一、2014年我国城市轨道交通信息化市场规模将达百亿

随着城市路面交通压力持续加大,我国二三线城市纷纷积极投身于轨道交通建设,城市轨道交通信息化系统的市场容量也随之扩张。同时,地方政府为了提升城市交通信息化水平,均愿意大力申请国家拨款,进行大规模城市轨道交通建设,2014年轨道交通信息化行业的发展仍将保持快速发展态势。

前瞻产业研究院发布的《2014-2018年中国铁路信息化行业市场前瞻与投资战略规划分析报告》显示,2008年我国城市轨道交通信息化系统市场规模仅为31亿元,增长率为12.73%;到2010年,我国城市轨道交通信息化系统市场规模已达45亿;到2012年,市场规模已达65亿,增长率为23.19%;2013年我国轨道交通信息化系统市场规模已达81亿,预计2014年将有可能达百亿规模。

图表1:2009-2014年中国城市轨道交通信息化系统市场规模走势图(单位:亿元,%)

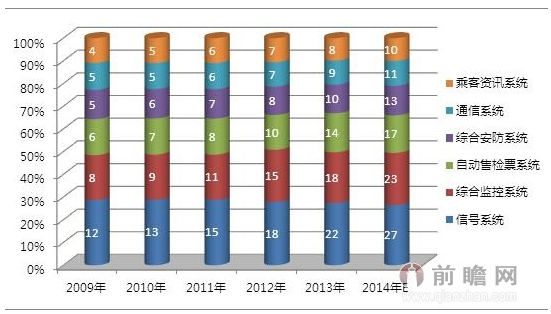

从市场细分来看,2014年信号系统仍将是比重最大的一个子系统,其市场规模将可能达到26.5亿元。我国城市轨道交通信息化系统是由6个子系统组成,分别是:信号系统、综合监控系统、自动售检票系统、综合安防系统、通信系统、乘客资讯系统。从近五年来子系统的比重变化趋势来看,前瞻预测,2014年以上6个子系统的市场规模分别为26.5亿元、23亿元、16.3亿元、13亿元、11亿元、10亿元。

图表2:2009-2014年中国城市轨道交通信息化系统6个子系统的市场规模图(单位:亿元)

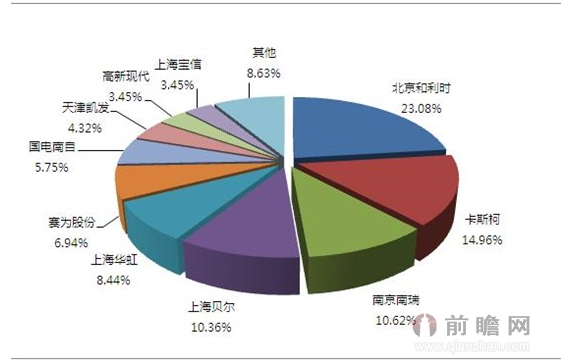

从竞争格局来看,目前城市轨道交通信息化系统行业呈现“割据化”市场竞争格局,各主要竞争主体在各子系统拥有相对优势,没有一家企业在整个城轨信息化行业取得全面竞争优势。总体来看,北京和利时近年来发展速度较快,在轨道交通信息化领域已经开始具备领先优势,其他各主要竞争厂商市场地位差距不明显。前瞻预计,2014年我国城市轨道交通信息化市场排名前四位企业市场占有率将可能超过60%。

图表3:2014城市轨道交通信息化领域整体市场占有率预测图(单位:%)

前瞻网铁路信息化行业分析报告预计,2014年我国城市轨道交通信息化的市场规模将达百亿,其中信号系统的需求最为强劲,将可能达到26.5亿,市场将会进一步向龙头企业集中,行业集中度将会进一步提高。

二、城镇化进程加快 城轨交通产业迎战略机遇

改革开发以来,国家对城镇化的发展重视程度加大。《中华人民共和国国民经济和社会发展第十二个五年规划纲要》就提出,优化格局促进区域协调发展和城镇化健康发展,积极稳妥推进城镇化进程。2013年,我国城镇化率已经突破53%的水平,超过了国家“十二五”规划的目标。

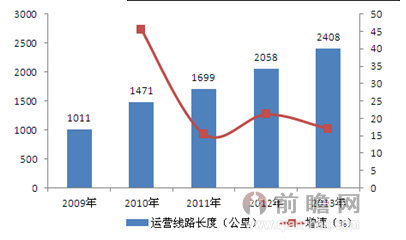

城市化进程的加快,在推动城市发展的同时,也产生了较大交通运输压力。因此,建设高效、快速的城市轨道交通,提上了多数城市的规划议程。前瞻产业研究院发布的《2014-2020年中国地铁行业发展前瞻及投资战略规划分析报告》研究显示:2013年,我国城市轨道交通运营里程为2408公里,同比增长17.01%。城轨交通运营线路条数为81条,比上年增加了12条。其中,地铁占比82.72%,较上年有所提升;轻轨占比11.11%,较上年有所下降;其他占比6.17%。

图表1:2009-2013年城轨交通运营线路长度趋势图(单位:公里,%)

图表2:2013年城轨交通运营线路长度结构图(单位:%)

截止目前,我国获批建设城市轨道交通的城市已经超过40个,带动了城市轨道产业的的快速增长,整体的市场投资规模突破3000亿元。仅以地铁车辆为例,根据资料显示,2000年中国地铁车辆采购量约为698辆;2006年中国地铁车辆的年招标量首次突破1000辆;2007年增长到2740辆。2013年,我国共有20个城市进行地铁招标,总规模达到了34个项目3982辆,创下了历史的最高纪录。

今年6月份,国家发改委批复了《环渤海地区山东省城际轨道交通网规划(调整)》。批复包括青岛—海阳、红岛—(原)胶南等城际轨道工程规划。同时,《呼和浩特市城市轨道交通建设规划》也进入了报批阶段,2014到2020年,呼和浩特市规划建设2条城市轨道交通线路,线路总长度为51.4公里,项目的工程总投资323亿元。

前瞻网地铁行业报告分析显示,除了北京、上海、广州、深圳、成都等已经运营地铁的城市外,石家庄、合肥、苏州、常州等城市也已经开始地铁的施工建设。2014年6月,石家庄市轨道交通工程55个工点已全面开工,6个区间实现盾构始发;肥地铁1号线一、二期工程车辆段与综合基地多项设备启动招标;佛山已确定地铁2号线在本月开建;****地铁一号线宣仁墩车站正式开工建设;青岛地铁2号线啤酒城站至苗岭路站区间隧道大里程方向顺利通过高风险级围岩地段。

三、城市交通客运压力大 2014年城轨交通客运比例将突破10%

近几年我国城市化进程逐渐加快,2013年城镇常住人口达到73111万人,占总人口比重为53.73%,比上年末提高1.16个百分点。城市人口的快速增长,对城市的交通运输能力产生了较大的压力。除此之外,打工、旅游等流动人口也增加了城市交通运输的压力。2005-2013年间,我国人均GDP逐年增长,到2013年达到4.18万元,折合美元近7000美元。按照上述标准,我国旅游业已经进入大众消费的阶段。2013年,国内旅游人数为32.6亿人次,同比增长10.25%。

前瞻产业研究院发布的《2014-2020年中国地铁行业发展前瞻及投资战略规划分析报告》研究显示:2009-2013年,我国城市客运量从1145.95亿人增加到1283.35亿人。其中,公共汽电车完成771.17亿人,BRT客运量10.96亿人次,公共汽电车运营里程348.96亿公里,,轨道交通完成109.19亿人,出租汽车完成401.94亿人,客运轮渡完成1.06亿人。

其中,以汽车为主的路面交通运输工具承担了91.41%的客运量。但是由于我国多数城市整体建设水平相对落后,在交通规划方面满足不了居民的出行要求,速度慢、运量小制约了路面交通运输工具的发展潜力。

因此,以地铁为主导的城市轨道交通发挥了其准时、高效的的优点,受到人们的青睐。2012年度,全国有35个城市在建设轨道交通线路。截至2013年9月,我国获得国家批准建设轨道交通的城市已达到37个,高居世界第一。

前瞻网地铁行业报告显示:2009-2013年,我国城轨交通运营线路长度逐年增长,年复合增长率为24.23%。2013年,为2408公里,同比增长17.01%。且单条线路的平均长度整体呈增长趋势,从2010年的27.76公里增长到2012年的29.83公里。

在客运量方面,2013年,我国城市轨道交通占城市客运市场的比重约为8.51%,并呈上升的趋势。从下图可以看出,2009-2013年,我国城市客运量中,公交客运量的占比有所下降,但市场份额始终在60%以上。出租车客运量整体呈下降的趋势,2013年为31.32%,但下降幅度较小。客运量的增长,与路面交通客运量比重的下降,进一步表明城市轨道交通在我国城市客运市场将起到重要的作用。

目前,我国城镇化进程已经超过了国家“十二五”规划的目标。前瞻网地铁报告分析预测,根据我国城市轨道交通建设情况分析,到2014年城市轨道交通将承担10%以上的城市客运量。

/1

/1

文章评论(0条评论)

登录后参与讨论