一、中国城市轨道交通市场规模分析

随着多个城市交通状况的恶化,公共交通特别是轨道交通建设已得到各级政府重视。根据现有规划,“十二五”期间,全国各城市公共交通平均出行分担率要比“十一五”末明显提高,并鼓励有条件的大城市发展高效铁路。目前,中国城市轨道交通建设正迎来黄金发展期。伴随投资额度的加大,城市轨道交通建设将成为继铁路大规模投资之后新的投资热点,成为“十二五”基础建设投资新增长点。随着中国轨道轨道交通正逐步进入稳步、有序和快速发展阶段,轨道交通行业对国民经济的推动作用也逐步显现出来。

前瞻产业研究院发布的《2014-2018年中国城市轨道交通行业市场前瞻与投资战略规划分析报告》研究显示: 2009-2013年,我国城轨交通运营线路长度逐年增长,年复合增长率为24.23%。2013年,为2408公里,同比增长17.01%。且单条线路的平均长度整体呈增长趋势,从2010年的27.76公里增长到2012年的29.83公里。2013年,平均线路长度为29.73公里,较上年有所下降。

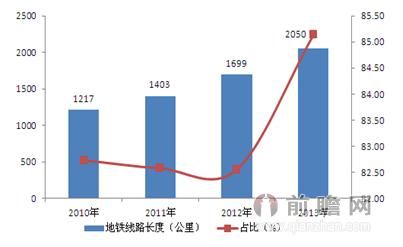

前瞻产业研究院轨道交通行业报告分析显示:在我国轨道交通建设中,地铁建设占主导地位。2010-2013年,我国地铁运营里程逐年增长,占城轨交通的比重有所提升。2013年,地铁运营里程为2050公里,占城轨交通的比重达到85.13%。

图表:2010-2013年地铁运营线路里程图(单位:公里,%)

资料来源:交通运输部 前瞻产业研究院整理

在客运量方面,城市轨道交通客运量市场份额也有所上升。2009-2013年,我国城市客运量中,公交客运量的占比有所下降,但市场份额始终在60%以上。出租车客运量整体呈下降的趋势,2013年为31.32%,但下降幅度较小。而轨道交通的客运量占比呈上升的趋势,2013年达到8.51%,但市场份额仍然较小。城市客运轮渡的市场份额相对较小,且逐年下降,2013年仅为0.08%。

二、我国城市轨道交通建设发展迅速 带动电线电缆市场

城市轨道交通作为支撑城市正常运行的大动脉,近年来发展迅速。对电线电缆产业发展也带来非常多的利好因素。中国城市轨道交通的发展将会更加迅速,据不完全统计,其里程大约为2200-2500公里,运力与运能成几何增长。

中国城市轨道交通发展用15年走过了发达国家100年的发展历程,轨道交通的技术和装备也从原来的依赖进口走向自主化、国产化开发。这使得轨道装备的市场前景巨大,已经向建设健全产业链发展,许多企业都希望进入装备的生产和供应领域。

随着中国电力工业、数据通信业、城市轨道交通业、汽车业以及造船等行业规模的不断扩大,对电线电缆的需求也将迅速增长,未来电线电缆业还有巨大的发展潜力。

中国经济持续快速的增长,为线缆产品提供了巨大的市场空间,中国市场强烈的诱惑力,使得世界都把目光聚焦于中国市场,在改革开放短短的几十年,中国线缆制造业所形成的庞大生产能力让世界刮目相看。

电缆行业被誉为城市“神经”和“血管”,肩负着为各行各业国民经济支柱行业配套的职能,成长为我国机械行业中位置仅次于汽车的第二大产业。

根据前瞻产业研究院发布的《2014-2018年中国电线电缆行业市场需求预测与投资规划分析报告》分析:我国电缆电线产业的产值仍仅占世界线缆产业的15%左右,这个巨大的市场还有许多的发展空间和空白点,有待于开发。

三、2014年我国城市轨道交通信息化市场规模将达百亿

随着城市路面交通压力持续加大,我国二三线城市纷纷积极投身于轨道交通建设,城市轨道交通信息化系统的市场容量也随之扩张。同时,地方政府为了提升城市交通信息化水平,均愿意大力申请国家拨款,进行大规模城市轨道交通建设,2014年轨道交通信息化行业的发展仍将保持快速发展态势。

前瞻产业研究院发布的《2014-2018年中国铁路信息化行业市场前瞻与投资战略规划分析报告》显示,2008年我国城市轨道交通信息化系统市场规模仅为31亿元,增长率为12.73%;到2010年,我国城市轨道交通信息化系统市场规模已达45亿;到2012年,市场规模已达65亿,增长率为23.19%;2013年我国轨道交通信息化系统市场规模已达81亿,预计2014年将有可能达百亿规模。

从市场细分来看,2014年信号系统仍将是比重最大的一个子系统,其市场规模将可能达到26.5亿元。我国城市轨道交通信息化系统是由6个子系统组成,分别是:信号系统、综合监控系统、自动售检票系统、综合安防系统、通信系统、乘客资讯系统。从近五年来子系统的比重变化趋势来看,前瞻预测,2014年以上6个子系统的市场规模分别为26.5亿元、23亿元、16.3亿元、13亿元、11亿元、10亿元。

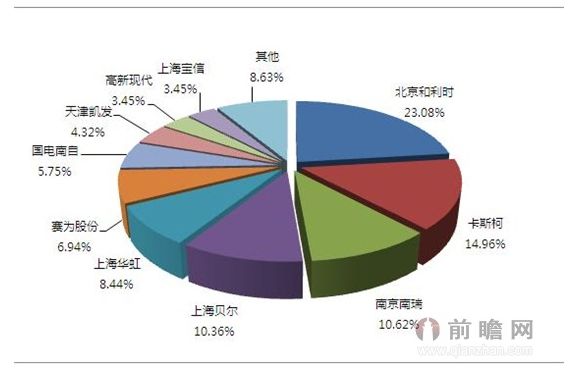

从竞争格局来看,目前城市轨道交通信息化系统行业呈现“割据化”市场竞争格局,各主要竞争主体在各子系统拥有相对优势,没有一家企业在整个城轨信息化行业取得全面竞争优势。总体来看,北京和利时近年来发展速度较快,在轨道交通信息化领域已经开始具备领先优势,其他各主要竞争厂商市场地位差距不明显。前瞻预计,2014年我国城市轨道交通信息化市场排名前四位企业市场占有率将可能超过60%。

图表3:2014城市轨道交通信息化领域整体市场占有率预测图(单位:%)

资料来源:前瞻产业研究院

前瞻网铁路信息化行业分析报告预计,2014年我国城市轨道交通信息化的市场规模将达百亿,其中信号系统的需求最为强劲,将可能达到26.5亿,市场将会进一步向龙头企业集中,行业集中度将会进一步提高。

/1

/1

文章评论(0条评论)

登录后参与讨论