为什么在 CPU、GPU 之外还需要 DPU 呢?因为大数据和 5G 时代,在 AI、边缘计算等场景下,网络数据不仅需要被传输(交给 CPU 等处理),还需要整个加工过程更加实时和海量,最好面向具体应用。除了制造独立的 DPU 芯片,还可以将其设计成网卡(NIC)的一个集成模块。足够强大和灵活的网卡可以根据应用需要处理所有网络中的数据,使得 CPU 得以专注于上层应用的流程控制等方面。

举例来说,通信数据最基础的操作是网络协议处理,据中科院科技战略咨询研究院估计,要服务 10G网络通信的协议处理就需要约 4 个 Xeon CPU 核,即占到 8 核高端 CPU 一半的算力。如果考虑更高速网络(40G、100G)以及更复杂的运算,则会占据更多现有 CPU 资源。此外,据谷歌和 Facebook 的研究,微服务通信开销可消耗 22~80%的 CPU 性能。

因此,GPU 是在 CPU 之外提供图形(和深度学习等)场景的加速,而 DPU 则是在 CPU 之外提供网络数据场景的加速。

DPU 的发展历程是和网络数据规模增长相关的,当 CPU 处理能力的增速(一度由摩尔定律定义)逐渐赶不上网络带宽、数据交换的规模增速时,这种需求就更加明显。将两个增速做成比值(称为带宽性能增速比 RBP),并分析两者的增速曲线可知,2020 年以来市场突破点的基础已经较明确的成型(图表 4 红圈部分),RBP 从 1 提升到 10 左右,算力的架构变革箭在弦上,随时会出现爆发机会。

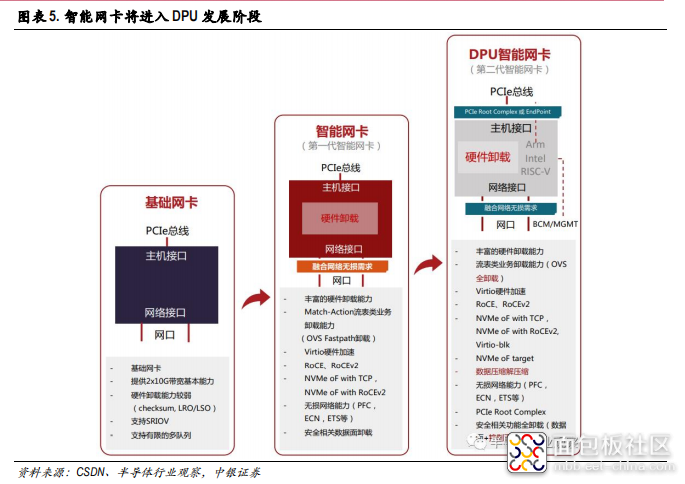

同时,结合智能网卡的发展历程也可以看到,DPU 有望成为智能网卡下一阶段的重要推动因素,促使行业从第一代技术跃迁至第二代技术(DPU 智能网卡)。

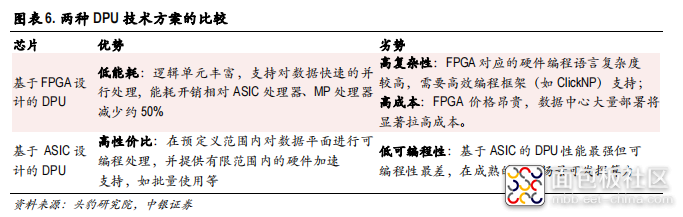

DPU 的核心技术是什么?从它的功能和定位可以看出,DPU 除了传统的芯片技术,还依赖通信、数据处理等方面的技术。根据头豹研究院报告,(1)理论上 DPU 可基于 FPGA、MP(Multi-core,MP)与 ASIC 三类核心处理器进行设计;(2)产品上已商用的 DPU 产品形态包括“ASIC+GP”(NVIDIA 等采用)、“ASIC+NP”(华为等采用)。

目前行业处于自然生长阶段,各个技术路线都以能够满足客户需求先行。未来必然还会面临标准化、制程与工艺的提升、下游应用的多样化支持等挑战。

塑造全球市场千亿规模,中国市场 5 年 CAGR 超 100%

DPU 会部分分流(数据中心的)CPU 市场规模,但考虑到功能和性能的改善,我们认为 DPU 相对已有芯片市场来说仍然是增量。那么,DPU 的市场规模有多大呢?

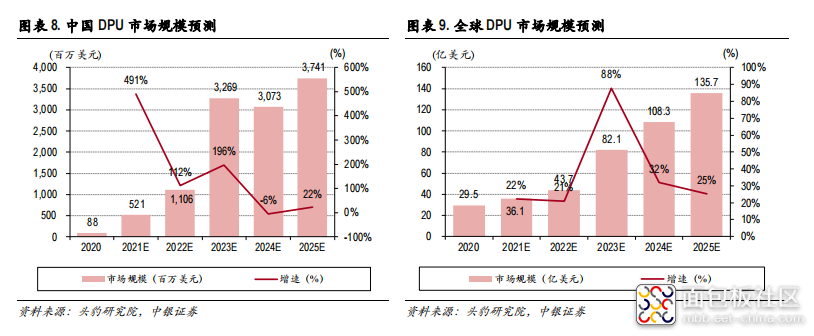

据智能计算芯世界数据,到2027年全球数据中心加速器市场价值可达530亿美元,复合年增长率CAGR近 44%。而根据头豹研究院预测,中国 DPU 市场规模预计在 2022 年超 10 亿美元,2025 年接近 40 亿美元(约合人民币 240 亿元),复合年增速 CAGR 达 112%。另外,数据中心带宽升级周期在 3 年左右,那么在 2023-2025 年进入下一轮服务器设备以及 DPU 更换周期,DPU 市场规模有明显的增幅。

全球 DPU 行业市场规模预计会稳步攀升(从 2020 年的 30 亿美元增加到 2025 年内的 136 亿美元,CAGR约 36%),驱动力源自智能网卡方案的成熟、全球服务器出货量增长以及智能驾驶、边缘计算等下游应用的初步落地。

另一个市场规模预测的思路,是基于 Fungible 和英伟达等公司的预测,即用于数据中心的 DPU 量级将达到和数据中心服务器等量的级别。《DPU 技术白皮书》主编、中科院计算所研究员鄢贵海估计服务器每年新增大约千万量级,对应一颗或多可 DPU(类比网卡比例),若服务器,每年新增 1500万台,每颗 DPU 以 1 万元(我们预计在数千元)计算,则对应千亿级市场。结果与头豹研究院 2025年预测值相接近。

对于 DPU 和芯片领域的发展,近年来在政策支持上明显也是全力推动的。包括今年工信部发布的《新型数据中心发展三年行动计划(2021-2023 年)》,直接要求加快提升算力、算效和异构算力(DPU是异构计算一种),同时还强调要提高自主研发算力的部署比例、加强专用服务器等核心技术研发、树立基于 5G 和工业互联网等重点应用场景的边缘数据中心应用标杆。

来源:中银证券 《“第三颗主力芯片”DPU 的投资机会崛起》

/5

/5

文章评论(0条评论)

登录后参与讨论