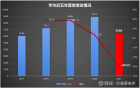

2022年3月28日,华为发布了2021年财报: 营收6368亿元,同比2020年,下滑高达28.6%; 利润方面,高达1137亿元,同比2020年大幅增长75.9%, 剔除出售手机和X86服务器业务收益后, 净利润是562.69亿元,同比下降12.9%。 简单的归纳和分析华为轮值董事长的演讲报告: 1.加大研发 投入:包括基础研发投入和应用研发投入; 华为要进行系统架构的优化、软件性能的提升和理论的探索。同时通过解决技术和工艺的难题, 构建一个高度可信、可靠的供应链。” 华为现在面临先进工艺不可获得的困难。要生存,就必须加大 战略投入,在单点技术领先遇到困难的时候要积极地寻求系统的突破。 简单 的 说,就是两个方面:系统驱动部件设计;框架为系统而生。 从郭平的讲稿中,可以看出无论是基础研发和应用研发都是围绕着华为生存而展开,工艺受限, 材料受限,供应受限,就从系统架构、软件优化来部分解决;同时技术和工艺难题也是要解决。 从2021年的过程来看,华为在产品系统设计和架构设计做了优化去规避美国制裁带来的芯片供应问题, 同时在华为哈勃投资半导体上游可靠可控的供应链企业,同时协同国内生态合作伙伴,去构建ICT和消费 的可靠供应链生态。 郭平也是实事求是的去分析问题和解决问题,而不是刻意的回避问题,假大空的放卫星。 2.吸纳全球优秀人才,构建华为持续核心竞争力。 华为总结了ICT行业最具挑战性的课题,吸引全球最优秀的人才、世界级的人才一起来共同攻克 这些世界级的难题。华为提出让天才成群而来,让专家在关键的领域充分发挥作用,使得人尽其才, 让他们在科学领域中横冲直撞,以人才的浓度对抗技术的难度,持续地推动理论、架构和软件的创新。 华为也正以开放的心态在全球实现技术能力的布局,贴近学术源头,与全球高校合作,建立联合实验室。 华为并没有因为美国的制裁而采取封闭排外的策略,毕竟欧美在计算机通信等领域领先国内, 很多关键和重要的材料和部件仍旧需要依赖欧美企业的供应,闭门造车只会让华为固步自封, 停滞 不前,不符合企业发展的长远战略。我相信,就当未来中国的供应链完整的替代了欧美的 供应链, 华为也不太可能完全拒绝欧美的科研和技术,从美国的顶级企业发展和美国科技力量 发展来看, 就是吸纳来自全球各地区,各国人才和技术,就算未来中国站在塔尖,也 需要海纳百川,有容乃大。 3.三大重构: 推动基础理论、架构和软件三个方向的重构; 首先是理论重构,华为持续探索新一代MIMO和无线AI的理论和技术,进一步逼近香农极限. 同时,华为也研究语义通信等等新理论,尝试超越香农极限,为通信打开广阔的发展空间。 其次是架构重构,在通信领域,将无线和光的技术充分地协同,引入光电融合技术,解决无线超 高频、超大带宽、超高速的问题,并突破未来芯片面临的工艺瓶颈。 第三是软件重构,面向未来,虽然AI的爆发,对算力的需求急剧增加,但是硬件工艺的进步在放缓, 为此,华为提升了软件的优先级,梳理了基础软件的技术体系,通过鸿蒙、欧拉更有效地发挥多样化 硬件的算力潜能。 华为持续在ICT硬件架构和软件架构进行持续的优化和提升,通过三个层次的重构,打造华为 持续的核心竞争能力,里面也再次提到华为因为工艺和材料的制约影响了在硬件架构重构遭遇的重大 困难,采取迂回的方式提升产品设计和开发能力来保持产品的竞争力。 4. 关注数据中心技术领域的创新和发展。 计算结构应该说是利用灵衢总线,让GPU、NPU以全新硬件支撑AI业务的大发展,华为预计这一 设计将从单服务器扩展到数据中心后,第三代的集群计算将能够提升5-10倍的算力增强。 言外之意,华为出售X86之后,并不妨碍华为在智能计算领域从芯片,板卡,系统产品,软件和 数据中心集群发力,确保华为在智能计算领域的强大竞争力。在实际的业务中,华为在海思,鲲鹏计算生态, 数据中心 数字能源,外部存储,网络产品持续研发和资源投入,数据中心四大件,华为依旧在全球和中国 市场处于技术领先地位。 5. 华为在生态方面持续地加大投入。 华为云,华为鲲鹏智能计算、华为终端和华为智能汽车都需要生态的发展和支持。 过去几年,尽管面临了很多的挑战,但是华为仍然获得了全球800多万开发者的喜爱和支持 。 在ICT系统方面,华为捐献了 OpenEuler,支撑商用了100万套, 在终端方面,HarmonyOS的设备 在去年已经达到2.2亿台,第三方生态设备发货也超过了1.15亿。 华为由于2019年开始受到了美国的强势制裁,在消费终端,智能计算领域无法采用欧美完善的 WINTEL,安卓生态和关键硬件材料,华为需要打造消费终端软硬生态和智能计算生态,而仅仅依靠 华为自身的能力是无法完成的,需要开发者,生态厂商和产业协会,国家标准机构等等共同去建设 符合企业发展的生态。 6.不造车 华为30多年积累的ICT能力和汽车行业深度融合,帮助车企造好车、卖好车。华为目前已经构建 了七大智能汽车的解决方案,上市了30多款智能汽车的零部件,帮助华为产业向智能化转型。 华为造不造车确实不是一个声明可以解决的,关键是要看华为在实际的智能汽车的业务操作, 在商场上说什么并不重要,重要的是在做什么,如果有巨大的商业利益,打脸和要面子根本不是 什么事。同样华为造车不造车,需要看市场本身的需求和华为在满足这个需求过程里面所积累的 能力和优势,如果未来中国的新能源汽车和自动驾驶发展非常牛逼,造车新势力和小米,BYD, 以及传统汽车厂商完全干掉了欧美汽车产业,华为在整车没有什么施展空间,就没有必要。如果 中国汽车产业在特斯拉,苹果和海外传统厂家竞争下没有什么机会,华为应该可以站出来去营造 整车产业,但是未来华为造车的概率还是非常大的。 7.华为云 华为去年提出了“一切皆服务”的战略,首先基础设施即服务,让业务全球可达。 目前华为云在全球27个地理区域部署了65个可用区。其次,技术即服务,让创新触手可及, 华为持续将每年百亿美元以上研发投入的成果和30多年我们在ICT领域的技术积累开放出来, 以云服务的方式,将领先技术提供给千行百业的客户、伙伴和开发者,并打造了AI开发生产线、 软件开发生产线等等,让各行各业的软件开发更简单快速,让客户和开发者不必重复造轮子 , 聚焦客户自身的业务来进行创新。再就是,经验即服务,让优秀得以复制。 华为云在国内已经获得长足发展,已经超越腾讯云,获得了公有云市场第二,但是在全球 市场来看,同AWS,AZURE,ALI有一定差距,需要做的事情还是很多,策略性的来看,云并不是 华为未来的核心业务。 综合整个演讲报告来看,华为未来的重心重新回到了ICT业务,回归计算机和通信,保持世界级 的竞争力和领先地位,而确保在ICT长期和持续的领先地位,需要在理论,架构和应用方面做 大量和细致的工作: 在宏观的经营理念层面确保企业未来的竞争力: 包括继续大幅度研发投入,同全球最顶级的机构和人才合作,大幅度的 给予员工物质激励。 在管理层面确保企业竞争力: 包括海思独立为一级部门,更好的服务于华为整体战略; 包括打造十大军团,更好增加营收,服务于垂直行业客户; 包括持续的投资国产半导体上下游,构建可靠供应链; 包括孟晚舟任职华为轮值董事长,更有效的阐述了华为 对待欧美的强势打压不屈服的态度,在生死存亡的时候, 华为需要英雄的符号和象征来牵引企业和国人的动力。 诚然,华为需要做的事情还非常多,需要面对的困难和压力还是非常大,华为的成熟期处于中美 战略竞争期,或者战略对抗期,就注定了华为很难不受到来自以美国为首的欧美国家进行的技术封锁, 华为虽然明白自己要去哪里,成为什么样的企业,但是这条路,注定是坎坷不平的。 最后借用马克思的一句话作为文章的总结: 在科学上没有平坦的大道,只有不畏劳苦沿着陡峭山路攀登的人,才有希望到达光辉的顶点。

标签: 核心竞争力

标签: 核心竞争力