一、国产医疗器械 想说爱你不容易

医疗器械作为医药行业的一个重要组成部分,对于消费者来说,医疗机构中医疗机械的配置情况是仅次于医师配备的用来评判医疗机构的标准。国家对于医疗器械行业发展也是倾注了大量心血,但时至今日,我国医疗器械行业在高端产品领域中,本土企业的竞争力仍是不堪一击。

笔者近日看到一则新闻报道,说是某报记者探访煤炭总医院,被问及医院医疗器械配置中哪些是国产产品时,该院院长指向了手术刀。根据该院长的介绍,国产器械主要是手术器械、康复器材、理疗设备,麻醉机、呼吸机等大型器械均是进口产品。当然,一家医院的情况并不能完全代表行业总体整体,但却能折射出我国国产医疗器械的尴尬。

医院作为医疗器械的主要消费终端,当然是希望能够采购到物美价廉的医疗器械,然而国产器械的外形、质量及售后均让医疗机构“想说爱你不容易”。作为医院负责人,该院长说他在选择医疗器械时,选择的依据依次是质量、价格和售后服务,可见,国产医疗器械在高端设备领域想凭借价格优势和进口产品相抗衡的胜算其实是很小的。居调查,目前,中国企业除了超声聚焦等少数技术处于国际领先水平外,在高科技产品方面,中国医疗器械的总体水平与国外先进水平的差距约为15年。除了超声聚焦等少数技术处于国际领先水平外,不少关键技术被发达国家大公司所垄断,国产医疗器械产品不论在技术能级、档次方面,还是在产品功能、外观以及操作便捷方面,与美、欧、日等发达国家有明显的差距,产品技术性能和质量水准落后于国际先进水平,难以满足国内临床和科研的需求。

对于造成国内医疗器械和国际水平差距的原因,前瞻产业研究院发布的《2014-2018年中国医疗诊断、监护及治疗设备行业需求预测与投资机会分析报告》中指出,主要有四个方面的原因:政策环境不配套、技术投入不足、创新能力薄弱、产业体系还比较脆弱。笔者认为,上述四个原因其实只是表层的原因,更深层次的原因则在于企业负责人缺乏成为具有国际竞争力的企业的决心与恒心,更多的是着眼于短时间的效益,从而造成不愿在研发上下工夫,尤其是随着社会资本办医市场的蓬勃发展,更觉得在资金实力相对较弱的民营医疗机构中还有较多的机会,但是,从目前民营医疗行业发展来看,参与者中不乏跨国医疗器械企业和一些资金实力较强的医药企业,对于不差钱的他们来说,在医师资源相对落后的情况下,医疗器械配备更是其未来的投入重点,本土企业若不奋起直追,在高端医疗器械领域的市场空间不容乐观。

二、医疗器械并购热潮促行业加速发展

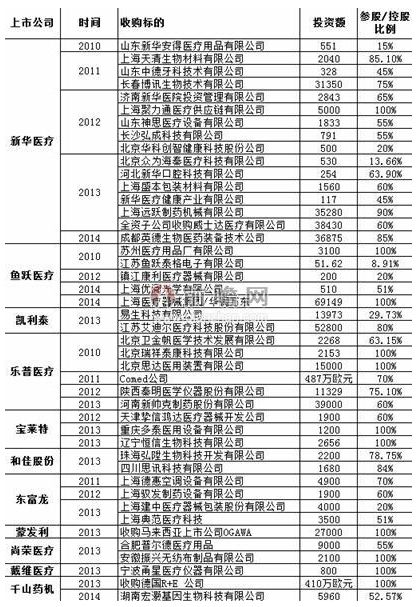

中国医疗器械产业经过几十年的发展,从无到有、由低到高建立了完备体系。但是从市场结构看,国内产业集中度大大低于发达国家。2006年新医改启动后,中国医疗器械行业进入新的历史发展时期,在行业内生特性和外部环境共同作用下,集中度提升和多元化发展趋势形成。目前细分市场掌控和并购扩张是国内企业战略布局的主流思想,率先进行积极整合扩张的企业更有希望成为长期的赢家。迈瑞医疗、威高股份、鱼跃医疗、乐普医疗已经通过合资、并购走向多元化,它们已经成为整合的领跑者。微创医疗、康辉医疗、创生医疗、九安医疗、阳普医疗、新华医疗则更像是细分领域的佼佼者。

图表1:2010-2014年医疗器械上市公司重大并购项目

资料来源:前瞻产业研究院整理

从技术创新与规模效益的角度来看,行业集中度提升和行业整合是大势所趋。从美国的经验来看,领先的医疗器械企业很多是靠创新产品占据市场先机,持续研发投入一直都是领先企业成长的助推器。而只有大规模的企业才能投入巨资进行研发,维持企业的竞争优势。从规模效益的角度来看,同类产品之间的并购整合可以共享渠道,产生规模效益,增强企业竞争力和提高行业进入壁垒。因此,未来行业内大规模兼并整合在所难免。

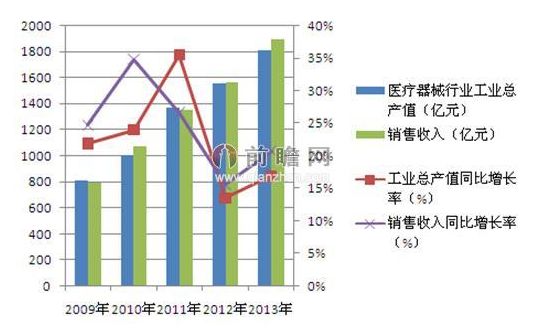

中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。特别是近年来,医疗器械产业发展速度进一步加快,连续多年产值保持两位数增长,产品出口的数量和科技含量也不断提升。据前瞻产业研究院发布的《2014-2018年中国医疗器械行业竞争格局与领先企业分析报告》数据显示,2013年中国医疗器械行业共实现销售收入1888.63亿元,同比增长20.72%;工业总产值也达1809.45亿元,同比增长16.82%。从近年来医疗器械和医药工业总产值增速来看,医疗器械的发展速度总体上快于医药工业。

图表2:2009-2013年我国医疗器械行业规模增长情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

我国医疗器械有着巨大的增长潜力。借鉴国际领先企业的并购发展史上的趋势,我国企业的兼并与重组整合发展方向可分为短期和中长期趋势。短期趋势:对同类产品的资源整合,力图形成经济规模和协同效应来增强竞争优势和提高行业进入壁垒,这在医疗器械行业尤其明显,主要原因在于销售渠道扩展的困难以及研发的高成本;中长期趋势:在企业发展到一定规模,在市场占有率和品牌都有些优势的情况下,通过并购在其他领域有优势的相对较小规模企业来拓宽自己的产品线。

三、2014年中国医疗器械行业发展趋势分析

医疗器械作为医药行业的一个重要组成部分,对于消费者来说,医疗机构中医疗机械的配置情况是仅次于医师配备的用来评判医疗机构的标准。

我国医疗器械行业起步晚,但增长强劲,短短20 年时间已经发展成为仅次于日本的亚洲第二大医疗器械市场。2000 年至2009 年10 年间,中国医疗器械产业整体规模翻了5.6 倍,工业增加值在全国GDP 中所占比重稳步上升。

前瞻产业研究院最新发布的《2014-2018年中国医疗器械行业竞争格局与领先企业分析报告》显示,我国医疗器械企业数以万计,截至2011年底,中国医疗器械行业规模以上企业有近900家,其中大型企业不到2%,中型企业148家,小型企业近700家,而规模以下企业更是不计其数。

作为一个朝阳产业,我国医疗器械产业将保持高速发展还需要大批的科研人员及国家政策的大力支持。使中国医疗器械行业走在世界的前列。

目前,我国医疗器械产业还处于吸收创新发展阶段,自主创新医疗器械品牌多数集中在中低端产品市场,自主研发能力相对薄弱,核心技术和关键部件依赖国外进口的局面还没有根本扭转。

中国医疗器械行业已经成为一个产品门类比较齐全、创新能力不断增强、国内外市场需求十分旺盛的朝阳产业。

中国医疗器械行业发展很是迅速,大道临床应用小到可穿戴医疗器械。现在医疗器械发展之快跌幅着我们的想象。未来几年,医疗改革的不断深入,我国政府致力于向农村以及城镇居民提供更安全、便捷以及低廉的公共卫生基础医疗服务。

/5

/5

文章评论(0条评论)

登录后参与讨论