工业机器人在汽车行业的应用已渐趋饱和,供应商们纷纷另寻蓝海,3C制造业就是其中最重要的可选项之一。然而,为汽车行业而生的传统工业机器人并不适合3C制造业,那么工业机器人的本体制造商和系统集成商该如何做?来听听行业人士的分析。

以下是梅青会联合创始人之一杜政志在2015深圳高交会的“深圳市首届3C产业智能制造高峰论坛”上的演讲全文,重点分析了本体制造商和系统集成商的困惑和出路,看看里面是否有你的身影:在上一次演讲中,我讲了中国工业机器人未来发展之路Ⅰ,当时讲的是“机器”人到机器“人”-中国工业机器人何去何从。今天我要讲的是工业机器人在3C行业集成应用发展冷思考,我们知道当下泡沫、资本的涌入对这个行业造成很大的冲击,冲击是好处,冲击了才有发展,但是面对这么热的时候,我们真的自己要冷思考,不然泡沫之后我们就很难完善自己,所以我的题目就是要冷思考。

我们先看好的方面,这是行业好的数据,到2020年中国本体市场规模是250亿,本体和本题集成系统规模是1千亿。中间就是说面对我们集成商有750亿的市场,这也是现在为什么深圳冒出来这么多集成商和各行各业要进入集成行业的原因。还有两个数据是跟本体有关的,是年均需求量到10万台,到2020年需求量到60万台,这个数字是按照机器人密度加速应用使其到2020年达到全球平均水平(62台/万人)预测的,在珠三角这么庞大的地域,我们的集成数据肯定会超过这个水平,只是2016还是2017而已。

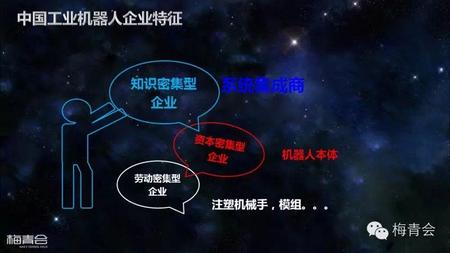

这是中国工业机器人企业特征,本来讲得很好很高大上的企业,机器人行业,现在在注塑机械手、模组行业我们又做回了劳动密集型,这样的工厂动辄五六百人,但是人均产能并不高,所以我归为劳动密集型,这样的企业在未来是很痛苦的企业。第二种企业是我们现在很难去发展企业,就是机器人本体,现在我们知道外资机器人已经进入中国超过20年,外资的机器人品牌在中国的销售已经达到90%的市场份额,而我们现在涌入了成百上千家去干这个机器人本体。这个时候拼的已经不再是你的经营策略、供应链资源,拼的是资本。随便一个外资可以像我们的比亚迪、富士康甚至可以提供几十上百台本体试用半年,试问我们可以吗?我们不行,但是我们有出路,我们可以通过巧妙的方式去竞争:(系统集成商)是知识密集型企业,它的核心是工程师。

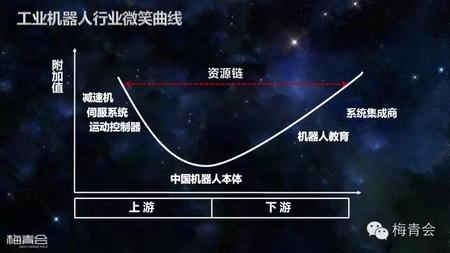

再看下一个方向,这是我列举的工业机器人行业的微笑曲线,左边国内现在也在做,有一部分技术突破,但是我们离量产1万台,达到1万台技术还有很远的距离,所以左边跟我们没有关系。而现在涌入了机器人本体市场,这个行业附加值是最低的,需要大量的资金去处理的。在东莞一家企业烧了将近2千万已经进入了资本链断裂的过程中。机器人教育和系统集成商相应来说附加值偏高,我们能做的就是在集成商这一块大力发力,当我们把左边的变成“中”姓的时候,我们这条产业链就非常有优势,到我们我们讲的不是机器人大而不强,而是又大又强,所以往左边发力是我们的目标。

这是客户最关注机器换人的十个问题:减少人工成本、提高生产效率、简化管理模式、提供工作安全性、增强生产柔性、降低料耗比率、降低生产制程成本、厂房面积利用率提升、产品品质提升、企业品牌信誉提升,客户最关注的是减少人工成本,客户经常问我的设备多久能收回成本。第二,3C产业决定了它是多批量小品种,我们没有那么大的量,那么大的量的供应商在富士康、比亚迪、一二线代工品牌,我们现在接入的客户有可能是三线的,也有可能是在一二线转接订单的。第三,客户会问我们,我用了设备之后整个耗材品,现在人工浪费是一个很严重的问题,所以客户一定关注耗材比。还有企业品牌的提升,我们知道现在客户都会问企业有没有自动化,自动化代表着交货准时、品质提升,所以机器人之前本来不是太决定订单的事情,但是它现在已经变成了企业品牌信誉提升的标准。就像我们现在去餐厅没有Wi-Fi是不能接受的,未来我们的客户在挑选的时候,企业的自动化是它接单非常重要的决定因素。

这是我做了一个简单的分析,针对集成商的优劣、机会和风险的分析。第一,我们拥有新一轮的工程师红利。第二,我们拥有良好的合作服务态度,我们经常给很多老板打电话,要么是给客户解决问题的路上,要么是一个销售额几千万的老板在现场修设备,老板去做了技术人员做的事。我们现在的集成商老板都是从自动化行业出来的,或者是从其他地方出来的,在这个行业都是有十年以上的经验,拥有非常好的人脉,哪里有什么需求都会在第一时间知晓。灵活的业务模式,大家都知道我们的业务员是非常ok的,各种方式可以把所有客户的信息拿到。接下来我们会做交流会,我也希望大家在交流会上把这个分析得更好。再看一下当下的机会,汽车行业机器人的密度达到了61,但是汽车行业的经验在3C用不了,这是我们的机会。在汽车行业有很多应用案例,那没有用,到了3C行业还要重新再来。还有密度问题,工业机器人在3C行业的应用基数为7%。说完好的看完差的,在于集成商注定了它的体积小、资质弱,这时候变成了企业的资质弱、品牌弱。因为大家是做技术的,对公司其他方向的运营是完全忽略的,所以注定了品牌弱势、资质弱势。还有一个最大的问题,企业的现金流非常非常容易出问题。我们的客户讲,验收再拖两个月吧,或者验收你的设备有问题,经常我们预想到我们的运作资金要运作五个项目,但是实际只能运作三个项目,因为资金到不了位,这是困扰企业很大的问题。第二是我们的发展思路并不清晰,我们的技术人员变成商业人员,我们的商业人员出去跟人家讲技术,大家完全错位,结果变成了沟通充分不到位,变成了拿回来的需求不是客户真正的需求,当你做出来的设备就不是用户所需要的设备。很多问题没沟通好,这是我们现在做系统所面临的问题。我跟日本公司打交道的时候,他们来的都是四个人,有负责技术的,有负责商务的,今天我们的规模养不了那么多人,但是我们要注意不要把自己最擅长的变成了自己最不擅长的,这是我们现在最大的误区。还有一点是这个行业我们刚才讲了缺乏专业服务机构,我们的人员流失率非常高,我们经常面临挖角与被挖角,经常在策反与被策反之间,今晚喝个酒搞个人回来,这是行业现在最大的问题。当然,我们鼓励人才的正向流动,但是我们不鼓励这种把人才形成泡沫。说完这些再来看一下风险,风险来自于我们现在做的是一客户、一次重新设计的非标案例承接过多,我的代理商在2014年初跟我讲,阿杜,今年运气非常好,我今年接了13个项目。他是80年代就在日资企业做技术,资深理工男,结果到年底我问他,你的项目怎么样,他说验收了1个,其他12个完全卡在那里,团队不够,设计跟不上。这只是设计跟不上,还没有讲具体从设计到应用,这就是最大的误区。看着饭都想吃,但是最后没有衡量自己能不能吃得下来,这是最大的问题。第二个方面,集成方案中应用机器人的选用,一个是我要选用外资的,那注定价格高,选用内资的品质不很好,那一定要在中间选一个点。客户都会跟我讲,我要十条这样的线,你相信吗?你一定会相信,但我相信他只有这一条线,因为他对自己的未来都没有规划怎么可能有十条线呢?第三个问题来了,我们看到每一次做论坛、开展会太多资本的人给我们发名片,他们也在这个行业寻找标的,这个行业的标的越多资本推动越多的时候,变成我们的竞争越多。这是行业之间的竞争,还有人才的竞争,人才的竞争也很激烈,我们现在都是自己培养人最好用。

这是机器人应用最好的三个方向,日本各司其职,分层面完成交钥匙工程。我们知道日本机器人本体是由以前企业的自动化事业部,我们看到爱普生很多都是这样的,他们的自动化适应部衍生出机器人工厂,他们是有一条完整的产业链。微笑曲线这条产业链我们是不完善的,日本的产业链完善的时候它可以做得更好。

问题来了,三个方向我们应该学谁?我觉得我们应该先学美国,因为我们现在的工业机器人太弱,我们也做成套方案设计,就是现在集成商走的路。走完以后再向日本学习,因为中国也在发展机器人本体,并且我们也通过海外并购方式做一些事情。所以日本模式在亚洲、东方一定具有可借鉴性,所以我们可以从美国模式切入走到日本模式,这是我给大家的一个方向。

接下来再看一下,这对集成商是非常关键的,这是客户的消费思维,我们拿的是华为、苹果,我们再没有看到其他的山寨手机了,因为我们的消费意识增加了。所以我们很多的集成商现在还处在这个小人的第一个阶段,大家都讲我是谁谁谁,我说不好意思没听过,为什么,因为你是杂牌,你是行业杂牌。大家不要以为我印个名片行业就知道我的名字,你们只做了行业的方案设计没有做其他的东西。客户消费是名牌一定优先,品牌其次,杂牌最低,所以我们系统集成商要做的时候一定要把杂牌变成品牌,把品牌变成名牌,当所有人都知道你的时候你就成功了。当然,我指的不是凤姐的炒作,这种模式不可取。

很多人跟我将我的销售已经够五千万、一亿了,我现在要去新三板,要去规范要做股改,觉得很好。十年前我们觉得诺基亚很好,倒了,十年前我们觉得摩托罗拉很好,也倒了。中国的企业更多了,诺基亚是功能机被智能机干倒了,这是行业的攻击,所以我们今天一定要居安思危,行业问题是中国企业成长跨不过去的坎,要从行业中重要解决。

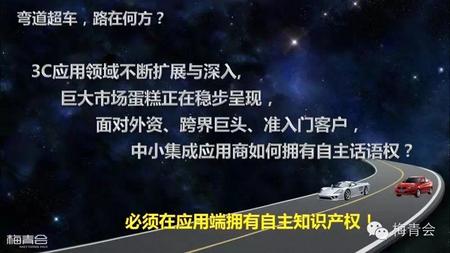

我们很多时候讲弯道超车,路在何方?我们只能紧握客户端,3C的蛋糕这么大,整个珠三角我们都可以看到,面对这么多竞争对手,我们应该如何拥有自主话语权、谈判权和定价权?我觉得集成商必须在应用端拥有自主知识产权,找到每一个行业细分的自动化,这才是我们发展的出路。

我接下来讲一下集成商的发展方向。第一,我们要以行业应用为基础,这是万变不离其宗的,比如说你都没有挑准一个行业去吃,你都不知道这个行业的工艺,这个时候你一定会出现问题的。第二个是整合,一楼产线是我们这一次全面整合的效果,引起了省市领导的关注,也引起了大客户的关注,因为我们把它整合做成了小型的生产线,这时候才具有聚焦、吸引和谈判优势,整合是必须要的。整合完了以后我们把我们的设备做得标准化,这是一定要的,模块化生产,如果没有这样的话,你不知道你的下一个方向和平台在哪。我们把这三个做完以后需要招行这样的金主,借用他们的力量把金融战略做出来。金融战略做出来以后,我们的整体发展是加速的,这一定是我们的前进方向。现在有人问说我们可不可以直接用金融战略?不可以,当你的汽车轮胎螺丝没有锁好,没有做好闭环的时候,你跑起来轮胎是要掉的。所以要一步一步来,我们也可以一个订单两个订单把这个流程先跑一遍,跑完找到不管是风投、基金、银行,找到金主,金主认可是可以复制的而不是我们未来想象的模式,这是我们要做的。

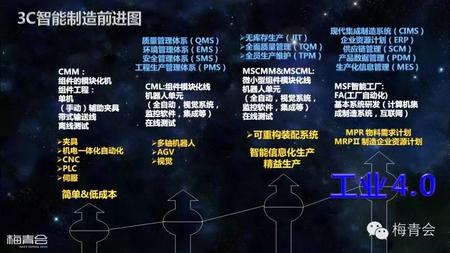

最后我还是要把这张图送给大家,这是我们3C智能制造前进图。这是帮我们集成商定位,也可以给客户定位,定位完我们才可以告诉他他需要什么样的方案,是一步一步逐步来的,罗马不是一天建成的。

我们现在整个珠三角的3C企业差不多就在这两个环节,所以大家在这两个环节做就好了,不要天天讲工业4.0,工业4.0现在跟我们没有什么关系。下集预告,这个连载会一直做下去,大家知道我们现在一直在谈机器换人和自动化的导入,但是我们忽略了最前端的点在工业设计。我下一次会讲工业设计与3C智能制造,我会分析几个案例,锤子的T1手机和锤子的坚果手机,这里面有很大的工艺设计差别。第二个案例是雷柏,它现在是非常成功的,昨天也在这里演讲。右下角(Chicony)是台湾群光(音)集团,回到七八年前应该是全球排名前五的键盘和鼠标的生产厂家,但是它有一个非常强的标签——代工厂,所以我会分析自主设计和代工厂在3C智能制造方向应用的各种区别和各种问题点。大家看完案例以后,你会对工业设计和智能制造有更深入的认识。

关闭

站长推荐

/1

/1

文章评论(0条评论)

登录后参与讨论