编辑 | 芯广场

1)传AMD通知涨价,FPGA上调最多25%;

2)SILICON LABS(芯科)发涨价函,明年1月涨价;

3)韩国芯片出口暴降30%!SSD降价甩卖,大厂猛砍投资;

4)落败于英特尔!三星电子居Q3全球半导体销售额第二;

5)韩国10.4万人罢工,再次影响半导体供应链?

传AMD上调赛灵思FPGA产品价格

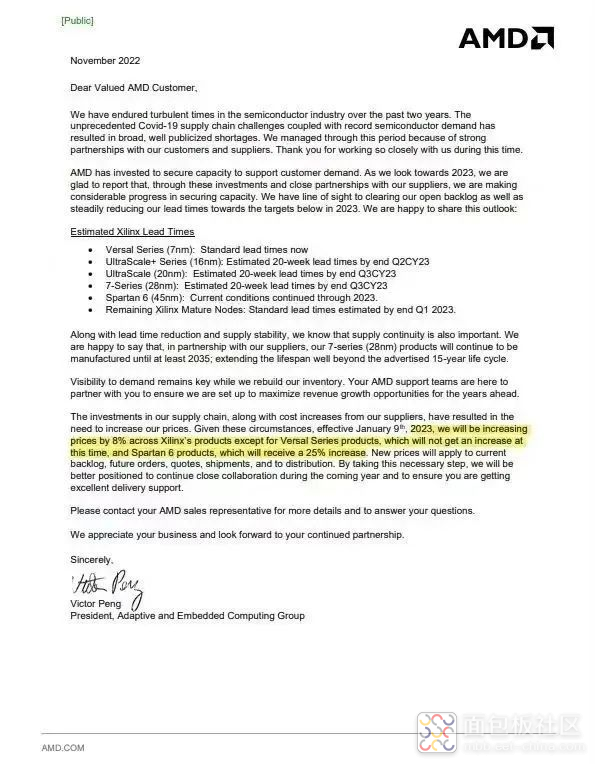

日前,AMD向供应链客户发送内部函件,宣布将对旗下Xilinx赛灵思品牌的FPGA产品进行涨价。

AMD表示,由于疫情冲击、供需紧张、成本上涨,2023年1月9日起,Spartan 6系列涨价25%,Versal系列不涨价,赛灵思其他产品全部涨价8%。AMD还给出了赛灵思不同产品的交货周期,其中16nm UltraScale+系列、20nm UltraScale系列、28nm 7系列都需要20周,预计要到2023年第二季度末才能缓解。

△仅供参考,实际以官方为主

1)Versal系列(7nm)- 标准交付周期

2)UltraScale系列(16nm)- 预计2023年第二季度末交付周期能调整到20周

3)UltraScale(20nm)- 预计2023年第三季度末交付周期能调整到20周

4)7系列(28nm)- 预计2023年第三季度末交付周期能调整到20周

5)Spartan 6(45nm)- 目前的供应状况将在2023年内延续

6)Remaining Xilinx Mature Nodes - 预计2023年第一季度末就能实现标准交付周期

AMD强调,由于供应链的成本上升及投资增加,所以做出涨价的决定。事实上,AMD涨价并不是太意外的事情,毕竟英特尔在今年7月就已联系客户,告知提高旗下FPGA产品的价格,从10月9日开始执行。

芯科发涨价函,明年1月涨价!

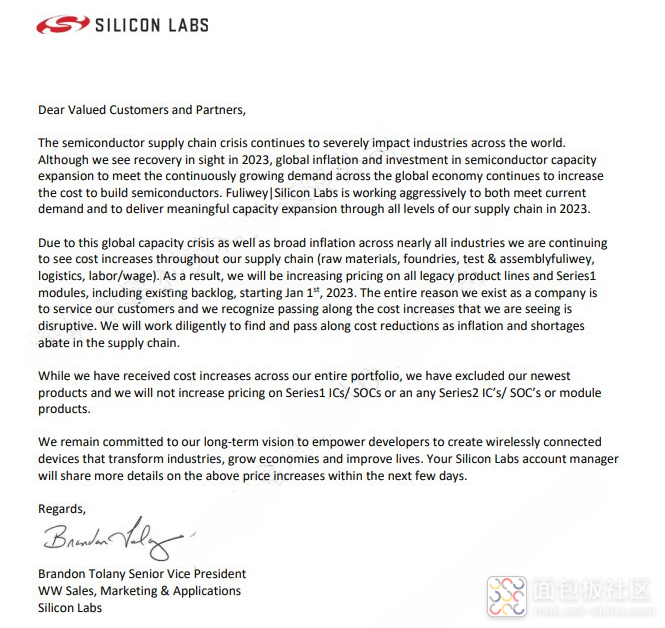

近日,业内领先的混合信号器件厂商SILICON LABS(芯科)在邮件通知代理商和客户,Silicon Labs将从2023年1月1日起,提高其所有现存产品线以及Series1模块价格的定价,包括现有积压产品订单。具体的涨幅,涨价函中并未透露。

此外,本次涨价不包括1Cs/Ocs、2Cs/Soc等新产品线。

△仅供参考,实际以官方为主

对于涨价的原因,Silicon Labs在涨价函表示:“半导体供应链危机继续严重影响世界各地的产业,尽管在2023年看到了复苏的迹象,但由于全球的产能危机以及几乎所有行业都出现的通货膨胀,我们的整个供应链(原材料、晶圆代工厂、测试和组装、物流、劳动力/工资)的成本都在持续上升。”

据了解,由于晶圆制造问题,Silicon Labs的交货时间已推迟到2024年。

SSD降价甩卖,韩国芯片出口暴降30%

据国外媒体报道,消费电子产品需求下滑,导致对芯片的需求下滑,尤其是存储芯片,需求与价格双双下滑。韩国关税厅最新公布的数据显示,在11月份的前20天,韩国芯片出口52.8亿美元,同比下滑 29.4%。

除了芯片,韩国重要的出口产品还有智能手机等移动设备,但这一类产品的出口额在前20天的出口额,也同比下滑20.6%,降至13.6亿美元。

据海力士,三季度用于设备和服务器的DRAM芯片价格较第二季度下降了约20%,用于数据存储的NAND闪存芯片价格下跌超过20%。

海力士预测,行业在短期内将持续供过于求的局面,考虑到这一点,公司决定将明年的资本开支比今年减少50%以上。今年的投资规模有望达到10万亿-20万亿韩元区间的上限。

上月末,美国存储器大厂美光(Micron)发布了惨淡的2022财年Q4财报(截至2022年9月1日)和2022财年全年财报,并且表达了对下一财季异常悲观的预期。

美光首席执行官Sanjay Mehrotra直言,各行各业的客户都在削减订单,降低之前囤积的芯片库存,当前芯片行业在定价方面“处境艰难”。Mehrotra同时称,未来的存储芯片需求和公司经营将面临更严重的困难,因此公司将削减投资计划,包括将晶圆厂设备的资本支出较去年削减近50%

此外,三星近期也频频警告,由于对个人电脑和智能手机的需求较预期进一步减弱,导致数据中心和消费科技客户削减订单,库存增加,该公司正面临更严峻的市场形势。

落败于英特尔!三星电子居Q3全球半导体销售额第二

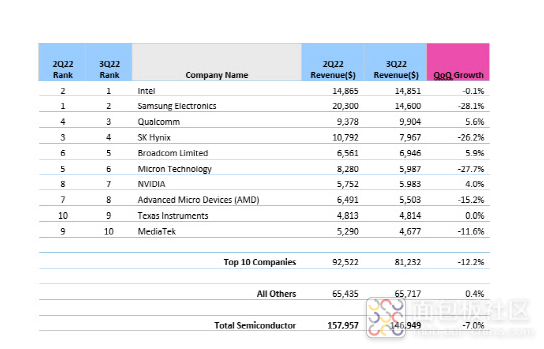

根据市场研究公司Omdia的数据,今年第三季度全球半导体市场规模为1470亿美元,比第二季度的1580亿美元下降了7%。三星电子落败于英特尔,获得全球半导体销售亚军。

由于疫情期间对消费电子和半导体产品的需求增加,全球半导体市场自2020年以来已连续八个季度扩张,但市场在今年Q2开始萎缩。

Omdia首席研究员Cliff Rimbach表示,Q2市场下滑归咎于PC市场疲软和英特尔业绩的低迷,Q3下滑的主要原因是内存市场的疲软。Rimbach表示,内存市场的利润较上一季度下降了27%,这是由于客户的库存调整以及对数据中心、PC和移动设备芯片的需求下降。

△Q3全球芯片制造商销售额排名前十;数据来源:Omdia

因此,以内存半导体业务为中心的三星电子、SK海力士和美光科技今年Q3的半导体成绩不太理想,收入下降了100多亿美元。三星Q3的销售额较上一季度下降28.1%,仅为146亿美元。英特尔销售额为149亿美元,以微弱优势夺得第一。

第三名是高通,销售额为99亿美元,与上一季度相比增长了5.6%。SK海力士从上一季度的第三位跌至第四位,销售额下降了26%以上。美光的销售额也下降了27%以上,取代了排名第六的博通。

此外,Omdia这次的半导体公司排名不包括台积电等代工公司。

韩国10.4万人罢工,再次影响半导体供应链?

组合总联盟(简称民主劳总)22日在韩国首尔永登浦区国会前召开记者招待会,宣布将进行总罢工,预计来自地铁、铁路、机场等13个行业的10.4万多名工会成员可能会参加罢工。

在上轮罢工中,韩国工会成员就曾试图限制半导体厂商的供应流动,而本轮物流货运层面的短暂停摆,或将再次影响半导体供应链。

韩国是半导体、汽车、电子产品的主要供应国,此次罢工事件产生的外溢效应再次波及本就脆弱的半导体供应链。不仅物流层面的罢工将导致产品出口受阻,加深全球供应链的供应风险。而且,在上一轮6月份的罢工,工会就曾主要针对半导体和汽车行业,试图限制其材料运输,以使其罢工的影响最大化:

韩国现代汽车就因罢工导致零部件短缺,蔚山工厂的产量下降一半。

三星电子的供应商当时也被限制物流,导致半导体生态系统材料的供应流动受阻。

6月份,韩国国际贸易协会就曾表示,韩国卡车司机长达一周的罢工,导致半导体芯片制造商使用的一种关键清洁剂运往他国受阻。生产用于晶片清洗的异丙醇(IPA)的韩国企业在向其他亚洲国家企业出口晶片的过程中遇到了阻碍。

不过,以半导体为例,韩国芯片制造商近几年努力实现供应链的多样化,货车司机罢工不太可能影响生产和产能。三星电子和SK海力士通常都会保留3个月以上的库存,尤其继日本在2019年限制出口芯片材料后,上述两家公司的库存都大幅增加。

但是,如果罢工长期持续,且几大半导体厂商的运输系统被工会成员影响,物流瘫痪导致零部件供应不畅和价格波动可能无法避免。

韩国的消费者通胀目前正处于14年来的最高水平,而芯片、石化产品和汽车的放缓进一步威胁到韩国的出口,增加经济风险。

据韩国关税厅21日数据显示,11月前20日,韩国半导体出口同比下降29.4%,无线通讯设备出口同比下降20.6%,汽车产品出口同比增长28.6%。

内容整理自韩国经济新闻、财联社、科创板日报、东亚日报、快科技、道合顺大数据Infinigo、中关村在线等网络平台

深圳市中远亚电子有限公司

中远亚电子,在芯片行业深耕十年之久,用芯服务好每一位客户,至今已服务全国1500多家企业。通过源头缩短供应链,节约成本,组建最敏捷的元件供应系统。确切保障交付的时间,从样板起严格控制物料质量,致力成为电子元器件采购的好伙伴。

中远亚一切围绕以客户为核心的元件供应服务,真正做到不仅仅是卖芯片,而是致力为客户提供更有价值的服务。目前,已建立自己的检测实验室,已开发有累积上千个模拟检测平台。十年以来,建立属于自己独特的可执行的超严格检测流程。

助力中国制造,为中国制造保驾护航,是中远亚的使命。高要求的客户,成就了高质量标准的中远亚。为继续了解中远亚,请关注芯广场微信公众号,联系我们。

**有采购芯片需求(样板可售),详情联系芯广场公众号

/1

/1

文章评论(0条评论)

登录后参与讨论