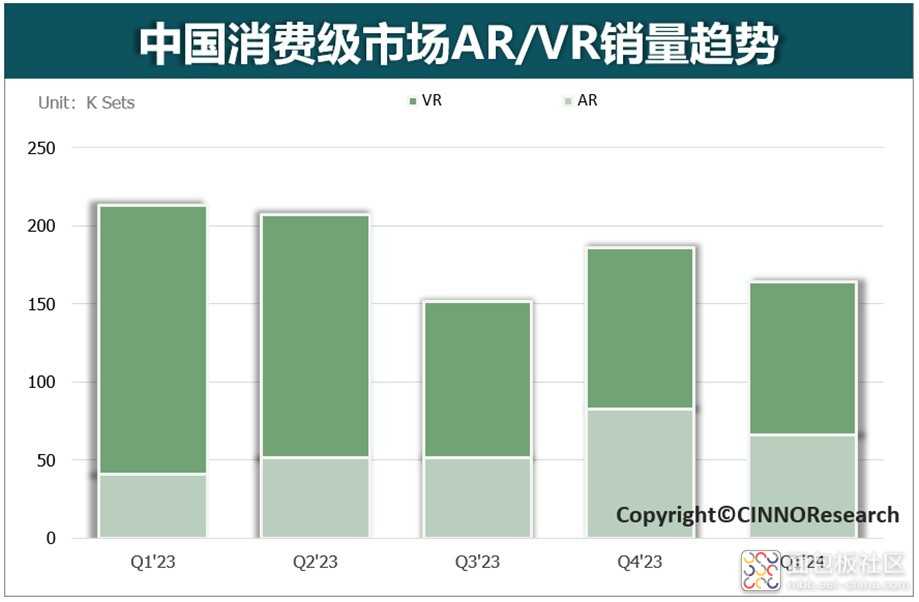

从整体市场格局来看,2024年第一季度国内XR市场销量16.4万台,环比下滑12%。其中消费级VR市场销量为9.8万台,环比下滑6%,主要原因仍然是目前消费级VR偏小众,凸显所配套的内容资源还不够丰富导致;而消费级AR设备销量为6.6万台,同比增长62%。目前国内市场AR领域的融资活跃程度高于VR领域,Rokid、XREAL和雷鸟创新都有相应的融资动态。另外,从实用性、便利性等也都优于VR。

从价格来看,由于苹果Vision Pro的加入,VR设备整体ASP的价格继续上涨至4,124元, VR设备逐渐从入门级向中高端转移,说明购买VR设备的消费者更加重视沉浸感和互动体验,以及内容的丰富程度。而AR设备价格结构相对简单,仍然以2,000-3,000元价格段为主。

从产品形态看,VR设备在中国市场上,消费者倾向于选择VR一体机,其份额高达76%,这显示了VR一体机在中国市场的普及度和接受度。AR设备方面,由于大屏、便携功能仍然是以分体式头显的形式占主导,份额占82%,随着光波导技术的不断突破,AR眼镜份额也连续三个季度增长。

从品牌格局看,本季度国外VR品牌在不断渗透,国内本土品牌份额在缩减,本土品牌份额降至83%。小鸟看看(Pico)品牌稳居第一梯队,份额占据55%,Meta凭借Quest 3系列的热销,跃居第二,大朋排名第三,两者并列位居第二梯队。而AR市场,第一梯队XREAL略超雷鸟创新,销量份额分别为32%,31%,两者除了发布新品外,XREAL近期发布了新款AR计算单元Beam Pro售价1,299元起,雷鸟创新也积极与内容提供商合作,例如与Google联手打造,使消费者随时随地都拥有Google TV巨幕体验,从而增强其产品的吸引力;第二梯队仍然是Rokid和影目,两者份额占整体25%,各梯队均竞争激烈。

从硬件技术看,消费级VR市场屏幕显示中,Fast LCD仍占据主导地位,份额降至91%,而Micro OLED份额连续五个季度增长,此外,三星在SID 2024展会上展示了用于XR的1.03英寸RGB Micro OLED显示器,显示出Micro OLED技术的广泛应用,尤其适合高端设备如Apple Vision Pro等。Pancake方案在VR领域中份额提升至65%,其中,向模内注塑技术在不断演进升级,以耐德佳、歌尔为代表。AR市场中,Micro OLED占主导地位,份额占84%;Micro LED虽然目前份额较小,但也在不断增长。近期,Micro LED公司如錼创、思坦、Mojo Vision也发布了最新的近眼显示技术成果,预示着这一技术的潜力和发展前景。而在光波导方面,JBD(上海显耀)带来全新“蜂鸟Mini Ⅱ光引擎” 为AR设备的光学性能带来了新的突破。鲲游光电推出了单片全彩刻蚀光波导系列——撄宁,进一步丰富了AR设备的光学选择。另外,谷东科技在小型化高亮度阵列光波导技术方面取得重要突破,可将阵列光波导模组塞进AR眼镜的镜腿,体积小巧,入眼亮度提升,符合更多应用场景,又实现眼镜化造型。

从融资方面看,Q1'24共融资41起,其中,VR相关融资占据23起,主要以VR培训内容、VR娱乐、VR医疗等定向内容为主;AR相关融资18起,主要是AR的硬件为主,显示出市场对这一领域的浓厚兴趣。其中,国内熙泰科技、芯视界、诺视科技、Rokid、XREAL、雷鸟创新等融资数额均在亿元以上。XR行业能集中出现如此大额投融资项目,很大程度受益于苹果Vision Pro发售的推动。

/5

/5

文章评论(0条评论)

登录后参与讨论