文/陈昊

编辑/侯煜

受到一条iPhone 5概念视频的启发,钟波在2012年放弃了百万年薪的工作,在成都创立极米科技。

钟波坚信,“未来的电视一定是没有屏幕的”,而这一理念所催生出的产品,也让极米科技成功开辟出了当时还是一片蓝海的家用投影仪市场。

2018 年前三季度,极米科技以 40 万台的出货量位居国内投影仪市场第一,终结了外资品牌在中国投影仪市场长达 15 年的垄断。在此后长达6年的时间里,国内“投影仪一哥”的位置一直由极米稳坐。2023年,极米甚至以6.5%的市场份额成为全球家用投影仪市场第一品牌。

但当家用投影仪市场从蓝海变成红海,贵为行业一哥的极米在面对市场竞争和行业洗牌时就显得有些力不从心。

业绩下滑、股东套现

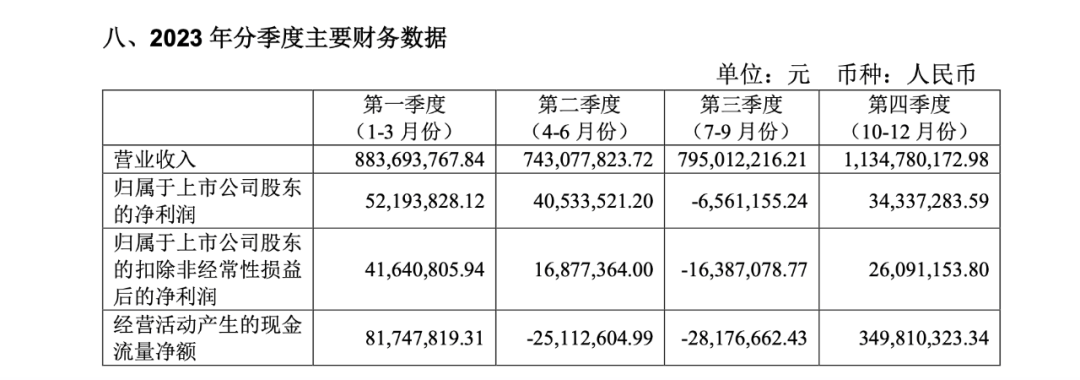

8月29日,极米科技(688696.SH)发布2024年半年报,急速下滑的业绩表现引发业内一片哗然。

根据这份业绩报告,极米科技上半年营收约16亿元,同比下滑1.66%;归母净利润 410.03 万元,较去年同期下滑 95.58%;扣非净利润-1484.11 万元,较去年同期下滑125.36%。

图:2023年极米科技分季度业绩表现

极米科技在财报中表示,公司期内业绩下滑主要受宏观经济环境、去库存和市场竞争的影响。对此,他们将积极应对市场变化,在高端、中端及入门级市场推出新品以满足消费者需求,同时继续坚持品牌出海与全球化战略。

糟糕的业绩表现也让资本市场对极米丧失信心。截至9月3日收盘,极米科技的股价收于56.70元,相比曾经626.98元的历史高点,已经缩水至不足十分之一。

雪上加霜的是,大金主百度公司创始人李彦宏早已不再看好极米的发展前景。据统计,百度网讯和百度毕威曾累计持有极米科技580.53万股,持股比例11.61%。但自2022年3月极米科技的限售解除之后,百度系便开始了针对这家公司的频繁减持。截至2024年6月18日,百度系所持有的股份降至5.53%。换句话说,在短短两年多的时间里,百度系已经抛掉了一半多的极米科技股份。

家用投影仪市场量涨价跌

极米科技之所以不再被资本市场和大股东们看好,显而易见的原因是家用投影仪市场的下行。

根据IDC的数据,2023年中国投影仪市场总出货量473.6万台,同比下滑6.2%;销售额147.7亿元,同比下滑25.6%。今年上半年的市场行情同样不容乐观:根据洛图科技的统计数据,2024年上半年家用投影仪全渠道销量为288.9万台,同比增长3.5%,销售额47.6亿元,同比下降10.2%。

这两组数据都说明,尽管投影仪的销量仍在增长,但销售额的下降意味着产品平均售价出现大幅下滑。根据上面的销量数据可以计算出,2023年在中国市场售出的投影仪平均售价约为3118.6元;而在今年上半年,投影仪的平均售价已经跌至约1648.85元。

从中我们可以看出:投影仪市场的低端化趋势已经相当明显,消费者对于产品价格愈发敏感。

而比价格敏感更令人担心的,是消费者心态上的另一个变化,那就是他们对于投影仪似乎已经不那么感兴趣了。

新浪科技近期针对投影仪发起了一项问卷调查,在759位受访者当中,认为投影仪不如电视,没有购买过这类产品的人群占比最高,达到48.9%;购买过投影仪,但长期闲置的受访者占比次之,为22.8%;而买过投影仪且每天都在使用的受访者,占比仅为15.7%。

长久以来,家用投影仪厂商都希望自己的产品能够取代电视占领用户的客厅,但消费者的心智至今仍然牢牢被电视把持。

消费者之所以更青睐传统电视而非投影仪,其中很重要的原因是后者并没有真正实现“替代电视”这个承诺。对比同价位的产品,投影仪在色准、亮度和对比度这些关键参数上都难以和电视匹敌,还带着安装不便这个先天劣势。

另外,和电视相比,家用投影仪仍属于一个小众市场。根据洛图科技的数据,2024年上半年,中国大陆电视市场品牌整机出货量累计达1639万台,同比下滑4.2%,零售总额522亿元,同比增长约10%。对比之下,家用投影仪的同期出货量和销售额分别只有288.9万台和47.6亿元。

家用投影仪前些年的高速增长,主要是源自消费者出于好奇心理,想要尝试此小众品类。但小众市场的问题是容易饱和,从家用投影仪近期的销售数据来看,这个市场显然正在快速趋于饱和。

专业选手难觅护城河

面对正趋于饱和和步入低端化的市场,厂商们往往都会选择降价来维持销量,但价格战显然会严重压缩利润空间——极米这份半年报就是个鲜活的例子。

对于极米这般体量的企业,他们能在价格战中支撑多久让人深感担忧。根据半年报,极米目前拥有约1.709亿元的现金流,同比增长201.78%,这也是这份报告当中为数不多的亮点。但问题在于,这一部分的增长是因为极米在上季度的库存积压,本季度支付的采购款大幅减少所致。

正所谓专业选手开拓市场,综合选手收割市场。敢冲敢闯的专业品牌在市场开拓初期往往能够取得领先地位,但随着市场成熟,财力雄厚的综合品牌则会凭借更强大的资源和影响力开始主导市场。假使极米撑不住激烈的价格大战,止不住恶化的财务状况,他们前期苦苦经营的市场开拓和市场教育,最终可能会沦为他人的嫁衣,比如海信这种已经涉足投影仪市场的电视巨头。(详情见:掌握定价权的德州仪器掀翻了中国投影机市场)

极米的小体量不仅让他们在价格战中难以为继,也让他们在零部件采购时的议价权变得非常有限。相比之下,海信等企业凭借其庞大的业务体量,不仅能够在价格战中更好地支撑高成本投入,还能通过规模化采购获得更低的零部件成本,进而在价格战中推出更具竞争力的产品。反观极米,他们不仅在价格战中处于劣势,还在供应链上被进一步削弱,难以有效抵御来自综合品牌的市场冲击。

不过,小体量并不应该被看作一家企业的原罪。放眼如今的商业市场,不乏一些规模相对较小,但凭借独特的“护城河”以小博大,成功保持长期竞争力的企业。

比如,清洁品牌戴森凭借其在无袋吸尘技术和高效电机设计方面的持续创新,建立了强大的技术壁垒。这种技术优势不仅使得戴森的产品在市场上具有极高的辨识度和用户满意度,还帮助他们在面对飞利浦等家电巨头时也能面无惧色;徕卡则是另一个经典的案例,其百年历史积累的品牌声誉和卓越的光学技术,让他们在高端相机市场中拥有几乎不可撼动的地位。尽管面对索尼这样的行业巨头,徕卡依然凭借其精湛的工艺和奢侈品定位,成功吸引了一批忠实的高端用户。

极米本身就是一家愿意对产品进行极致打磨的企业。为了把一款产品的机身厚度减少1毫米,极米宁愿将它的发布时间推迟数月,试验数千种材料。可以看出,做技术出身的创始人钟波,是相当执着于产品品质的。

虽说投影仪的整体技术含量并不高,上游零部件在行业内都是可以公开采购的,但极米是否有能力和意愿改变这种现状?正如戴森和徕卡成功的先例,极米仍然有机会通过细分市场的深入耕耘来找到自己的护城河,通过持续的创新和差异化打造独特的品牌价值。

相比投身价格战,做到“小而精”、开辟出独属于自己的“护城河”,可能更应该成为极米的长期发展目标。

/2

/2

文章评论(0条评论)

登录后参与讨论