4月8日,据香港证券交易所公示,瀚天天成电子科技(厦门)股份有限公司已递交招股说明书(申请版本),拟主板挂牌上市,由中金公司担任独家保荐人。

具体来看,瀚天天成在招股说明书中公布了募资使用计划、财务状况、产能状况等重点信息:

据了解,瀚天天成并未明确透露募资资金,但其已公布主要用途:

一是在未来5年以严谨且审慎的方式扩大碳化硅外延晶片的产能,以满足不断增长的市场需求。为此,瀚天天成将购置并升级生产设备及机械,完善现有生产基地建设,并招聘生产人员。

二是用于碳化硅外延晶片研发。瀚天天成计划建设技术与研发中心,并采购相应设备、机械及材料,同时招聘75名新员工来支持研发工作,以推进6英寸及8英寸优质碳化硅外延晶片生产技术、均匀性控制及缺陷控制技术,以及其他潜在创新及项目。

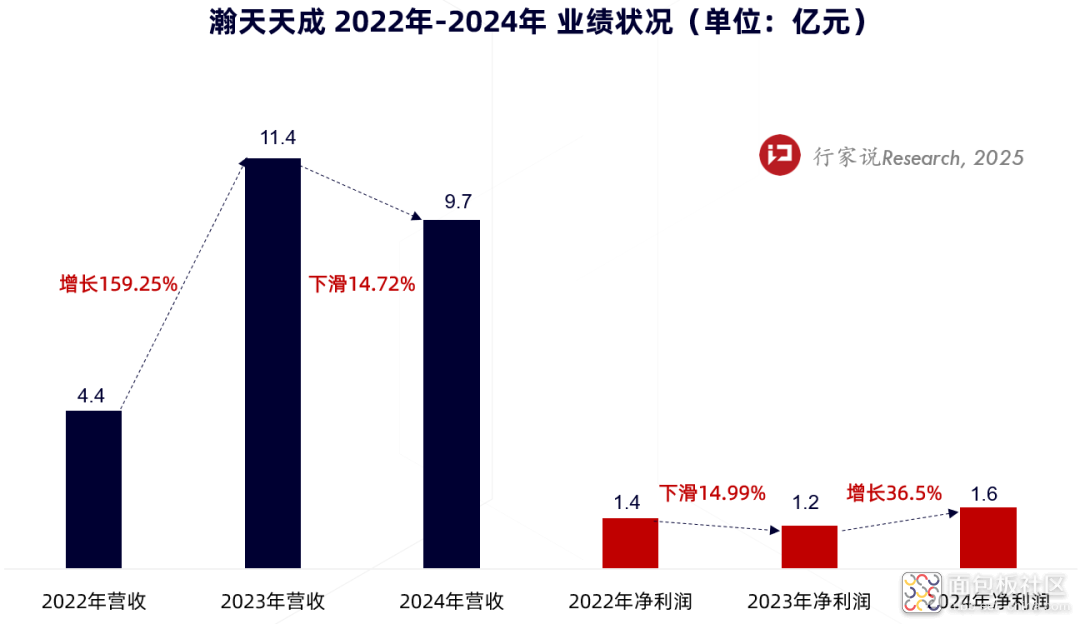

2022年至2024年,瀚天天成的收入经历了快速增长,分别达到人民币4.407亿元、11.425亿元及9.743亿元,同期毛利率为44.7%、39.0%及34.1%。净利润方面,分别为人民币1.434亿元、1.219亿元及1.664亿元。业绩期内,瀚天天成拥有超过110家客户,其中包括全球前10大功率器件供应商中的7家。此外,瀚天天成已与全球15家公司建立8英寸产品的合作伙伴关系。

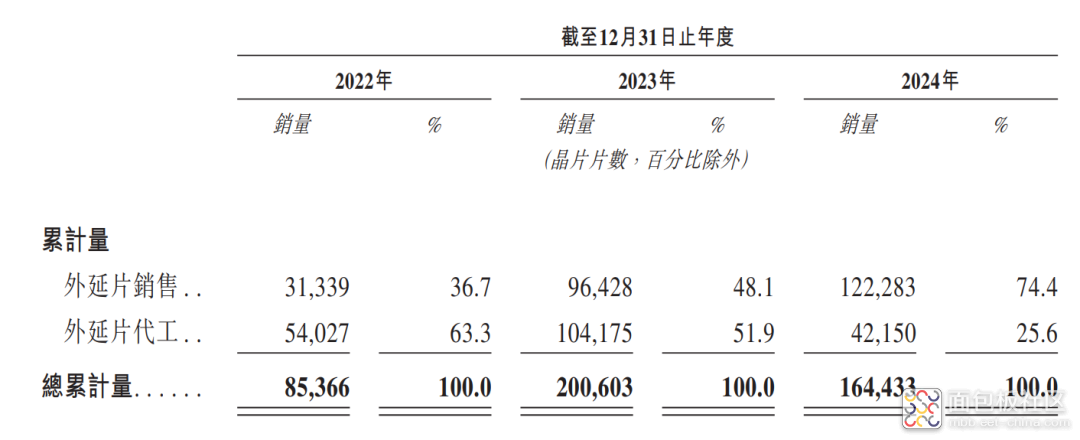

瀚天天成解释,2023年至2024年产生的收入变化,是由于外延片代工服务的收入减少。具体来看,外延片代工服务的销量从2023年的10.4万片下降至2024年的4.2万片,主要原因是部分客户因前一年大量采购导致需求阶段性减少。

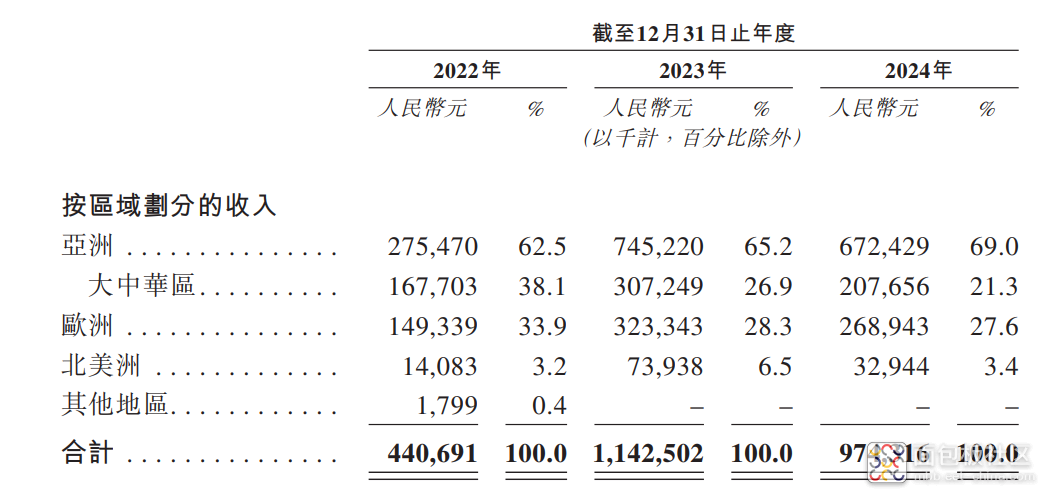

分地区来看,瀚天天成收入来自各地区(主要为亚洲及欧洲)的客户销售额。其中,亚洲及欧洲市场产生的合并收入分别占瀚天天成总收入的96.4%、93.5%及96.6%。目前来看,瀚天天成的收入仍由亚洲市场持续主导,东南亚及日韩客户需求稳定增长,欧洲市场贡献稳固。

值得关注的是,报告期内(2022年至2024年)瀚天天成的资产总值稳步增长,2024年增长至人民币45.029亿元,而经营活动产生的净现金流也表现强劲、稳健增长,分别为分别为人民币1.7亿元、4.152亿元及6.406亿元。

总体来看,瀚天天成在这三年间展现了强大的市场拓展能力和适应市场变化的灵活性,尽管面临市场竞争和成本压力,仍能通过有效的运营调整实现盈利增长,进一步凸显其经营韧性。

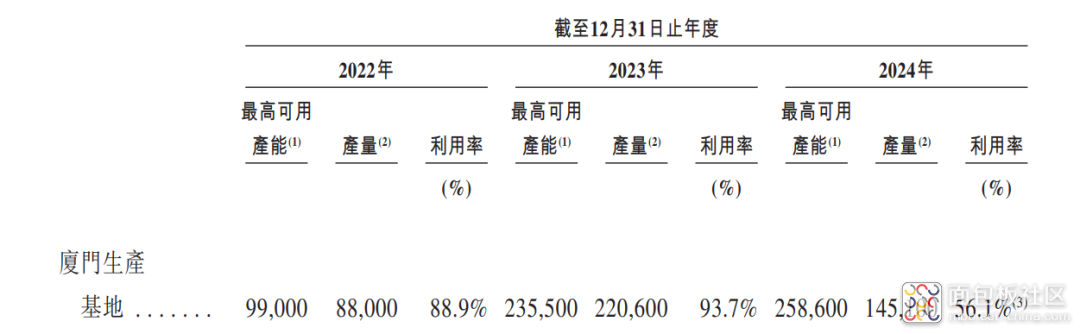

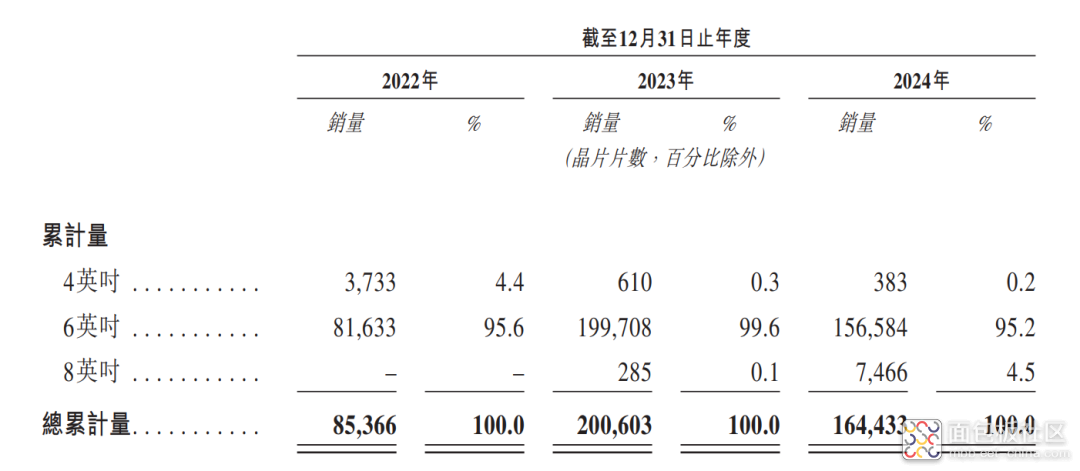

产能方面,截至最后实际可行日期,瀚天天成当前配置的外延生产、检测和清洗设备,具备月产能5万片碳化硅外延片的交付能力。目前,瀚天天成在中国厦门设有一个生产基地,可用于生产4、6、8英寸碳化硅外延片。报告期内,瀚天天成的产量分别为8.8万片、22.06万片及14.51万片,产能利用率分别为88.9%、93.7%及56.1%。

产品销售方面,2024年瀚天天成通过自产和代工模式累计销售了超过16.4万片碳化硅外延晶片。报告期内,瀚天天成累计交付了超过45万片碳化硅外延晶片。

据此看来,瀚天天成的6英寸碳化硅外延片持续占据收入主导地位(2024年占比95.2%),但销量随行业调整略有下降;8英寸碳化硅外延片则快速崛起,2024年销量占比达4.5%,同比增长25倍,反映碳化硅行业向大尺寸升级趋势加速。

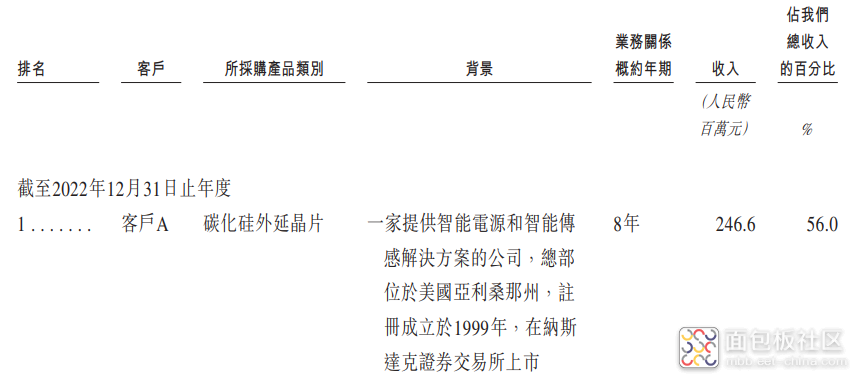

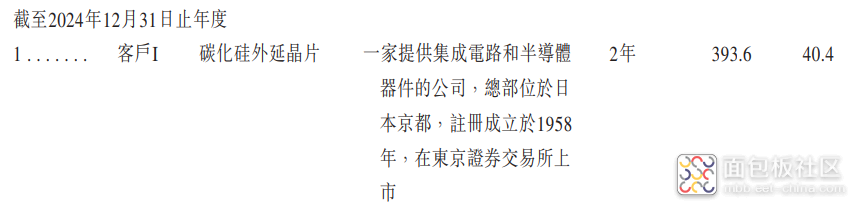

报告期内,瀚天天成来自前五大客户的总收入分别为人民币3.815亿元、9.38亿元及7.833亿元,分别占总收入的86.5%、82.1%及81.2%。其中,2022年及2023年的最大客户为客户A,贡献收入2.466亿、6.146亿,而2024年的最大客户为客户I,贡献收入3.936亿。

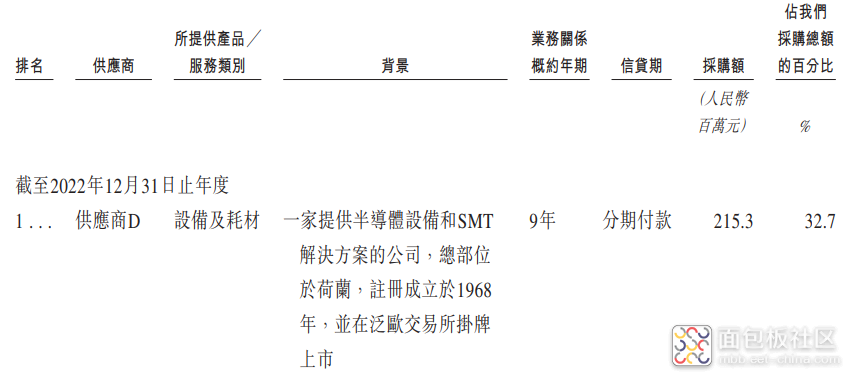

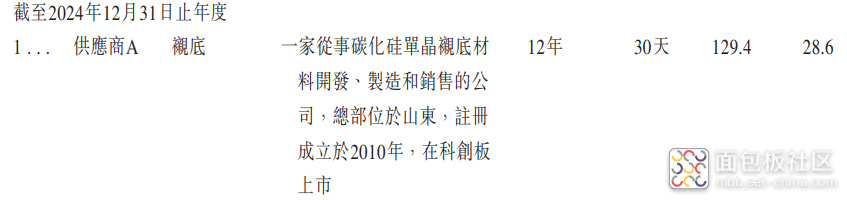

供应商方面,瀚天天成向前五大供应商的总采购额分别为人民币4.303亿元、13.428亿元及3.765亿元,分别占采购总额的65.4%、72.1%及83.3%。值得关注的是,2022年及2023年,瀚天天成的最大供应商为供应商D,是一家设备及耗材企业,采购额分别为2.153亿元、7.187亿元。而在2024年,瀚天天成的最大供应商变为供应商A,是一家衬底企业,采购额为1.294亿元。

报告期间,设备采购和衬底采购的变化反映了瀚天天成在产能扩张和成本控制方面的策略调整。2023年的大规模采购表明瀚天天成正在积极扩展生产能力,而2024年采购金额下降则表示出瀚天天成正在优化现有资源和强化供应链管理,有助于在满足市场需求的同时,保持成本竞争力。

来源:行家说三代半

*声明:本文由作者原创。文章内容系作者个人观点,宽禁带半导体技术创新联盟转载仅为了传达一种不同的观点,不代表本联盟对该观点赞同或支持,如果有任何异议,欢迎联系我们。

/1

/1

文章评论(0条评论)

登录后参与讨论