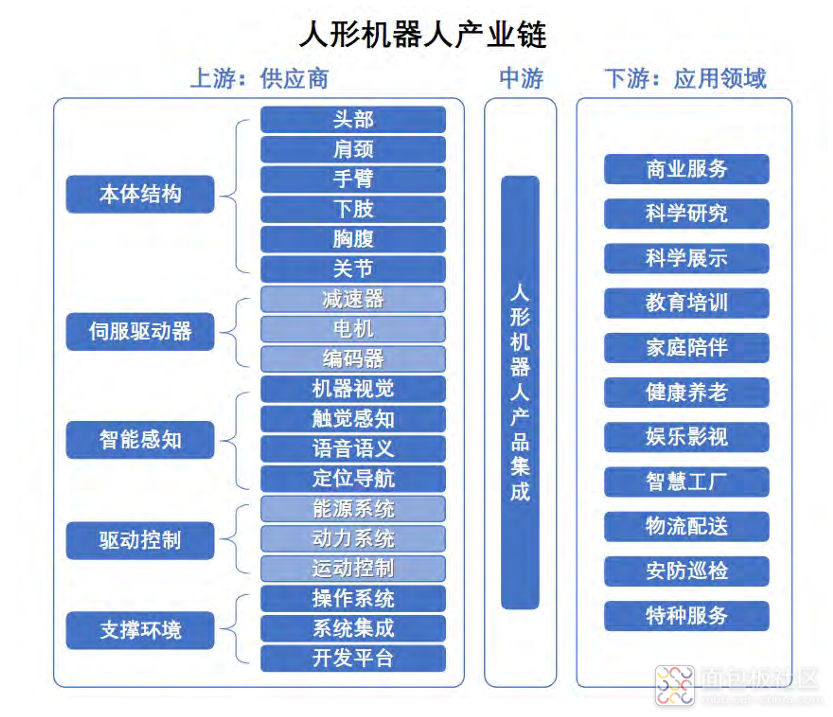

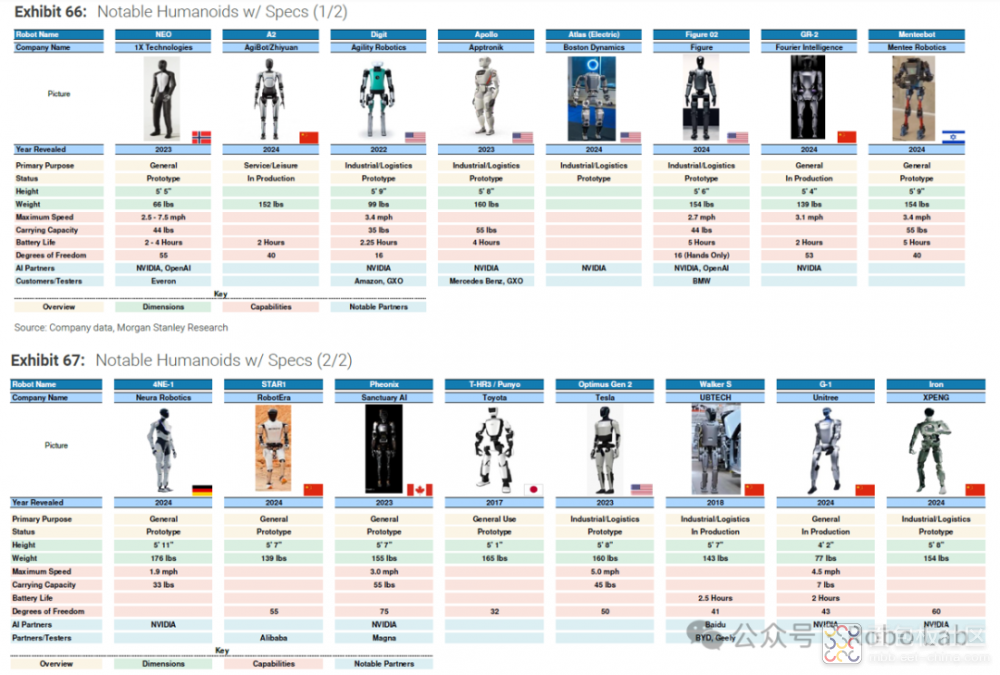

重构机器「看见世界」的方式。 用硬核科普+实战案例,拆解光束背后的科技革命。 欢迎关注“Robo Lab 机器人实验室” 摘 要 人形机器人不是一个简单的“类人玩具”,它是人工智能、感知系统、驱动单元、能源管理和智能交互的集大成者。随着AI大模型与机械控制的融合,人形机器人正步入一个新临界点。OpenAI与Figure、Tesla与Dojo系统、优必选与华为昇腾的协同推进,预示着产业链正在从“硬件突破”走向“智能赋形”。 本文将围绕人形机器人当下产业发展中最具争议与战略价值的五大命题进行系统分析,帮助行业从业者厘清技术优先级、商业路径和产品演进逻辑。 来源:摩根士丹利《Humanoid 100》 一、B端与C端市场孰先孰后?—— 技术需求耦合的现实主义考量 技术现状决定“先B后C” 人形机器人当前尚未突破以下几个底层瓶颈: 功耗问题: 目前电池密度与高扭矩电驱系统仍难以支持全天候任务,续航多为30-90分钟。 感知与决策链路过长: 感知-建图-任务规划-路径决策-执行链条,仍有至少数百毫秒延迟,不利于家庭非结构化环境。 安全与法规空白: C端环境对误判容错率极低,工业场景则可通过地面改造降低不确定性。 因此,现阶段人形机器人更适合部署在“半结构化、任务边界清晰、低通行人员密度”的B端环境。典型如: 工厂物料搬运(BMW × Figure) 物业巡检(国内智慧园区部署案例) 商业迎宾/导览(机器人酒店、博览馆等) 商业路径对比 从业者建议: 短期聚焦B端,形成闭环场景优势 积累数据闭环,为未来C端训练模型做准备 避免B端业务碎片化,建议垂直领域做深做透 二、跨国竞争格局如何演变?—— “算法 + 电驱 + 生态”三角优势的全球博弈 美国:AI与资本协同驱动,目标AGI embodied 以OpenAI + Figure AI为代表的美国路线,不追求单点产品盈利,而以“类人智能”平台化为最终目标。 大模型下沉机器人: 采用视觉语言动作统一模型(VLA Model),实现单模型多任务泛化(Multi-modal, Multitask, Multiform)。 Dojo系统等AI训练超级计算集群加速闭环。 融资动辄超亿美元,强调生态整合能力。 → 人形机器人被视作“大模型落地的最大算力验证器”。 中国:硬件工程效率极高,战略上更具产业化意志 高集成度执行器(如宇树Dynamixel样式关节)、激光雷达与深度相机低成本国产替代已基本成熟。在感知硬件方面,中国激光雷达厂商(如速腾聚创、禾赛科技、亮道智能)已实现高性能、低成本激光雷达的大规模量产,特别在中短距ToF方案和MEMS转镜结构上具备明显工艺与成本优势,为人形机器人提供更高密度、低延迟的环境感知能力,加速其在复杂场景中的落地部署。 傅利叶、优必选、小米采用“模组平台+AI服务”双层架构,不仅通过电驱动关节、惯导模组、感知组件的标准化降低开发门槛,也利用云端大模型与本地微调能力实现任务适配与场景泛化,为多行业、多用途的人形机器人提供灵活组合的解决方案,并形成面向B端和C端的两套数据闭环系统。 政策上,《人形机器人发展路线图(2025)》提出“三步走”战略,强调在2025年前实现伺服驱动、电池系统、控制器等核心零部件的自主可控,2027年前构建集成商、供应商与运营商联动的产业生态,2030年前在人机交互、通用智能与安全标准等关键维度达到世界先进水平,形成全球竞争力的人形机器人创新体系。 日本与欧洲:强调拟人性与标准化治理的互补优势 日本:长期聚焦机器人“情感交互”与“拟人律动”的真实还原,具备精细的机械结构设计与表情控制技术,强调人机共生理念。代表性项目如Actroid与ASIMO,已在护理、教育、陪伴等适老化场景积累深厚经验。 欧洲:则更强调伦理、安全与标准体系建设,主导多个机器人法规与道德框架制定(如EU AI Act),技术路线偏向稳健、安全、高可靠,适用于医疗、工业等高监管领域。同时在开放平台(如ROS)和高精密制造方面具有持续优势。 表1:欧盟相关法规和指南 趋势判断 三、文化差异如何影响产品设计?—— 形态、交互与价值观的三重分歧 人形机器人要“融入人群”,设计不仅要考虑技术可行性,更必须跨越文化“认知障碍”。不同文化背景下,用户对“拟人化”的接受程度、审美倾向、交流礼仪乃至伦理边界存在显著差异。例如,一款在日本被认为温和可亲的机器人形象,可能在欧美市场被解读为“不够专业”或“功能不明”;而在中国,用户更倾向于既要实用性也要亲和力兼备。跨文化设计不仅关乎外观和语言,还牵涉到情感表达方式、角色定位以及社会行为规范。企业若忽视文化差异,极易导致“技术正确但体验失败”。因此,从一开始就构建“文化感知-设计决策-交互反馈”的闭环体系,是全球化产品成功的前提。 差异一:审美哲学不同 美式:力量感与科技感结合(Figure AI风格,金属骨架裸露) 日式:可爱化、弱表达、非威胁感(Pepper、ASIMO) 中式:融合型偏好,主流期待“温和而可靠”的助手形象 差异二:交互风格不同 欧美倾向于高效直达指令(任务完成率) 中国用户更偏好“有温度”的对话体验(情感回馈、面子意识) 日本则强调仪式感(礼貌层级,敬语结构) 差异三:伦理边界设定不同 欧盟GDPR对机器人的数据采集极其严格 中国正在形成地方级试点伦理规范(深圳、杭州等) 美国强调“科技中立”但实际监管滞后 从业者建议: 建立文化适配框架,从语言到行为预设进行本地定制 构建区域语料包、用户模型并保持可学习性(文化微调) 在国际市场需设独立合规团队评估当地隐私与安全法规 四、适老化服务能否成为突破口?—— “刚需 × 空窗”场景的战略窗口 为什么适老化是突破口? 人口结构趋势倒逼:中国65岁以上人口将在2030年突破3.7亿,占总人口超25%。与此同时,日本、德国、意大利等国的老龄化程度已超过30%,美国也将在2035年首次进入“老年人口超过儿童人口”的阶段,全球市场呈同步扩张趋势。 护理资源短缺:在中国,一线城市护工年薪已超过12万元,仍供不应求;而在欧美国家,护理行业人员短缺已成为社会难题,美国预计到2030年将缺口超150万名护理人员,推动政府寻求自动化替代方案。 家庭结构变化:随着城市化和人口流动加剧,子女远离父母成为常态,居家养老正在取代集中式养老成为全球普遍趋势。高龄独居群体对日常辅助、精神陪伴和紧急响应的刚需正催生新型服务模式。 政府与医保体系转向“预防型”智能照护:例如日本厚生劳动省已将机器人辅助护理纳入补贴范畴,德国、瑞典等国也出台智能护理设备资助政策,为人形机器人介入养老服务创造制度红利。 文化接受度更高:在多个国家,老年用户对人形机器人存在较高接受度,尤其在非对抗性陪伴、日常提醒与健康监测方面,其亲和设计与类人形态能有效减少“设备恐惧感”,比工业机器人更易融入家庭生活。 在2023上海老博会展示智慧康养全场景解决方案 技术适配分析 商业模式建议 B端(政府/社区)批量采购形成试点 C端采用“租赁 + 服务”模式打破高价门槛 结合医保或家庭医生制度形成“软硬一体”服务体系 五、恐怖谷效应如何化解?—— 心理建模 × 感知延迟 × 表达控制的三维优化 “Uncanny Valley”(恐怖谷效应)是指当机器人外观与行为接近人类但又未完全相似时,会引发用户本能的排斥和不适。这种反应根源于人类对“拟人但不真”的敏感心理机制,是人机交互设计中的核心挑战,尤其在人形机器人领域表现尤为突出。 其成因不仅在于形态,更与时序控制、表达一致性与文化预期紧密相关。常见技术诱因包括: 面部表情不连贯: 如肌肉模拟延迟、微表情缺失或张力失控,会导致“情绪表达假而突兀”。 语音合成不自然: 合成语音在音色、语调变化、情绪语气上的缺陷,容易造成“机器味”浓、沟通尴尬。 语-动对齐失衡: 如手势与语句不同步、头部转动延迟、眨眼与注视控制失配,会破坏用户对机器人的“意图建模”,引发认知错位。 图片来源:《服务机器人拟人化对消费者使用意愿的 影响机理研究》 要化解恐怖谷效应,需在三个方向同步优化: 心理建模:基于用户认知科学、进化心理学构建对“安全拟人度”的分段模型,在设计早期设置“形态与行为拟人上限”,避免越界。Meta、Stanford等机构已有相关拟人感知曲线数据积累。 感知延迟控制:通过更高频率的多模态融合感知(语音、视觉、触觉),结合预测性算法减少语-动协同时延,Google DeepMind在大模型驱动交互响应上的时间抖动控制已实现200ms内同步。 表达控制与退化策略:通过动态调整表情精度、语调拟真度等策略,避免“拟人过头”,在关键场景中甚至可采用“抽象人设”反向回避恐怖谷。例如Embodied的Moxie机器人采用卡通拟人风格、夸张化动态语调,在儿童用户中获得更高接受度。 三种解法策略 行业建议: 短期:弱拟人 + 高功能明确度(减少期待错位) 中期:加入情绪响应AI,增强“人格一致性” 长期:开发“类人社交逻辑”的社会性AI架构 总结:从工程到生态,真正的竞争 在“平台演化速度” 人形机器人不再是单一技术的突破,而是一个复杂的系统工程 × 智能生态的深度融合体。从硬件的精细化设计到软件的智能化升级,再到跨文化的认知适配,未来的竞争焦点不只是技术的先进性,而是平台的演化速度。 未来能够胜出的企业,一定是那些在软硬结合、认知构建与文化适配方面具备最强能力的玩家。单纯依赖某一技术模块或零部件优势,无法在激烈的市场竞争中脱颖而出。真正的核心竞争力在于,谁能够在平台层面实现持续的迭代学习、智能进化,并以此为基础提供贴合人类需求、符合文化背景的产品体验。 人形机器人不仅是“产品”的定义,更代表了未来工作方式的变革、社会角色的再定义。它不再只是简单的“工具”,而是一个可以陪伴、帮助、协作的智能伙伴。随着技术不断成熟,跨行业应用场景逐步打开,谁能够构建出具有人格逻辑、服务闭环、跨界协同的系统,谁就掌握了未来社会的重要入口。 从工程到生态,未来的竞争不仅仅是跑得快,而是能否在平台建设和生态系统发展中,走得更稳、更远。正如任何一个巨头崛起的路径一样,突破创新的背后往往是体系化的积累与迭代。在未来的机器人时代,谁能掌握生态演化的节奏,谁就将定义这一切。 微信号| Robo Lab 重构机器「看见世界」的方式。 用硬核科普+实战案例,拆解光束背后的科技革命。 欢迎关注“Robo Lab 机器人实验室”

标签: 人形机器人

标签: 人形机器人