其实看新能源汽车这个产业,需要关注两个角色,整车OEM和电池厂商。这是因为,每个车型其实都是OEM厂家在付出大量的经费,比如EDNT,这些投资甚 至是组装工厂效率都取决于销量。而电池厂商为了达到汽车的要求,往往需要单独来做电池单体生产线,而Pack的组装工厂也是需要大量投资,价格不菲的。

先看OEM,以美国销量的10,000为限来评估成功与否可能比较合适(注如果有日本厂家在日本的市场销量可能比较准确些,目前还是需要等待日本的那几家来发布其2012的报表,到时候就清楚其全球销量了)。

把汽车图标显示出来的,是它有一定的市场占有率。丰田太过于强势了,导致这个门槛在3%左右。可以说,大部分的车辆都是吃老本,亮点在于Volt、 LEAF和Prius PHEV,这三个完全是三个全新的技术平台,需要投入大量的费用去做的。相对而言,Prius由于有自己的其他车系来平摊电机控制器、电机、DC-DC和 其他部件,所多的也就是充电机和全新的电池包而已。

丰田:Hybrid的统治者,由于大量的基数使得成本优势非常明显。在Hybrid往锂电方向发展的时候,不知道后面会有什么状况。

通用:以Eassist跑量,Voltec为亮点,后续的跟进值得期待。

福特:全新的C-Max和Fusion系统都已经往锂电发展,虽然电动车差强人意,期待后续C-Max的插电版本。

现代起亚:朴实无华的两款车,一个平台。这值得我去做功课。

Nissan:豪赌LEAF,前些日子有些换电池包的传闻,竟然已经衰退30%的容量。从技术角度,我不看好这个电池包。

BMW:布局了Hybrid,也有MinE和Active E等,等I品牌出来,看看情况吧。

VW:………………

Daimler:………………

2.电池企业

电池其实是高投资的行业,卖掉一块电池赚的钱,其实还是需要维持大量的生产设备,如果产能利用率低,这个生意就非常不划算。相比电机和电控等而言,这个属于高危行业。

a.产能

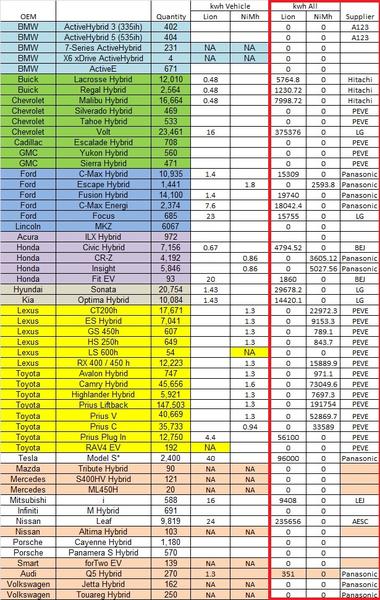

以下数据出自日经技术在线的《【盘点2012】车用电池篇:电池厂商苦于EV低迷》

AESC 2160MWh能量型电池+10MWh功率型电池 (现在拥有9万辆EV和1万辆HEV生产体制)

GS汤浅 2012年度内将大型锂电池的产能扩大到了年产1090MWh(约6万辆EV),2013年春季开工的栗东工厂最多将把产能扩大到年产2290MWh

其他数据待查。

b实际产量&消费量

这是根据美国市场的具体数据统计之后得出的结果

| (Mwh) | |||||

| Hitachi | LG | PEVE(Liion) | PEVE(NiMH) | AESC | Panasonic |

| 14.99424 | 435.2293 | 56.1 | 409.57892 | 235.656 | 149.4424 |

实际上,日本的厂家还要加入本国的销量,特别是PEVE的数量会进一步提升,AESC的产量也会有一定的提升。

总体来看,电池厂家的车用部门日子不好过,对比一下消费电子的情况:

智能手机以5Wh单个计算,年估计6.8亿台,折算为3400kWh

平板电脑以8~14Wh单个计算,1.3亿台 折算为1300kWh

对于电池厂家而言现在赚钱的业务是数码,但未来的电池产业布局重点在于汽车和智能电网两块,不过至少需要好几年……

/2

/2

{kind=link}

{kind=link}

{kind=link}

用户1724555 2014-9-26 15:33

OK

用户1598250 2011-3-3 09:34

用户1486647 2009-10-30 17:15

用户1479976 2009-9-9 15:13