一、互联网企业效仿阿里设立小额贷款公司

阿里巴巴于2010年及2011年先后在浙江与重庆设立了小额贷款有限公司,随后腾讯、京东、百度等也着手成立了小贷公司,2014年又有多家互联网企业酝酿发起小额贷款公司,如唯品会(NYSE:VIPS)与上海嘉定区金融办等部门协商计划设立小贷公司;携程(NASDAQ:CTRP)与搜房网(NYSE:SFUN)在上海筹划发起小贷公司等。

创新性是互联网的特点,而金融与互联网逐渐开始融合,互联网金融的热潮从一开始兴起就总是不断地带来各种巨大的变化甚至是对行业的彻底变革,这从余额宝等的迅速发展中可见一斑。如今互联网企业也开始纷纷染指小额贷款行业,效仿阿里模式。

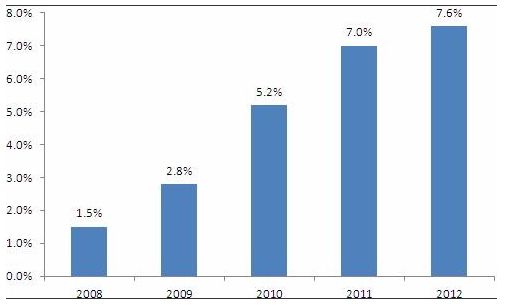

据中国人民银行统计,2012年全国小贷公司资本利润率平均为7.6%。2012年中国竞争力前100家小额贷款公司的资产同比增长46%,平均营业费用率1.38%,不良资产大约为1.46%,盈利能力达到17.32%。

图表1:2008-2012年小额贷款公司ROE水平(单位:%)

资料来源:前瞻产业研究院整理

小额贷款公司的高投资回报率吸引了资本的进入。而互联网企业进入小额贷款领域有其独特的优势。

互联网企业通过自身的网络平台积累客户资源,具有数据优势,互联网金融业务与互联网企业其他业务可以很好地实现相互支撑。

而作为小额贷款公司,因为政策的原因,不得跨区经营、杠杆比例1.5倍的限制成为制约小额贷款公司发展的难题。

小额贷款公司在苦苦追寻突破和转型的过程中,互联网模式或许是一个新的发展考虑方向。

事实上也越来越多的小贷公司在新一轮互联网金融的冲击下完善提升自己的信息水平,通过网络平台创新发展模式。

可以设想,小额贷款公司可以多种方式利用互联网来实现突破,除了互联网企业设立小额贷款公司以外,有些小额贷款公司已经开始实践在线上线下结合的方式发放贷款,这种模式下,线上接受客户贷款申请,线下审核,发放抵押贷款。又或者小额贷款公司联合担保公司等其他机构与互联网企业甚至是P2P平台开展合作。总之未来互联网的创新将为金融服务带来另外一种新的模式。

二、互联网金融行业发展环境不断优化 行业发展前景可期

1、行业发展环境得到持续的改进

(1)光纤总里程和互联网宽带接入数持续增长

2009-2014年,我国各种光纤线路总长度呈现出稳步递增的趋势。2009年,光纤线路总长度达到了829万公里,截至2014年6月末,达到了1884万公里,光纤长度的年均增长率达到了20%以上。光纤里程的不断增长,带来了上网速度的不断提升。互联网宽带接入数也随之不断的提高,截至2014年6月底,达到了1.98亿户,年均增长率达到了16%以上。

图表1:2009-2014年我国各种光纤线路总里程及互联网接入数变化趋势图(单位:万公里,万户)

资料来源:前瞻产业研究院整理

(2)我国互联网普及率达到了46.9%

2010-2014年,我国互联网网民规模及互联网普及率持续的攀升。截至2014年6月末,我国网民规模及互联网普及率分别为6.32亿人和46.9%,意味着我国平均每两个人当中就有一个人是互联网网民了。截至2014年6月末,手机网民规模达到了5.27亿人,使用手机的网民中数量在总的网民数中占的比重进一步提高到83.4%,较2013年末提高2.4个百分点,移动互联网成为趋势。网民成为了一大消费群,2014年上半年网络购物规模超过了6000亿元,预计2014年将达到了1.3万元。互联网正以其便利性、信息内容的丰富性改变这人们生活的方方面面。

图表2:2010-2014年我国网民规模及互联网普及率变化趋势图(单位:万公里,万户)

资料来源:前瞻产业研究院整理

2、互联网金融行业以其三大特性,得到迅速的发展

互联联网金融行业由于以下三个特点得到了迅速的发展:

(1)便捷性。金融的作用就是提供资金的供给者与需求者进行交易的平台,互联网金融打通了资金供求双方的通道,在大大降低了融资的成本增强了融资的便捷性,从资金供给的一方来看,获得了更高的收益回报率,也就说转让资金的使用权的价格更高了。

(2)参与的门槛较低。互联网理财产品参与的门槛较低,产品的流动性较强。比如余额宝,用户可以随时将个人账户的存款余额转入余额宝,余额宝按天计算利息,客户在需要将资金转回时,可以随时转入绑定的银行账号。较低的门槛、较高的流动性再加上高于银行的收益回报率,使得大量的散户参与进来。

(3)购买渠道方便。拥有只需通过网络和第三方支付平台便能轻松的购买。而互联网金融理产品的供应商也是依靠用户的规模大,使用频率高取得规模优势。截至2014年6月末,我国互联网理财产品用户达到了6383万,使用率为10.1%。

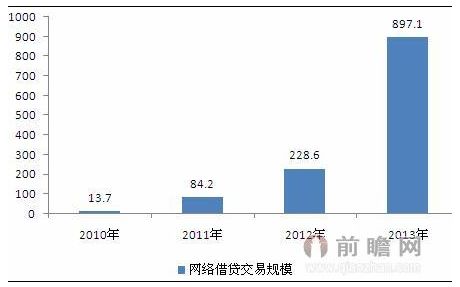

在互联网金融行业五大细分行业中,互联网基金市场和互联网信贷市场的发展最为迅速,互联网银行、保险和证券市场由于其自身发展的特性,目前发展尚处在初级阶段。前瞻产业研究院发布的《2014-2018年中国互联网金融行业市场前瞻与投资战略规划分析报告》显示,在互联网基金市场,2013年规模已经超过万亿元,从2007年到2012年,网络借贷经历了井喷式的发展,行业交易规模从2007年的0.2亿元增长到2012年的228.6亿元,2013年行业交易规模达到897.1亿元左右。

图表3:2010-2013年国内网络借贷交易规模变化情况(单位:亿元)

资料来源:前瞻产业研究院整理

三、互联网金融行业发展前景可期

前瞻产业研究院预测,2013年在移动支付和网上支付双双快速增长的背景下,中国线上支付市场的交易规模将达到5.7万亿元,但增速将继续回落;而到“十二五”末,线上支付市场交易规模将突破10万亿元,到2020年线上支付市场的交易规模有望突破40万亿元。

而在网络借贷方面,国内平均每天都有一两家平台上线,预计整个P2P网贷平台1000家的规模很快就可以达到。平台公司质量参差不齐。繁荣背后也隐藏风险——门槛过低、缺乏标准。近来“倒闭潮”来袭,众贷网、安泰卓越、优易网等轮番上演了网站无法登录、创始人失去联络、第三方支付账户的钱全部被提走等现象。行业监管,征信系统的完善,优秀P2P网贷平台的培育将会是未来发展的重点。2013年整个网络借贷行业的成交量达897.1亿元,2018年,成交规模预计突破8000亿元。

/5

/5

文章评论(0条评论)

登录后参与讨论