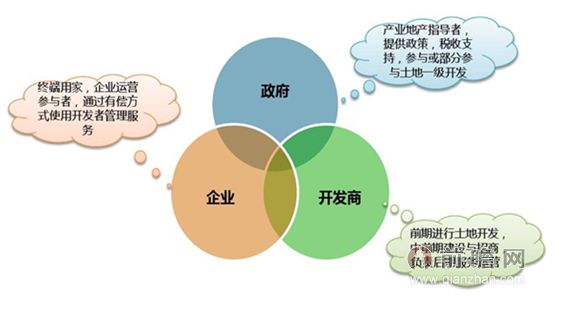

我国产业地产行业的市场主体由政府、企业和开发商构成。在实际操作中,政府、开发商与进驻企业三者的部分角色是重叠的。如政府主导型开发中,政府实际扮演着开发商的角色。

作为一种新型的地产模式,产业地产在推动企业加速孵化、产业集聚、区域经济发展等方面具有重要作用。《2015-2020年中国产业地产行业市场前瞻与投资战略规划分析报告》根据开发主体的不同,将产业地产的开发模式主要分为四种:产业园区开发模式、主体企业引导模式、产业地产商模式和综合运作模式。

图表1:我国产业地产行业市场的主体构成

资料来源:前瞻产业研究院

产业园区开发模式,是以政府为主导,根据城市规划发展的需要,基于社会经济发展等因素,经招商引资、土地出让等方式引进符合相关条件的产业发展项目,以地产为载体,产业项目为依托,实现城市功能建设的开发模式。

产业园区开发模式是目前我国最常见的产业地产开发模式,鉴于是政府根据产业运营的特点进行规划与开发,并在此基础上为园区提供政策支持、税收优惠等,所以这种模式的产业园区具备集中统一、权威性高、规划性强、形成周期短等优势。但是,这种模式也有缺乏灵活性和创造性、活力不够等缺点,非常容易导致机构膨胀、政企不分。

主体企业引导模式是指在特定产业领域内具有强大实力的企业,获取大量的自用土地后建造一个相对独立的工业园区,并在自身入驻园区且占主导地位的情况下,借助其在产业中的强大号召力,以出售、出租等方式吸引同类企业的集聚,最终实现整个产业链完善的开发模式。

这是政府支持、企业带动的一种开发模式,它不仅符合主体企业战略发展的需要,也易于带动同一产业的集聚。但是,这种模式只适用于功能定位比较单一的小规模开发,无法适应跨行政区划的综合开发要求,所以难以作为产业地产开发的主要模式。

产业地产商模式是地产开发商在工业园区或其它地方获取土地,建设基础设施以及厂房、仓库、研发楼等,然后以租赁、转让或合资等方式进行项目的经营和管理,最后获取开发利润的开发模式。

从本质上来说,产业地产商模式与传统的住宅开发模式并没有太大的差别。这种模式的产业地产对开发商没有后期产业经营和管理的要求,难以形成产业的集聚以及产业辐射力。但是,正是因为对开发商的产业经营能力要求非常低,而且回收资金相对较快,因此在楼市调控的背景下,绿地、富力、合生创展等众多房地产开发商选择以这种运作模式进入产业地产领域。

综合运作模式是指产业园区开发模式、主体企业引导模式和产业地产商模式混合运用的开发模式。这种模式下,政府提供土地、税收等优惠政策,并成立管委会负责行政管理事务,地产商投资开发建设并提供相应的园区服务,龙头企业入驻发挥产业号召力,多方合力共同推进产业园区开发和经营。

综合运作模式既能充分发挥政府的指导性,同时也能发挥市场的灵活性,权责明确,有利于引入多元投资主体实施综合性、大规模成片开发项目。但是,这种模式对政企关系协调要求非常高,如果关系处理不当,则很容易造成产业园区的发展停滞。

二、汽车产业园发展新方向:后市场、新能源成投资热点

近几年,我国汽车消费市场迅速扩大,在汽车保有量、产销量等方面已处于世界前列。庞大的市场规模推动了汽车产业园投资的扩大,2012年,全国在建亿元以上的汽车产业园区已经多达60个。2013年,我国汽车产业园区的建设呈现一片繁荣景象,且逐渐向后市场、新能源领域拓展。究其原因,一方面,我国汽车保有量已经突破1.2亿辆,占全球汽车保有量的比重在10%以上,从而造就了庞大的汽车后市场;另一方面,在国家政策的支持下,新能源汽车领域已成为我国战略性新兴产业之一,是汽车产业未来发展的重点领域。

前瞻产业研究院发布的《2013-2017年中国汽车产业园发展模式与投资战略规划分析报告》研究显示:初步统计,截止2013年11月,我国在建的汽车产业园有40个左右。其中,涉及新能源领域的占到约43%;涉及汽车后市场的占到约46%;而以传统汽车及零部件制造为主的产业园区占比不到20%;同时涉及新能源与汽车后市场的产业园区占到9%。

在新能源汽车产业园建设方面,投资主要集中在电动汽车的生产,同时还包括新能源汽车零部件的生产以及销售等。在投资规模方面,与汽车后市场相比,总体投资规模相对较小。前瞻统计的2013年新能源汽车总投资额不到1000亿元,单个项目投资额度基本上在30亿元以下。其中,投资额度最大的新能源汽车产业园是山东陵县新能源车产业园。项目分三期进行,第一期预计投资10.1亿元,到“十二五”末,该新能源车产业基地将累计投入343亿元。

在汽车后市场产业园建设方面,庞大的汽车保有量规模为汽车后市场奠定了基础,特别是在汽车保有量较大的地区。后市场产业园区的建设呈现规模大、功能齐全的发展趋势。在投资规模上,平均单个汽车后市场产业园投资额较大,总投资要高于新能源汽车产业园的建设投资,在功能方面,涉及汽车4S店、汽车精品、配件、二手车交易、检测、物流、维修保养、装饰美容、会展、主题公园等领域。

三、中国园区经济行业未来发展前景分析

园区经济是适应当前市场经济的创新性、人文性、生态化、现代化和国际化而兴起的新兴市场竞争主体,是地域经济主体的现代化、特色化和社会化。随着中国经济的发展,园区将成为地方经济发展的主要承载平台。

从经济上看,集聚效应是促进企业聚集的重要原因之一。产业集群是指在特定区域中,具有竞争、合作或者产业链上下游关系的企业、专业化供应商、服务供应商、金融机构、相关产业的厂商及其他相关机构等组成的群体在空间上的聚集现象,比如产业园区。

产业发展是经济发展的基础和关键。产业园区建设是推动产业发展的重要途径和成功模式。产业园区建设与传统房地产开发具有部分替代性。

根据前瞻产业研究院发布的《2014-2018年中国园区经济发展模式与区域投资战略规划分析报告》显示,金融危机之后,大约有12%的传统房地产开发商转投产业园建设项目,从2005年第一次房地产调控开始,则有约30%的传统房地产商转向产业园建设开发,二线城市比例稍低。

据数据统计,至2010年末,国家级高新区新增了13家,已达到70家之多;国家级经济开发区新增44家,总数超过100家,产业园区的数量呈现快速飙升的态势。

大力推动产业集群实施名牌带动战略,积极创建品牌和区域品牌,提升产业集群特色产品附加值。建立健全社会化服务体系,扩大产业链条集聚效应和配套优势,促进产业链由加工制造向研发、设计、营销、服务等全过程延伸。

产业园区经济未来发展,走可持续发展道路,是中国发展唯一、必然和迫切的选择。可持续发展就是既要满足当前需要,又不削弱未来的发展需要。

产业园区聚集,最主要的途径是在企业通过自由选择,通过“自发秩序”的方式,依据当地的资源、经济、社会禀赋,通过一段时期逐步形成。

/5

/5

文章评论(0条评论)

登录后参与讨论