两个月前,英特尔(Intel)高层Mark Bohr指「无晶圆厂经营模式快不行了」的说法,引发不少热烈讨论;以下这篇由顾问机构International Business Strategies (IBS)执行长Handel Jones所撰写的分析文章,或许可以提供一些反驳论点。

目前半导体产业面临的挑战究竟有哪些?

1. 28纳米制程节点的参数良率尚未到达预期水平:

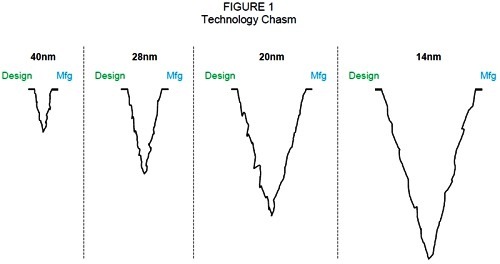

在28纳米节点,包括随机掺杂扰动(random dopant fluctuations)、线宽、线间距变动,以及导孔电阻值(via resistance)等会影响RC相关时序的种种问题,为目标规格带来不可预知且低落的参数良率。这种制程变异带来不断增加的漏电、功耗与良率等冲击,而晶圆代工业者与无晶圆厂芯片供货商所面临的挑战如下图所示。

为了弭平图中所示的鸿沟,晶圆代工厂的制程技术团队与无晶圆厂芯片供货商设计团队之间,需要有一个IDM形式的沟通接口。大型无晶圆厂芯片业者与晶圆代工厂,具备建立该种接口的财源,也能合作解决问题;但是较小型的厂商将会面临财务挑战。不过关键是,谁应该负责建立那种IDM形式的沟通规则,并支付所需成本?是无晶圆厂业者、晶圆代工厂,还是两边都要负担?看来其中有很多都是需要双方共享的。

半导体制程演进过程中,晶圆代工厂与无晶圆厂业者之间的技术鸿沟越来越深

2. 要成为晶圆代工产业龙头,所需支出的资本越来越高:

台积电(TSMC)的 2012年资本支出为80亿美元,也就是每1万片晶圆需要10亿美元成本,以因应每月8万片晶圆的28纳米与20纳米制程额外产能。三星(Samsung)的非内存业务2012年资本支出金额也在80亿美元左右(官方公布为65亿美元),大约也是供应每月8万片的额外产能。

Globalfoundries则是正在提升Malta晶圆厂的产出,计划在目前Dresden晶圆厂每月8万片晶圆产能之外,再增加每月3万片晶圆的额外产能。至于联电(UMC),其2012年资本支出金额为20亿美元,并宣布其Fab 12厂将筹资80亿美元。只有很少数的半导体厂商有能力在14纳米节点投资更大产能所需的成本,因此无晶圆厂芯片供货商也会去选择最佳的合作对象。

3. 随着芯片微缩,制程技术复杂度也更高:

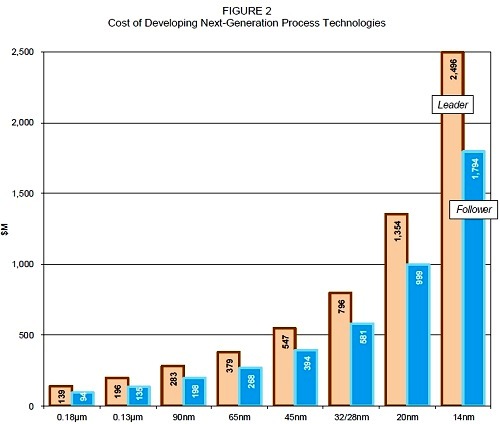

无论是对IDM厂商或是晶圆代工业者来说一个很大的问题是,随着芯片微缩,开发先进制程技术的成本也越来越高,如下方图所示。在20纳米节点,主要的成本来自于bulk CMOS技术,但到了 14纳米节点则是 FinFET (已知英特尔在22纳米节点就使用FinFET)。

开发新一代制程技术所需成本

据估计,要成为领导厂商,开发FinFET制程技术所需成本约在20至30亿美元,若不想落后太多最起码也要投资18亿美元;以研发成本占据总营收10%的比例来计算,需要达到90亿美元的营收才够,而且技术开发时间超过2年。而在 14纳米节点,要拥有适合的晶圆制程技术以及厂房设备,以每月4万片晶圆产能计算,成本将超过50亿美元。

若要升级18吋晶圆,以每月4万片晶圆产能计算,则需要100亿美元的额外投资,不过每年也有达到100亿美元营收的潜力。因此有能力投入18吋晶圆领域的,会是那些能取得庞大资金来源的厂商;但对晶圆代工厂来说,如果能建立适当的业务模式,回收也会不错。这么样一个高风险、高回收的产业环境,如果晶圆代工厂与无晶圆厂芯片供货商之间能建立IDM形式的沟听接口,其效益没理由会比一家 IDM厂来得差。

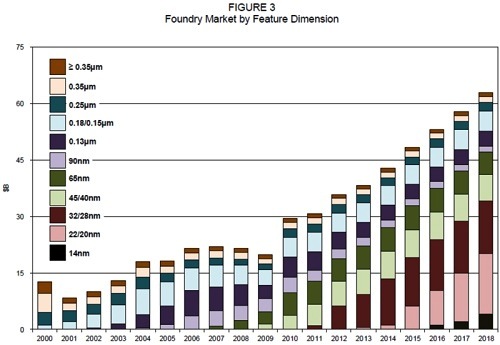

下图是在不同半导体制程节点的晶圆代工市场规模;估计到2018年,整体晶圆代工市场将达630亿美元。一家拥有40%全球市占率的晶圆代工业者,2018年的营收规模可达252亿美元;拥有越高市占率的晶圆代工厂,也能确保高利润(这也会成为厂商继续参与晶圆代工业务的动力)。

不同半导体制程节点的晶圆代工市场规模

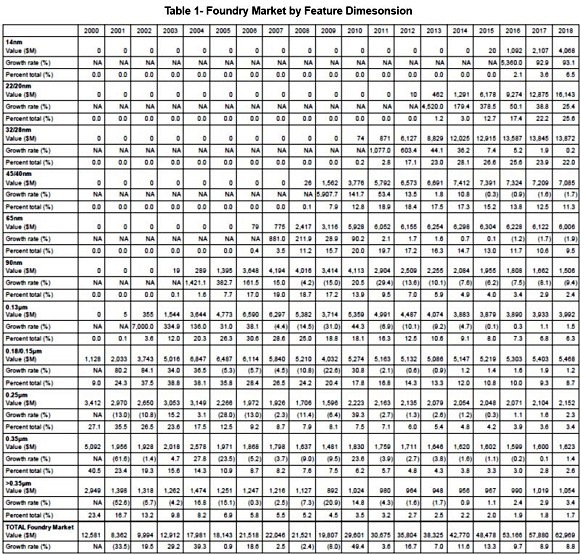

不同半导体制程节点的晶圆代工市场规模(列表)

那些有能力弭平设计与制造之间鸿沟的晶圆代工业者可获得庞大的财务回收,但前提是需要开发能拉近设计与制造部门之间距离的接口与沟通桥梁。在14纳米这样的先进制程节点,大概只有两家──或者最多三家──晶圆代工厂能拥有大量晶圆产能(每月5万片以上),这些业者还需要开发能让他们获利的业务模式。

那么,类似IDM的晶圆代工厂与无晶圆厂芯片供货商关系是怎样的呢?无晶圆厂业者需要提供更详细的设计信息给晶圆代工伙伴,晶圆代工厂则需要有专门团队与无晶圆厂芯片供货商的设计团队合作,好让客户的产品能顺利在晶圆厂生产。晶圆代工厂也需要在设计布建阶段,与策略性无晶圆厂客户在链接库、IP等支持上有更紧密的合作。无论是晶圆代工厂或无晶圆厂内部的技能都必须强化,并应该建立一种类IDM的运作架构。

到20纳米与14纳米技术节点,晶圆代工业务模式还能生存;但未来制程节点的演进,等待时间会越来越长。前面说的两年时间是不切实际的,未来进展至每个制程节点的新产品开发周期,会需要适应更长的制程演进时间。英特尔虽在晶圆制造领域扮演领导者角色,但关键问题是英特尔将如何利用其领导地位优势;英特尔有许多种选项,该公司正遭遇十字路口。

晶圆代工与无晶圆厂芯片供货商的业务模式,虽然会遭遇投资与技术方面的挑战,但那些问题在14纳米节点之后都能被解决。然而在FinFET的时代过去之后,半导体产业将会经历一段非常阴霾的时期,那对无晶圆厂/晶圆代工业务模式,以及IDM厂商来说,将是另一个挑战的开始。

本文来自:EETTaiwan, EETimes

/5

/5

文章评论(0条评论)

登录后参与讨论