【报告导读】

割草机器人方兴未艾,渗透率空间广阔

2025年全球OPE市场规模预计达325亿美元,割草机占60%约200亿美元,年销量近3000万台。割草机器人行业规模仅26亿美元,年销量120-130万台,销售额渗透率12%、销量渗透率5%。目前销量集中在欧洲,德法北欧渗透率超40%,北美草坪面积大但渗透率不足5%。随着无边界技术成熟和成本下降,美国市场有望爆发,2025-2030年全球年销量有望突破500至1000万台。在劳动力成本上升和智能家居趋势下,割草机器人正加速替代传统割草机,成为家庭园艺OPE的智能终端代表。

技术路线趋于稳定,降本提速+功能集成,

行业进入爆发阶段

无边界割草机器人凭借免埋线、高效率、强环境适应性的综合优势,正加速替代传统埋线式产品,推动行业渗透率提升并开辟新市场空间。当前主流方案RTK+视觉/激光技术已趋成熟,而纯固态激光雷达凭借短距探测、全环境适应、抗振长寿命、小型轻量化等特性,成为平衡性能与成本的优选方案 —— 相较传统机械式激光雷达(易损且寿命短),其更契合需全天候作业的庭院场景。

技术突破背后存在双重挑战

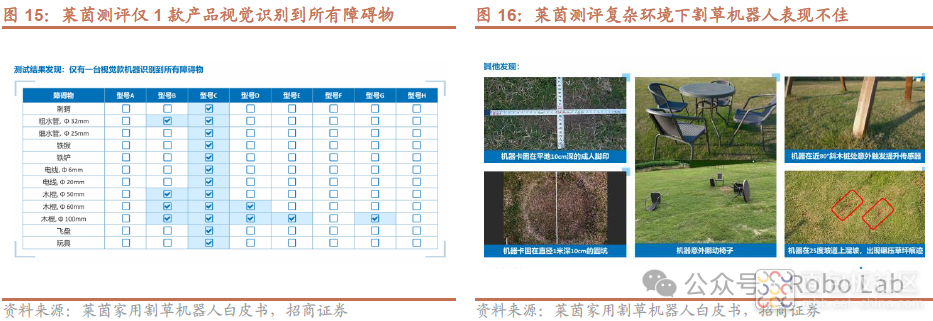

一方面,庭院场景存在动态障碍物(宠物 / 玩具)、复杂地形(坡度 / 树根)及多变光照条件,对厘米级定位、实时避障 AI视觉感知提出严苛要求;另一方面,家用市场对价格敏感,需在有限成本内实现高性能。这倒逼供应链创新:2024 年行业爆发元年,无边界方案成本已降至 500 美元以下,规模化生产叠加国产替代将释放超 30% 降本空间,推动产品价格下探并提升市场接受度。

功能拓展带来的增量机遇

目前追觅、科沃斯等头部厂商已在高配机型采用激光雷达+视觉融合方案,未来多传感器技术融合或成趋势。值得关注的是功能拓展带来的增量机遇:通过集成扫雪、吹叶、浇水等模块,割草机器人正升级为全能庭院管家。叠加硬件成本持续下降,纯固态激光雷达规模效应显现,行业渗透空间有望进一步打开。

核心关注割草机器人企业:

企业名称 | 国别 | 主流产品 |

富世华(Husqvarna) | 瑞典 | 割草机器人(埋线式和无边界产品),如Husqvarna Automower 105等 |

宝时得(Worx) | 中国 | 割草机器人(埋线式和无边界产品),如Worx Landroid S300、Worx Landroid Vision等 |

格力博(Greenworks) | 中国 | 割草机器人(埋线式和无边界产品) |

泉峰(Chervon) | 中国 | 割草机器人 |

九号公司(Segway) | 中国 | 无边界割草机器人,如Navimow H800E、Navimow i110、Navimow X3等 |

科沃斯(Ecovacs) | 中国 | 无边界割草机器人,如GOAT G1、GOAT A1600 RTK、GOAT A3000 LiDAR等 |

追觅(Dreame) | 中国 | 割草机器人,如Dreame Roboticmower A1、A2、A1Pro等 |

松灵机器人(Mammotion) | 中国 | 割草机器人,如Luba mini AWD 1500、Yuka 1500等 |

汉阳科技(Heisenberg Robotics) | 中国 | 庭院机器人,如Snowbot S1(扫雪机器人) |

河森堡(Yarbo) | 中国 | 庭院机器人,具备扫雪、割草、吹落叶等多功能 |

Yardroid | 美国 | 庭院机器人,具备多种功能 |

核心关注配套激光雷达企业:

企业名称 | 所属行业 | 国别 | 主流产品 |

速腾聚创 | 智能硬件 | 中国 | E1R全固态数字化激光雷达等 |

禾赛科技 | 激光雷达 | 中国 | 迷你型超半球3D激光雷达JT系列 |

览沃科技 | 激光雷达 | 中国 | Mid-360激光雷达 |

亮道智能 | 激光雷达 | 中国 | 纯固态激光雷达 LD Gen2 Lite 和LD Gen2 Mini |

Ouster | 激光雷达 | 美国 | OS 穹顶激光雷达 |

竞争格局:千帆竞渡、百舸争流

目前,富世华、宝时得等传统龙头仍主导埋线式产品市场,正在追赶无边界技术;九号公司占据无边界出货量近半,科沃斯、松灵、追觅紧随其后。2024年,九号割草机器人收入超7亿元,同比增长250%。松灵Yuka系列主打坡度适应与AI视觉避障,追觅则通过激光雷达+视觉组合实现高性价比突破。

割草机器人正处于从小众工具向主流家电跃迁的关键阶段,技术路线趋于统一,成本快速下探,用户教育加速完成。预计2030年前,割草机器人将成为全球智能家居的重要组成,重塑OPE行业格局。

资料获取方法:

右下角“点赞”和“在看”。

关注本公众号后,在对话框内输入“割草”,即可下载《割草机器人深度报告》全文。

报告正文

一、行业:割草机器人迎来春天

1、行业规模:渗透率低,快速增长

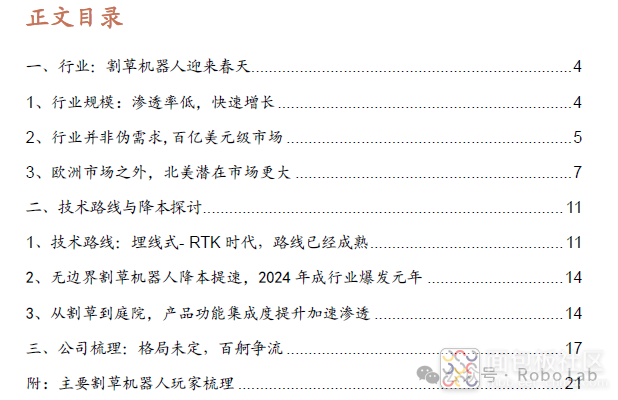

割草机器人现有市场:202 年估计25亿美元左右。根据 Mordor Intelligence 数据,2021-2024年全球割草机器人市场规模从15亿增至26亿美元,行业复合增长20%。Fortune Business Insights 预测2028年割草机器人市场规模将增长至40.4亿美元,CAGER在16%左右,行业处于快速成长期。

割草机器人作为 OPE 割草机的替代产品,将在行业占据一席之地。

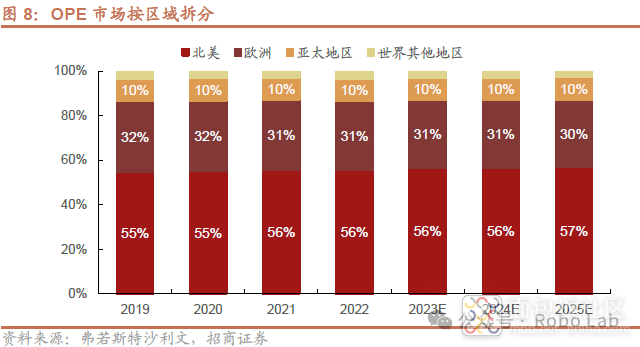

1、OPE规模超过 300 亿美元。根据弗若斯特沙利文预测,2025 年全球 OPE 市场 325 亿美元,2016-2025 全球市场 CAGER 为 5%。

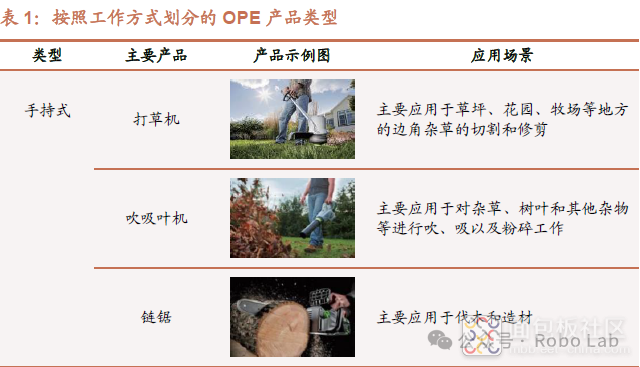

2、割草机为 OPE 的核心品类:根据史丹利百得,骑乘式割草机( 22%)+手推式割草机( 15%)+手持式割草机( 21%合计占 OPE 比重接近6成,对应 200 亿美元左右,参考当下割草机器人行业规模 25 亿美元,销售额渗透率仅 12.5%,销量渗透率 4-5%,未来发展潜力巨大。

2、行业并非伪需求,百亿美元级市场

(1)产业发展:技术进步,机器替代人工大势所趋

割草机器人是OPE的下一个阶段,也是终极形态。梳理 OPE行业发展趋势,依次经历了手动、燃油和交流电动力、直流电动力三个阶段,未来将沿智能化&无人化趋势发展。

第一阶段:手工作业为主,该阶段使用无动力系统的园林绿化和养护器械,需要通过人工操作

第二阶段:燃油动力产品的出现提高了生产力和便携性,并且为了使工具具备更高的环保和低噪音特性,也出现了以外接电源为动力系统的 OPE,但有绳产品由于作业半径受限,便携性较差,因此燃油动力产品仍占据主流;

第三阶段:锂电技术成熟、成本大幅优化,叠加消费者环保观念日益增强,对燃油动力产品的排放要求愈发严苛,因此以锂电池为动力系统的无线产品开始普及;

第四阶段:三电技术、智能控制技术、传感器技术等取得突破,以智能割草机器人为代表的智能化、无人化、物联网 OPE产品将陆续出现,预计将是OPE产品的终极形态。

当前不考虑商用OPE产品的话,家用OPE行业锂电化率已经达到50%,正在加速向第四阶段迈进。

(2)成本角度:割草机器人经济性优于雇人,相较自己维护省心省力

欧美地区人工费用较高,并且近年来逐年上升。

园林工人:美国园林工人绿化时薪在 2021 年提升至17 美元/h,考虑到 22 年以后通货膨胀,目前工作时薪按20 美元、每年绿化 24 小时来算,全年花费接近1000 美元,倘若花园面积更大带来维护时间,发达地区将超过1500 美元。欧洲500 到1000 平方米的草坪,每年在草坪维护上的支出也接近400 美元;

自己割草:单台手推式割草机价格一般在 500 美元左右,使用周期 5-6 年,年适用成本不到 100 美元最低,因此欧美家庭 70-80%自主维护草坪,同时美国家庭DIY 文化偏好较高,更倾向自己打理,20-30%高端住宅区或者花园面积较大的家庭选择雇佣园林工人

割草机器人:分埋线随机割草和无埋线自主规划割草两种类型,根据割草面积大小、价格也会有所上扬,入门级价格在 500-600 美元,中端 800-1500 美元,高端2000-5000 美元,按使用周期5-6 年来算,年成本介于自己割草和雇人二者之间。

3、欧洲市场之外,北美潜在市场更大

OPE 市场:全球 OPE 市场欧美占比将近 9 成,其中美国市场占比 56%,欧洲占比30%。从终局来看,割草机器人美国市场所占份额应当与OPE 份额相匹配。

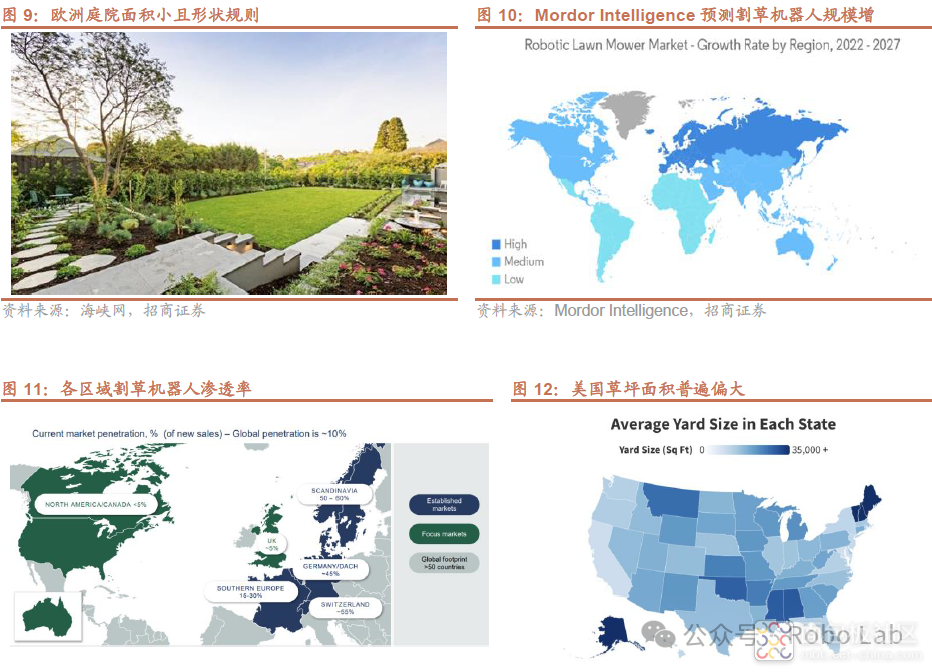

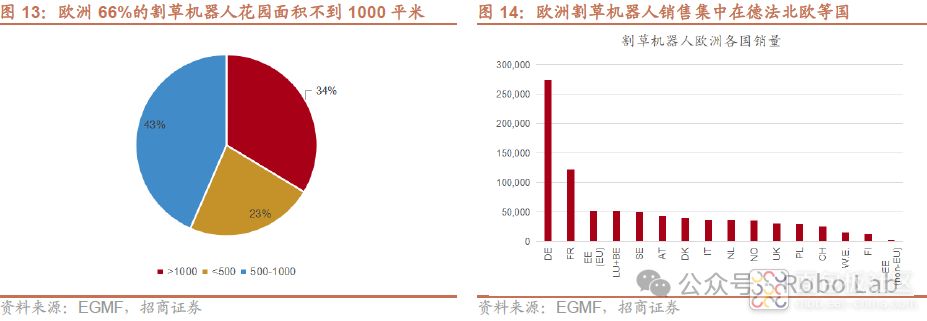

现阶段看,割草机器人主销量仍在欧洲,北美开发潜力大。根据 EGMF 统计欧洲市场割草机器人销量超过 85 万台,全球占比超过 7 成。富世华公告显示,欧洲割草机器人销量渗透率较高,北欧、德国、瑞士等地区销量渗透率超 40%,而南欧平均销量渗透率 15-30%,北美市场不足 5%,据此推算北美目前占割草机器人销量约 20%,与北美在全球OPE 市场的规模并不匹配。Mordor Intelligence数据显示,欧洲地区后续仍是全球割草机器人增速最快的地区。

割草机器人在欧洲市场渗透率快速提升原因在于:

1、欧洲花园面积小。根据EGMF 统计,欧洲66%的割草机器人服务 1000 平米以下的花园,其中 43%面积在500-1000 平米、23%面积在500 平米以下,仅有34%的割草机器人服务 1000 平米以上的大花园。考虑到早期割草机器人为埋线式产品,埋线成本较高、只适用小花园(500-1000 平米花园,周长 90-120 米,埋线费用额外支出 250-300 美元)。美国花园面积大部分在 1000-5000 平方米,埋线成本直线上升,而且对产品功率、复杂环境适应性要求更高。解决方向:从埋线式产品向无边界产品切换,节省埋线成本,增加传感器提升环境感知能力。

2、美国花园半开放,欧洲花园边界明显、草坪相对规整。美国花园环境半开放,对导航和避障的要求明显更高,而埋线式产品的问题主要出现在导航和避障上,欧洲花园相对封闭有围栏边界。此外,美国花园整体较为复杂,如树多、草坚硬、坡度陡峭,环境复杂性也影响割草机器人的渗透。解决方向:无边界产品电池容量提升、提高功率,RTK/视觉/激光+传感器,解决信号丢失、障碍物识别、避障等问题。

3、消费者教育不足。首先,锂电OPE 产品在美国渗透率显著低于欧洲,割草机器人作为锂电 OPE 的延续,在欧洲有更好的铺垫;其次,不同于扫地机市场,美国本土在割草机器人这一新品类缺乏龙头做消费者教育,早期全球第一大割草机器人厂商富世华的大本营在瑞典,主要聚焦北欧和西欧市场(2023 年其欧洲和北美收入占比分别为5 成、3 成)。

潜在市场规模:保守/乐观情境下2030 年销量突破至500-1000 万台。

二、割草机器人技术路线与降本探讨

1、技术路线:埋线式- RTK 时代,路线已经成熟

2021 年以前割草机器人以埋线式产品为主。1995 年,富世华发明了第一台太阳能驱动的割草机器人,成为自动割草机器人的始祖。公司奠定了埋线式割草机的技术路线,埋线式通过在草坪中预埋线框定割草区域,优点在于产品结构简单成本较低,机身之外无需增加智能模块。不过缺点也很明显:1)埋线人工成本高,在 300 美元左右,无法适用大面积草坪。2)随机路线,割草效率低,同样在大花园使用挑战大。

无边界割草机器人向下替代埋线式产品,向上打开增量渗透空间。2024 年全球割草机出货量在 120 万台左右,主要被老牌割草机器人企业富世华(Husqvarna+gardena)+宝时得所占据,其中富世华约 65 万台,宝时得30 万台,在埋线式产品时代,两家份额合计 90%左右,目前依旧占据75%左右份额。

1、九号自研RTK+视觉,成为首个年出货量突破10 万台的无边界割草机器人公司。2021 年 9 月,九号旗下未岚大陆发布了全球首款超超静音无边界智能割草机器人 Navimow,采用RTK 定位技术实现行业重要突破,使用超声波传感器感知。由于存在树荫遮挡信号丢失及超声波传感器分辨率低等问题,2023 年未岚大陆迭代第二代 Navimowi 系列产品,采用RTK+视觉路线,同时升级了AI 助手建图更智能识别草坪边缘,得益于自研 RTK 优势,九号率先将无边界产品价格下探到 1000 欧元以内。

2、科沃斯早期尝试 UWB+双目视觉路线,后改为 RTK+视觉方案。2022 年 10月,科沃斯2022 秋季战略新品发布会推出旗下首款智能割草机器人GOAT G1,搭载 True Mapping 四重融合定位系统,首次在割草机器人产品上使用UWB 超带宽无线载波通信技术。UWB 缺点在于需要多点部署,没有完全解决埋线繁琐的问题,而且定位精度不如RTK。科沃斯后续产品放弃了UWB,转为RTK+视觉路线。我们估算年出货量在4 万台左右。

3、追觅:主打3D 激光雷达+视觉方案,产品小试牛刀。追觅2023 年9 月发布第一代割草机器人产品 A1,2024 年 IFA 展发布第二代产品 A2,首次引入激光雷达+视觉方案,不过由于激光雷达成本相对较高,预计二代产品定位在更大面积花园和更高价位段。截止2025 年 2 月8 日,追觅宣布割草机器人产品累计出货量突破 10 万台。

4、松灵:库犸动力主打 GPS+RTK+雷达方案。2022 年松灵旗下库犸动力发布首款割草机器人产品,采用 GPS+RTK 方案、结合超声波和雷达实现自主定位、规划作业等;2025 年发布专为小花园设计的割草机器人产品,开始采用 RTK+ 视觉方案。库犸主打美国和欧洲线上渠道销售,年销量突破5 万台。

本报告共计:26页。受篇幅限制,仅节选部分内容。

资料获取方法:

右下角“点赞”和“在看”。

关注本公众号后,在对话框内输入“割草”,即可下载《割草机器人深度报告》全文。

微信号|Robo Lab

重构机器「看见世界」的方式。

用硬核科普+实战案例,拆解光束背后的科技革命。

欢迎关注“Robo Lab 机器人实验室”

/1

/1

文章评论(0条评论)

登录后参与讨论