从LEDinside等这些调研机构发布的最新数据来看,LED照明市场最大的障碍——价格,已经达到临界点,并纷纷预测市场甜蜜点应该快到了,我们最近网站也出了一些分析文章,在论坛也做了一些活动推广:LED灯什么价位才能走进千家万户? LED照明能否在2014年爆发。从收到的反馈来看,并没有得到想象中的积极响应。随后,我们又邀请了一些LED行业大佬做了一个小型LED沙龙,重新审视目前LED照明市场的现状和问题。

LED市场非常大,不能一概而论,基本可分为四块:显示屏、景观装饰、照明(户内外)和背光。据了解,其中景观装饰早已是国内厂商的市场,国外很难再插足;显示屏从控制器、驱动到模块也已基本都实现国产化,而且经过十多年发展,已经很成熟了;背光注重渠道,进入门槛很高;现在只剩下LED照明了,尤其是即将开启家用照明这一朝阳行业。尽管排名前十品牌已拿下30%的营收,剩下的70%由几千家厂商分食,竞争激烈,不过,值得庆幸的是,暂时没有出现像手机领域,苹果、三星这样的巨头,尽管日子艰难,但各有各赚钱的门道。我们探讨的重点也是围绕LED照明。

先说说目前这一市场情况:

首先要谈的肯定是价格,任何面向大众消费者的商品价格始终是最关键因素,如单看Osram和飞利浦的价格不科学,它们对利润空间要求不一样。另外,广东中山的价格我们也尽量不要去谈,这是两个极端。参加沙龙的一位老总说:现在3W已经在10元以内,7W可以做到20元。我觉得这个价位已经是完全可以接受的了。再加上政府对LED产业持续多年的补贴投入,这个市场确实已经到爆发临界了。

很多厂商和预测机构本以为2012年会是LED起量的转折点,可惜去年上半年中国LED路灯标案进度不如预期,主要因为财政补贴政策未定,加上欧债危机影响市场需求,使得以外销为主的LED照明厂商受到重创。随着三部委财政补贴标案已经抵定,在2012年底至2013年将释放出16亿人民币金额来推广LED照明应用,以政府补贴30~50%的比例给得标厂商来计算,最终将带动40亿人民币规模的LED照明市场需求。

现在,甚至一些地方已经开始从补贴厂商到直接补贴消费者,补贴给小区住户。小区与某LED厂商签定安装协议即可(这里面也有很多猫腻,这不是我们想讨论的重点。)。总之,价格确实已经不是主要问题了。

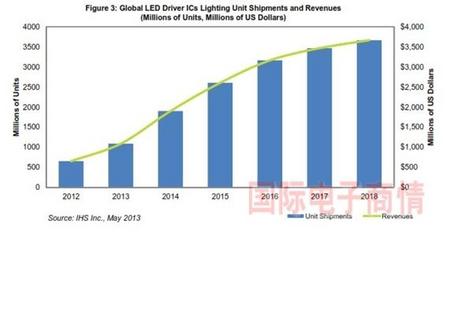

再补充一点数据参照,网上关于市场的分析数据很多,大家可以去查下,我这里找到IHS公司旗下IMS Research的一份报告,从芯片级需求可以更直观地反映终端需求。今年照明将超过手机,成为LED驱动集成电路(IC)的最大应用领域,今年用于LED照明的LED驱动IC市场营收将从2012年的2.14亿美元增长到3.23亿美元,超过手机LED驱动IC市场。今年手机LED驱动IC的营业收入预计为3.16亿美元。到2018年有望达到8.1亿美元,如图所示。此外,到2014年,LED照明领域的出货量也将超过手机,届时预计达到19亿个,而手机领域则为17亿个。

价格不是问题,什么是问题?

既然价格不是最大问题,那问题出现在哪里?“根本原因是做LED的厂家太多了,市场需求还没起来,容不下,需要再洗几次牌。”一位老总直接说道。我们可以回顾下国内LED市场发展历程,从08/09年开始,国家就开始大推LED照明项目,补贴很给力,上马一大批项目,各地纷纷建立LED示范基地,俨然复制大跃进时代,那几年,全球的MOVCD设备需求基本为中国所垄断,定单至少排满2年。

到2011年时,市场需求还是没起色,一大批闲置的设备廉价转让,关门。据说,那一年,广东光做显示屏的厂商就倒了大几百上千家。我记得当时“LED 倒闭潮”之类的字眼在网上到处可见。 很多项目纷纷撤资而终止。去年,也出现了同样的情况,一家家厂商难以维持,最终只能关门大吉。业内喜欢用“洗牌”来形容,我觉得“淘汰”更为贴切,没有竞争力的厂商连洗牌的机会都没有,我觉得真正的洗牌阶段现在才刚刚开始,2013年是关键一年。

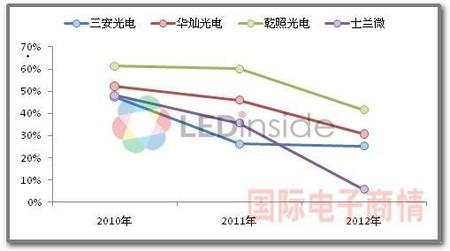

现在能活下来的LED照明厂商基本都是苦苦撑着,尤其是上游芯片厂商,近两年产能严重过剩,去年上游芯片竞争非常激烈,部分低端芯片价格降了5成,2012年士兰明芯的毛利只有5.7%,上游竞争早已从技术竞争转为资本竞争,撑不下来就倒闭,剩者为王。

2010-2012年主要企业LED芯片业务毛利率情况

Source:LEDinside

注:三安光电2012年毛利率指其LED业务毛利率,其LED业务主要包括LED芯片和LED应用产品。

今年LED照明市场看到一丝曙光,市场转暖,出现LED产业新景象:“下游吃肉上游喝汤,渠道商成了香馍馍。”导致这一现象的关键原因还是价格,价格到了消费者接受程度,终端厂商肯定先尝到甜头,上游还需要消化一段时间的产能,只有喝汤的份。

为什么说今年是关键一年,今年是洗牌与起量同时进行的阶段。价格这一突破口一旦打通,如何抢地盘,就是八仙过海,各显神通了。今年大家的目标就是抢地盘,争夺话语权。很多厂商已经开始行动,资本雄厚的厂商开始通过整合、并购壮大自身,通过股权收购横向兼并以取得未来竞争所需的规模优势。从去年8月份起,台湾和大陆两岸已经发生过至少5起LED芯片产业整合案例,包括晶电通过股权转让方式收购广镓剩余49%股权,三安光电认购璨圆光电1.2 亿股普通股。可以预见的是,未来一年中国LED芯片产业整合潮将会大范围加速进行。

此外,内地也看到LED产业的前景,纷纷推出诱惑的优惠补贴政策,使得沿海基地开始内迁,获得优惠补贴的同时也可降低制造成本。LED产业正上演着一场梯度转移的迁徙运动。如雷谷搬至惠州基地,雷士将总部由惠州迁至重庆等。

问题总是出现在最后一公里

上面提到,价格不是最关键的问题,主要是厂商太多,市场正如战国时代,大家忙着占地画圈,先抢下地盘再说,还没有集中精力去做推广宣传。问题也就出在这里,目前普通大众对LED的概念还很模糊,认知度和接受度不高。这就是我所说的“最后一公里”。

调研机构LEDinside和AVANTI做了一项联合调查结果显示,中国普通消费者中能够认知清楚LED灯泡比例仅25%,LEDinside的调查发现消费者对LED的认知度非常有限,只有25%的被调查者能正确指认LED灯泡。即使在能够正确指认的被调查者中仍然对LED灯泡的优点,功率及价格的认知是模糊不清的,其中55%的人误认为LED灯泡的功率在11-20W(市售LED灯泡绝大多数为3W,5W,7W)。

LEDinside估算2012年LED照明在所有居家照明中的渗透率仅为1%。以中国居家照明约40亿只存量灯具计算,渗透率如从2012年1%提升到2015年的15%,带来的灯具更换需求约达7至10亿只,未来三年累计市场容量约达363亿人民币。

要打开这扇大门,政府和企业宣传还要下苦力。LED产业之所以容得下这么多厂商,是因为没有特别大的龙头企业,市场和定单也很分散,每家都有独门秘籍,也正是没有形成寡头格局,没有很好的品牌影响力,对于后期推广确实有压力,不像Osram,飞利浦已经有了品牌优势,这为其在以后建立更大的市场优势也奠定了很好的基础。

不过,已经有很多厂商开始建立直销门店和网上直营店,整体效果来看,网络销路比实体门店卖的好一点。一方面,网络上本身就是报着尝试的心理,需求底线也低一点。而实体店能见到实物,反而更会关注质量和性价比。另一方面,网络基本不需要成本,而实体店的开支成本会转移到灯价格上,所以网络更有优势。而且,在互联网时代,传统渠道开始弱化,网络/电商式销售开始流行,对LED的快速普及也起到促进作用。

标准算不算一个问题呢?

有人说,国内LED产业没有规范标准和标准不统一也极大地阻碍了LED照明的普及。一位专家从另一角度分析:“对于一个没有专利优势的国家,如果把标准卡的太死,国外的厂商势必拿专利大棒来阻碍国内LED产业的发展,与其这样不如松一点,先把市场培育起来,再与国际标准慢慢接轨。其它国家也一样,对国产灯具睁一只眼闭一只眼,对进口产品就紧盯。”现阶段,国家只出台一些安全相关的标准,各地也是出台地方的标准和规范。他解释到:“对于标准制定方也有难度,要有一定的市场预见性,市场正快速成长,刚制订好可能不久就落后,又要重新制订。”

目前,LED行业标准制订工作正有序进行,一旦颁布,将会加速市场洗牌,政府会选择扶持几家大型企业作为标杆,然后才正式进入LED照明普及的推广阶段。当然,也不是说小企业就没有机会,网络是一个新的途径,随便一个人都可以开个网店卖LED灯,只要你有好的盈利模式。

国外品牌不一定好,国产品牌不一定差

消费者买东西的时候,除了看价格就是选品牌,有时候甚至是直接挑品牌。很多人连LED灯都不知道,他如何去挑选呢,只能看品牌,所以Osram,飞利浦在这方面更有优势,但是它们的价格会比国产的要贵上很多。他们或许不会知道,一个卖60块的飞利浦LED灯跟摆在旁边只卖30块的灯可能是来自同一家制造商,这就是品牌的优势。就跟老美一样,天天用的Made in China的产品,却叫不出一个中国品牌,如果告诉这是中国品牌,他肯定不买,老美一直认为中国制造就是低价和劣质的代名词,尽管这一观念正在通过本土厂商的努力不断改变。

言归正传,像Osram,飞利浦也基本是国内贴牌代工,很多都是中国制造商提供,但人家有专利,有品牌,卖的理直气壮,没人会有置疑。正如一位老总说的:“自己生产的灯不能出口,但是贴上Osram,飞利浦标签就可以出口。这样的品牌有知名度,而且一旦市场起来,他们的优势也会更明显。其实消费者压根无法辨别好坏,当价格差距不太大,品牌优势就显现出来。”

一位为Osram代工的老总坦言:“我们暂时还没考虑做自主品牌,太难。还是主要做出口订单,国内的订单我们基本不接,明知道拿现在的标准肯定做不过国内公司,所以不如放弃。” 谁能说他们的技术差呢,只是卡在品牌这一关。

一位专攻上游芯片的老总说:“在LED行业,其实国内的芯片级技术和国外已基本无差距或者差距很小了。”这位老总笑称:这些年做芯片在他手里烧了好几亿,也正是如此积累了很多经验,新成立公司两年内就推出30多颗IC,基本是一次性量产成功。他还报料一条信息,不久,该公司将推出全球首款支持裸眼3D显示屏驱动芯片,现在已经有很多大厂排队等候量产。

最后有几个问题想跟大家讨论:

1.LED寿命是不是越久越好呢?消费者是不是需要可以用 10年的灯泡,是不是该给不同的应用场景分类?

2. 中国各行业都爱打价格战,这是不是出线的唯一路径,能否避免,价格战的底线在哪?

3.大家认为洗牌最后LED照明市场能存活几家芯片厂商,是不是从芯片制造、封装到销售一条龙的企业才更有优势?

4.中国厂商如何走品牌之路?

用户1601010 2013-7-10 18:53

wyzlsq_274102786 2013-7-8 14:22

用户1685829 2013-7-8 09:57

用户1406868 2013-7-8 09:41

kent_rao_738407428 2013-4-3 22:10

用户1650323 2013-4-3 17:04

kent_rao_738407428 2013-4-1 15:13

kent_rao_738407428 2013-3-29 14:56

用户900991 2013-3-29 14:23

用户1264520 2013-3-29 14:12