一、百度将全面进军移动支付领域 为时不晚

4月2日,15家基金销售支付牌照发放,支付宝、财付通和易宝支付等在列。互联网企业的基金销售业务有了合法支付手续。百度获发基金销售支付牌照以及可能推出全新版的百度钱包,百度将全面进军移动支付领域,为时不晚。

2014年前后打车软件的移动支付用户之争变成了“双马大战”,百度并未有参与其中。若不是跟进余额宝推出百度理财,很难讲百度与支付业务联系起来。现阶段百度已经拥有百度理财的平台基础,获得基金销售支付牌照,对外拓展空间就宽敞了许多,很快将追赶支付宝与财付通的发展脚步。

前瞻产业研究院发布的《2014-2018年中国移动支付行业商业模式典型案例与创新策略分析报告》认为,前段时间支付宝在拥有大量用户的前提下“得罪”了银行,腾讯的财付通则聪明了许多,在银行和用户之间做中间环节,银行的动作对财付通和微信支付影响较小,也使得腾讯没有发声支援阿里。百度钱包深知支付宝与财付通两者的差别,未来也很大可能将选择财付通的模式。百度钱包现阶段签约的银行达到了129家,在上游银行资源方面已经不成问题。

在下游用户方面,百度钱包的前身在游戏和应用等业务方面已经拥有一段时间的运营经验,如果百度统一账户体系,那么百度钱包的下游应用领域将全面放开,更多新的应用领域将加入进来。百度拥有最为丰富的支付应用场景,电商、虚拟服务、金融理财和广告支付还只是小部分。百度强大的应用场景资源,再加上如今补齐的支付环节,已经完成O2O的交易闭环。

撇除丰富的支付应用场景来看,百度自身的商业模式也使得百度钱包拥有很大的需求市场。百度轻应用开发和推广者的收款和支付,百度联盟的广告收入分成和费用支付,金融理财产品的交易等都可以为百度钱包带来广阔的需求空间。

从上游金融机构到下游的用户,百度钱包作为移动支付的“后起之秀”,如果能上下游的流畅互动,那么就能获得上游合作者和下游用户的支持,就像微信一样,只做一个流量的工具,而不做支付宝的存量工具。百度钱包还可以通过虚拟资产管理来提高用户的粘度,可以帮助银行用户保管积分、优惠计划等。

前瞻的移动支付报告认为,在经历了阿里与腾讯的移动支付双雄之战后,百度自然要开始全面进入支付领域。百度全面进入移动支付领域,为时不晚。作为业内遥遥领先的支付宝钱包发展至今也是每天只有800万活跃用户,并非可望而不可即。只要能够做好上游合作伙伴和下游用户的互动沟通,提高用户体验和粘度,也能够像微信支付一样在短时间内挑战发展了十年的支付宝。

二、支付宝推出全民免费wifi计划 引领移动互联网大数据潮流

1、支付宝将推出全民免费wifi计划

随着线上O2O数据采集手段的逐步成熟,未来着眼点在于线下数据采集,基于大数据技术的精准营销是未来的重要方向。基于此种理念,支付宝将于6月推出免费的线下商户Wi-Fi服务,通过该服务商户可以吸引到达或者路经店铺的用户使用自己的Wi-Fi网络,并在用户连接网络的时候在支付宝钱包中向用户展示服务窗、促销优惠、微博等信息,通过手机移动应用与Wi-Fi的结合还可以记录用户所有的行动轨迹以及偏好定位,以此进行精准营销。

前瞻产业研究院发布的《2014-2018年中国移动互联网行业市场前瞻与投资战略规划分析报告》数据显示,2013年中国智能手机保有量达到5.8亿台,预计这一数字在2018年将达到14.4亿台。随着移动设备的普及,移动互联网成为了最新的流量入口,根据前瞻网数据,国内用户平均有46%的时间选择用Wi-Fi联网。

图表1:2014-2018年中国智能手机保有量预测(单位:亿台)

2、线下O2O数据采集是未来重点

O2O是指从线上到线下(Online to Offline),将实体经济与线上资源融合,让网络成为实体经济延伸到虚拟世界的“前台”。它的核心是把线上的消费者带到现实的商店中去在线支付购买线下的商品和服务,再到线下去享受服务。据前瞻产业研究院互联网行业报告数据显示,2013年中国O2O市场规模已达到2000亿元,而在2015年将突破5000亿元。

由于线上天然的浏览痕迹,目前线上O2O数据采集手段已经很成熟,然而在集中了90%消费的线下却尚未开发,因而未来的数据采集必将从线上转移到线下,通过物联网技术与与智能终端的结合是实现大数据搜集的重要方式。

图表2:支付宝全民免费Wi-Fi项目流程

从支付宝全民免费Wi-Fi项目流程可以看到,将手机移动应用与WiFi结合,将社交媒体、社交网络、店铺服务交互起来,用户到达商场后,WiFi就能够记录下用户所有的行动轨迹,比如光顾时间和频率、路线图、驻留地点和时间等。

未来,由于线上线下的数据融合,对消费者全流程的数据虚拟化描述,使得可以对消费者进行实时的定位和营销。

三、移动支付快速发展 移动支付芯片行业迎来爆发性成长

2014年3月13 日,央行下发《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见》,暂停支付宝和腾讯的虚拟信用卡产品,同时被暂停的还有条码(二维码)支付等面对面支付服务。限制二维码等由第三方(主要是腾讯与阿里巴巴)所主导的线下移动支付的发展。但是,由银联、银行与电信运营商所主导的,以具有 NFC 功能的手机所实现的支付却并没有被纳入央行的限制范围之内。因此也给移动支付带来了更大的发展空间。

2013年,中国智能手机市场继续保持快速增长,全年智能手机销售量达到34479万部,同比增长82.43%。2014年第一季度,中国智能手机销售量为8911万部,同比增长18.37%。随着智能手机在全球市场地位的提高,中国作为一个巨大的市场,对智能手机的需要也将日益增加。

2010-2014年Q1中国智能手机手机销售数量(单位:万部)

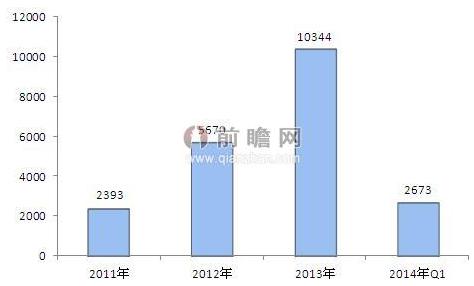

智能手机的快速发展为移动支付的发展提供基础,根据前瞻产业研究院发布的《2014-2018年中国移动支付行业市场前瞻与投资战略规划分析报告》分析,移动支付在中国智能手机里的渗透率为30%,由此估算2013年中国新增装有移动支付的智能手机数量为10344万部,2014年一季度新增装有移动支付的智能手机数量为2673万部。

2011-2014年Q1中国新增拥有移动支付智能手机数量(单位:万部)

2013年中国移动支付芯片市场规模为24.14亿元,同比增长82.46%;2014年一季度市场规模为6.24亿元,移动支付芯片的市场前景十分广阔。

2011-2014年Q1中国新增移动支付芯片市场规模(单位:亿元)

前瞻预计2014年移动支付大规模普及,金融IC卡的推广,移动支付芯片行业爆发成长。

/5

/5

文章评论(0条评论)

登录后参与讨论