硅晶圆代工业务有望在2019年实现增长,但该行业明年将面临多个细分市场的挑战。

总的来说,代工厂商在2018年看到了稳定的增长,但很多增长都在今年年底停滞。对苹果新iPhone XR的需求疲软以及加密货币市场的低迷已经影响了几家IC供应商和代工厂,导致他们减少了年终收入预测。

此外,2018年市场价值最大的晶圆代工板块——28nm工艺上,供应远超过了需求。在地缘政治方面,美国和中国之间的贸易紧张局势正在引发市场的不确定性。

在2019年,供过于求将继续困扰28nm市场。贸易问题仍然不稳定,目前尚不清楚这将如何影响半导体业务。

从积极的方面来看,三星和台积电正在加速7纳米工艺,该工艺的流片数也在不断增加。而在另一方面,200mm晶圆代工厂仍保持在稳定的产能需求。由于5G,汽车和其他应用,特种晶圆代工业务蓬勃发展。

根据Semico Research的数据,2018年整个代工业务的收入预计将增长6.8%。然后,对于2019年,Semico预计代工市场将增长5.5%。

Semico制造总经理Joanne Itow说:“代工厂将在人工智能,5G,汽车和物联网推动创新解决方案方面表现出色。” “这些市场正在吸引新产品以及依赖于代工厂提供制造解决方案的初创企业。培训和边缘设备的人工智能令人振奋,这也会转化为代工厂的新业务。“

数字

在2018年,存储器市场超过了代工业,推动了半导体业务的整体增长。“整个集成电路行业预计将在2018年超过15%。内存产品占这一增长的一半以上,”Itow说。

2019年故事将有所不同。“整体市场预计将在2019年出现放缓,因为在令人印象深刻的三年上涨之后,内存价格开始停滞,”她说。

根据VLSI Research的数据,在DRAM和NAND闪存放缓的情况下,整个半导体市场预计将在2019年下降1.6%。据该公司称,相比之下,IC市场将在2018年增长15.5%。

“如果按细分市场细分,2019年的大部分下降将由内存部分推动。我们预计内存销售将下降近10%。如果你观察逻辑部分,我们确实看到逻辑可能处于正面区域,并且增长率接近4%。因此,2019年主要还是存储器市场导致了低迷,“VLSI Research分析师Andrea Lati表示。

除了半导体的混合图景,经济因素和贸易问题仍然是一个问题。“由于贸易争端升级和其他负面宏观经济因素的影响,我们对2019年的代工市场保持谨慎态度,” 联电的企业营销高级副总裁Steven Liu表示。“近期贸易紧张局势升级,全球原油价格上涨以及新兴市场货币持续疲软,可能进一步加剧整体经济的不确定性。”

与此同时,IC市场正在发生变化。在过去,IC的增长是由智能手机推动的,但移动市场的增长已显着放缓。

仍然有几个驱动力会让代工厂忙碌一段时间。“大约三年前,我们不确定该行业的下一个重要推动因素。智能手机达到顶峰,市场放缓。GlobalFoundries高级副总裁Bami Bastani表示,增长率从20%上升至30%,达到4%至5% - 或持平。“今天,我们正处于新的半导体淘金热的曙光之中。我们看到初创公司再次获得资助。我们看到了对数据处理无法满足的渴望。“

这推动了对更快处理器和高密度存储器的需求。然后,在应用方面,代工厂看到智能手机以外的芯片需求。新兴应用包括5G,汽车和人工智能(AI)。

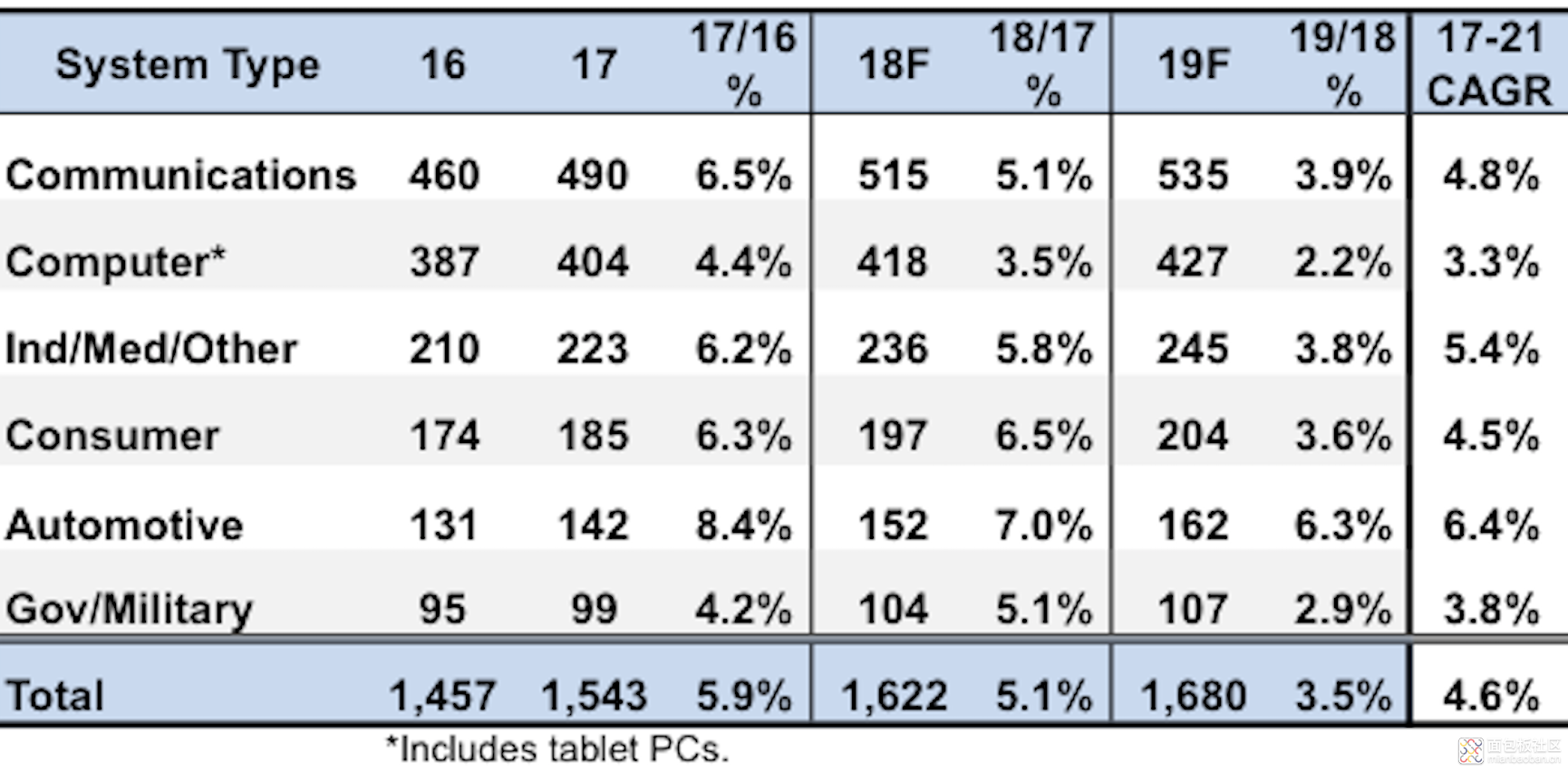

图1:按系类型划分的全球电子系统产量($ B)。资料来源:IC Insights

AI正在成为IC行业的重要推动者。“我们看到人工智能趋向于边缘设备,因此设备智能将成为关键驱动因素之一,”联电的刘说。“智能边缘或设备智能需要五个关键特性 - 数据隐私,低功耗计算,高效网络带宽,低延迟的数量级,以及边缘设备的可靠性提高。这些要求将推动半导体设备向前发展的需求。“

5G,当前4G无线标准的后续,是另一个驱动因素。5G可在智能手机中实现更快的数据速率。“今天已经在特定市场部署了5G网络,” TowerJazz的射频和高性能模拟组副总裁兼总经理Marco Racanelli表示。“早期采用者和重型数据用户将在2019年开始使用5G技术,但真正的单位增长应该在2020年之后发生。”

还有其他驱动因素。SkyWater Technology Foundry总裁Thomas Sonderman说:“在可预见的未来,各个行业的电气化和连接趋势将继续成为重要的驱动因素。” “我们也看到对量子计算,光子学和边缘计算架构的专业流程研发工程服务的需求不断增加。”

领先者的竞争

代工业务涉及广泛的市场。很难跟踪所有这些,但是在2019年,有几个部分,如前沿,专业晶圆代工厂,中国和200毫米晶圆,值得关注。

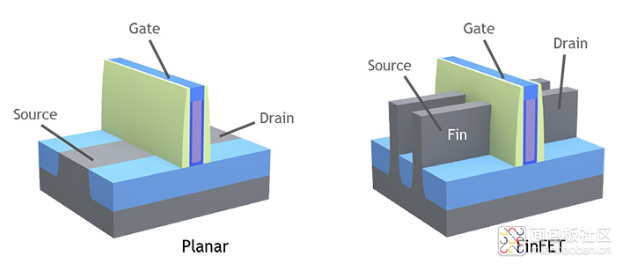

领先的晶圆代工市场涉及16nm / 14nm,10nm / 7nm及更高的工艺。在这些节点处,代工厂正在逐步增加基于finFET晶体管的工艺。(英特尔在22nm开始生产finFET。)

FinFET与传统的平面晶体管不同。在finFET中,通过在鳍片的三个侧面中的每一个上实施栅极来实现对电流的控制。

图2:FinFET与平面的关系。资料来源:Lam Research

在每个节点,技术挑战和成本都在上升,并且由于IC设计成本的飙升,能够负担得起这些节点的客户更少。

“现代电路变得更加复杂,相关的制造成本也大幅增加,”三星代工业务总裁ES Jung在最近的IEDM发布会上表示。“例如,最先进的应用处理器中的门数从45nm技术节点增加到最新技术节点的15倍,因此要想将新产品快速推向市场,单个公司很难完成所需的所有工作。“

由于这个原因和其他原因,多年来前沿晶圆代工厂的数量逐渐减少。2018年,由于研发成本不断上升,GlobalFoundries退出7nm竞赛。它也无法证明投资回报的合理性。

与此同时,英特尔继续在10纳米上挣扎。(英特尔的技术大致相当于代工厂的7纳米技术。)该公司是晶圆代工领域的一名参与者,希望在2019年末推出10纳米。

其他人继续推进并转移到下一个节点。但截至目前,三星和台积电是市场上仅有的两家提升7nm finFET工艺的厂商。

根据国际商业战略(IBS)的数据,2019年7nm晶圆代工市场预计将达到98亿美元,比2018年的49.8亿美元增长96.4%。

Gartner分析师Samuel Wang表示,“7nm收入将在2019年增加。” “苹果是7nm的主要用户,2018年仅在第三季度和第四季度对此有供应需求。但他们需要在2019年全年供应7纳米。此外,其他无晶圆厂公司正在迅速量产7纳米工艺设计的产品。”

在2018年初,台积电采用目前的193纳米浸没式光刻技术和多种图案技术,投入7纳米生产。然后,台积电计划为其第二版7nm工艺引入极紫外(EUV)光刻,预计将于2019年初推出。

最近,三星成为业界第一家将EUV纳入7nm限量生产的芯片制造商。

与传统光刻相比,EUV承诺减少工艺步骤和复杂性。在EUV步进扫描中,电源将等离子体转换为13.5nm波长的光,使系统能够打印更精细的特征。

但EUV的复杂性使其投入生产比以前想象的更加困难,并且随着EUV在2019年从研发转移到晶圆厂,过渡可能也不会太平稳。

尽管如此,无论是使用光学光刻还是EUV,台积电都看到了对7nm的强劲需求。人工智能和移动设备的主要驱动力。“我们预计2019年将有100个甚至更多流片,”台积电首席执行官兼副董事长CC Wei在最近的电话会议上表示。

然后,到2019年中期,台积电计划进入5纳米的风险生产。TSMC的5nm技术将于2020年投入生产,基于finFET。

台积电和其他人认为7nm将是一个长期运行的节点。7nm为大多数高端应用提供了与成本匹配的足够性能。相比之下,5nm性能提升超过7nm,但设计成本更高。

虽然英特尔,三星和台积电追求10nm / 7nm及更高,但16nm / 14nm和12nm finFET仍有相当大的市场。12nm是16nm / 14nm的缩小版。GlobalFoundries,英特尔,三星,台积电和联华电子正在推出16nm / 14nm工艺。

“并非所有部件或工艺都需要转移到7纳米,”GlobalFoundries的Bastani说。“由于您看到混合解决方案开发的成本,许多I / O功能可以保持在14纳米或12纳米。优化12nm左右的功率和性能可以提供有竞争力的解决方案。“

就此而言,并非所有客户都需要finFET。模拟,混合信号和RF不需要高级节点,平面工艺也是合适的。

前沿的平面工艺为22nm和18nm。22nm和18nm都为需要比28nm更高性能但不需要16nm / 14nm及更高性能的客户提供了选择。

22nm体硅,FD-SOI和finFET有三种技术选择。英特尔正在推动22nm finFET。“台积电是唯一一家在22nm高k /金属栅极体CMOS中占据强势地位的公司,”IBS首席执行官亨德尔·琼斯说。“意法半导体,GlobalFoundries和三星都积极参与FD-SOI,FD-SOI产品设计的关键公司是VeriSilicon。”

22nm也是市场上引入各种下一代存储器的起点。这些记忆很有前途,因为它们结合了SRAM的速度和闪光的无波动性以及无限的耐力。但由于成本和产量问题,他们需要更长的时间才能提升。

代工厂的目标是嵌入式市场的下一代存储器,供应商一般都在支持MRAM。

“一些新的存储器技术已经在市场上出现,” 应用材料公司存储技术总经理Gill Lee说。“我们看到新的存储器慢慢进入嵌入式存储器应用市场。对于嵌入式存储器,有两种不同的目标应用。“

第一个是处理器中的缓存应用程序。“另一个应用正在取代嵌入式闪存。这在微控制器类型的应用中更多,“Lee说。

通常,处理器与SRAM高速缓存集成,其提供快速数据访问。但SRAM很大,占用了芯片上的宝贵空间。这就是下一代称为STT-MRAM的 MRAM技术适用的地方.STT-MRAM具有更小的单元尺寸。

还有另一个应用程序用于下一代内存。通常,微控制器集成了基于NOR闪存的嵌入式存储器,用于代码存储。但NOR难以扩展到28nm以上,这促使需要嵌入式STT-MRAM。其他存储器也在争夺类似的应用,例如FRAM和ReRAM。

专业晶圆代工厂热潮

并非所有的行动都处于领先地位。汽车,工业,无线和其他领域正在推动成熟节点对各种专业流程的需求。

汽车业是晶圆代工业务的一小部分,但该行业正在增长。根据IHS的数据,平均每辆车的电子产品内容预计将从2013年的312美元攀升至2022年的460美元。

汽车中使用模拟,存储器,微控制器,传感器和其他设备。每种芯片类型都需要各种工艺。

代工厂商正在准备推动先进的驾驶辅助系统(ADAS)和自动驾驶技术。ADAS涉及汽车中的各种安全功能,例如自动紧急制动和车道检测。

“汽车应用,如ADAS和自动驾驶汽车,正在增加传感器的使用。然后将它们连接到MCU并部署到车载信息娱乐市场,“联电的刘说。

同时,5G是另一个重要的推动因素。据IHS称,到2022年,全球5G硬件收入预计将达到190亿美元。

最初,5G无线网络将部署在6GHz以下的频率范围内,研发中采用毫米波技术。“在2019年,大量手机将拥有低于6GHz的能力,”GlobalFoundries的Bastani表示。“5G的新兴应用是什么?首先,它将涉及宽带和移动连接。这些都是由更快,更高的数据速率驱动的。“

5G将推动智能手机和相关基础设施中更多RF的需求。“具体而言,对于射频和高性能模拟,这意味着对RF SOI和SiGe(硅锗)技术的持续强劲需求和内容扩展,”TowerJazz汽车项目负责人Amol Kalburge表示。

RF SOI是绝缘体上硅(SOI)技术的射频版本,对智能手机中的开关和天线芯片的需求日益增长,导致市场上的RF SOI晶圆短缺。

“在RF方面,5G技术要求对RF SOI技术提出了更严格的要求,”TowerJazz的Racanelli说。“这将继续推动智能手机/物联网设备中的RF SOI内容,因此,预计供应形势将保持紧张。”

中国和200毫米

对于IC产业,中国是一个变数。中国是世界上最大的芯片市场,但贸易问题正在为市场注入不确定性。

在中国大陆,晶圆代工行业分为两个阵营 - 跨国和国内。台积电,联华电子和其他跨国公司在中国大陆都有工厂,而GlobalFoundries正在建设工厂。中芯国际和HHGrace是中国本土代工厂之一。

2018年是个好年头。“今年在中国的大多数代工厂将实现约10%的收入增长,高于代工行业平均约7%,”Gartner的王说。“今年,台积电的大陆客户收入增长了50%,达到56亿美元,占公司收入的16%左右。这是由于中国智能手机和加密货币采矿的需求。联电的大陆客户收入今年也将增长10%。“

展望未来,2019年前景看好。“业务应该在2019年保持良好,”王说。“中国的大多数新工厂都在忙着在2019年获得他们的工艺技术和产品。”

在中国大陆,代工厂主要开发28nm及以上。台积电新的大陆晶圆厂在扩大16nm finFET。

产能过剩的重大危险。“到2020年,产能过剩不应成为问题,”他说。

除中国外,200毫米是一个不断增长的市场。对模拟,MEMS和RF芯片不断增长的需求继续导致200mm晶圆代工能力急剧下降。

2018年200毫米容量紧张,可能会在2019年继续。“我们确实希望看到200毫米晶圆厂,这些晶圆厂通常服务于中等规模的传统技术节点,以高利用率运行。模拟和混合信号设备的需求在垂直市场保持健康,“SkyWater的Sonderman说。

在2019年,300毫米和200毫米的产能可能都很紧张。“如果2019年的当前预测持稳,且政治/宏观经济逆风未出现意外增强,2019年的产能状况可能会与2018年类似或可能更紧张,” TowerJazz'Kalburge说。

总结情况,联电的刘说:“8英寸需求保持稳定。然而,考虑到8英寸到12英寸的传统节点迁移以及美中贸易紧张局势,我们对2019年的情况持谨慎态度。“

总而言之,2019年对于晶圆代工厂而言是充满希望的一年。但经济和地缘政治因素可能会抑制市场。此外,晶圆需求可能在一夜之间改变 所有这些因素将使晶圆代工行业保持优势一段时间。

本博主译自:SEMICONDUCTOR ENGINEERING, 原文:Foundries See Growth, New Issues In 2019,BY: MARK LAPEDUS,致谢!

/5

/5

文章评论(0条评论)

登录后参与讨论