根据 SEMI发布的世界晶圆厂预测报告最新版本的预测,2019年的晶圆厂设备总支出预计将下降8%,与此前预测的7%的增幅大幅逆转,因为晶圆厂投资增长从2018年的预测下调至8月的14%至10%。

进入2018年,半导体行业预计将在2019年连续第四年出现设备投资增长。但SEMI世界晶圆厂预测报告追踪了400多家晶圆厂及主要投资项目,并在八月份预测2018年下半年增速放缓,直到2019年的上半年。现在,随着近期行业发展,预计晶圆厂设备将出现更加迅速的下滑(图1)。

图1

该报告显示,2018年下半年总体支出下降13%,2019年上半年下降16%,预计2019年下半年晶圆厂设备支出将大幅增加。

由于贸易紧张局势导致内存价格暴跌以及公司战略的突然转变正在推动资本支出的迅速下降,特别是在中国领先的内存制造商,一些晶圆厂和一些成熟节点如28nm的项目中。预计2019年创纪录的增长(如存储器和中国)的行业目前正在引领下滑。

继今年早些时候NAND闪存定价大幅下挫之后,2018年第四季度的DRAM价格开始走软,似乎结束了两年的DRAM热潮。库存修正和CPU短缺继续,促使预测价格下跌幅度更大。

存储器制造商通过调整资本支出(资本支出)迅速应对不断变化的市场状况,并且工具订单已被搁置。DRAM支出可能会在2019年出现更深的调整,而NAND闪存相关的投资也可能在明年遭遇两位数的下滑。

对行业支出的回顾显示,虽然预计2019年内存资本支出将增长3%,但现在预计它们将同比下降19%(同比)。DRAM受到的打击最为严重,下降了23%,而3D NAND将在2019年收缩13%。

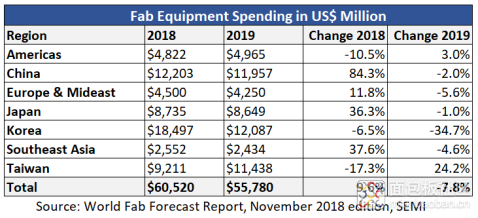

自8月报告以来,中国和韩国的支出下降幅度最大。

中国晶圆厂支出下降

对2019年中国设备支出的预测已经从8月的170亿美元修改为120亿美元,其中包括内存市场放缓,贸易紧张以及某些项目时间表延迟等多种因素。

预计SK海力士将在2019年放缓DRAM扩张.GLOBALFOUNDRIES重新考虑其成都晶圆厂的计划,推迟匝道。中芯国际和联华电子正在放慢支出。福建金华DRAM项目已被搁置。

韩国晶圆厂支出下降

8月,SEMI预测韩国晶圆厂设备支出将在2019年下降8%,达到170亿美元 - 这一预测目前已削减至120亿美元,同比下降35%。三星在2018年第四季度开始减少设备投资,预计削减开支将持续到2019年上半年。三星最受欢迎的项目是P1(放缓)和P2阶段1(延迟)。还预计会对S3计划进行调整。

并非所有内存制造商都削减了资本支出

虽然SEMI详细的晶圆厂级数据显示,一些内存制造商将缩减2019年的资本支出,但一家公司脱颖而出。美光将把FY19的资本支出增加到105亿美元,比18财年增加约28%,即82亿美元。美光公司计划扩大和升级设施,在FY19投资的NAND比2017财年少,并预计没有新的晶圆启动。

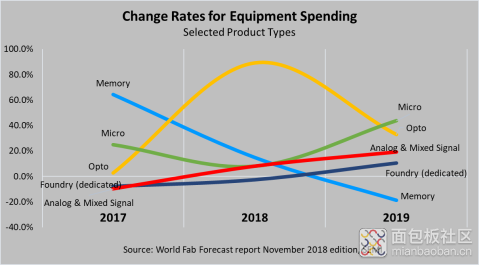

成熟技术仍然乐观

在其他行业,特别是非尖端和专业技术领域,一些晶圆厂仍在增加投资(图2)。

图2

Opto - 特别是CMOS图像传感器 - 显示出强劲增长,在2019年飙升33%至38亿美元。微型(MPU,MCU和DSP)预计2019年将增长40%以上,达到48亿美元。模拟和混合信号投资在2019年也显示出强劲增长(19%),使支出达到6.6亿美元。晶圆代工行业是总投资额为130亿美元的第二大产品部门,2019年增长了10%。

最近三年半导体市场的繁荣主要是由内存部分(例如DRAM和3D NAND闪存)推动的。三星以前所未有的投资水平,拉动了整个行业。其他内存制造商通过增加投资来刺激繁荣周期的浪潮。随着巨额投资,中国的形象也随之增强。该行业已连续四年实现收入增长 - 这是自20世纪90年代以来未见的连续增长。

现在该行业面临众所周知的库存纠正和贸易战的威胁。这两种现象都可能显著地减缓增长,如果两者同时全力展开,影响可能会很严重。SEMI最新出版的世界晶圆厂预测数据显示,连续四年的增长势头可能不会实现。

自2018年8月出版以来,SEMI 已对世界晶圆厂预测进行了260多次更新。该报告包括了从大批量生产到研发的1,200多条当前和115个未来前端半导体设施的记录。该报告涵盖了到2019年的数据和预测,包括里程碑,按季度进行的详细投资,产品类型,技术节点以及制造和项目级别的容量。

SEMI World Fab Forecast检查各个前端设备制造商的资本支出计划,而SEMI两年半导体设备销售预测基于从设备制造商收集的年初至今的数据,并模拟两者的公布资本支出计划前端和后端设备制造商。

/1

/1

文章评论(0条评论)

登录后参与讨论