然而,马云发表完这场极富争议的演讲之后,就被约谈了。据证监会网站11月2日消息,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

直到11月4号,蚂蚁暂缓两地上市,董事长井贤栋连夜组织召开中高层会议。会议上提及到“暂缓”之后,保守估计蚂蚁重新上市的时间要被推迟半年左右。消息一经公布,阿里巴巴美股盘前一度跳水逾9%,市值蒸发近800亿美金。这一切的一切,时间点卡得如此精妙不免令网友浮想联翩。

而蚂蚁真如马云在外滩金融峰会演讲的那样——蚂蚁集团等网贷平台如湖泊、水塘一般吗?其实不然,蚂蚁可能早已超过水塘的范畴,逐渐形成大江大海。

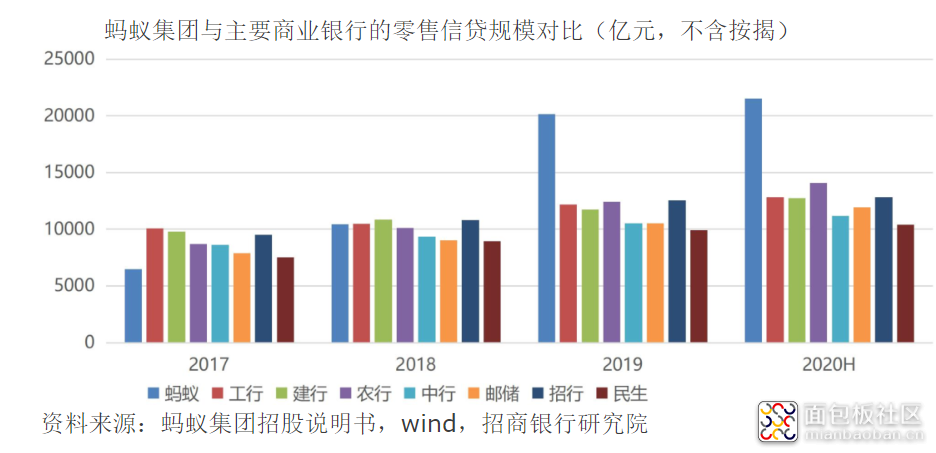

以市值论,蚂蚁已超越工商银行的1.76万亿元,为2.1万亿元。其覆盖用户超过5亿人,几乎要赶超信用卡发行总数量的7.46亿张。

在2019年与2020年间,零售信用贷款规模已超越工行、招行、建行等各大银行。

以此来看,监管蚂蚁这样的庞然大物是否应当像监管小溪小河一般,这值得我们深思。

之前,蚂蚁通过资产证券化转圈的方式,将资产杠杆发挥到上百倍的效益。现如今,在这次《意见稿》上直接规定,资金最多只能转4圈,大大压缩了蚂蚁资产杠杆率。

假设:第一轮房贷结束后,蚂蚁手上就有了10亿的债权,债权可以当作资产进行下一轮的融资,此时的10亿就变成20亿进行下一轮的放贷,下一轮的放贷增加的债权量又进行融资,如此循环往复以转圈的形式。

同时,结合资产证券化,才能使得这个杠杆发挥到极致。通过复杂的分层设计,将资金层层设计,使得30多亿资本金通过资产证券化的方式循环发放贷款,将其杠杆效果发挥到了上百倍,最终发放了3000多亿的贷款。

因此,监管机构发现了这个漏洞后,才要求资产证券化时必须要有资本金的要求,这就直接控制住了蚂蚁的杠杆。

内容整理来自:同济大学MBA、凯斯西储大学硕士珍妮

说起马云,现如今是中国首富级别的人物。而旗下的蚂蚁也在他演讲之前刚刚拿到了上市的路条,并且完成了上市的定价,为何他不选择闷声发大财相安无事呢?在看到以下新规后,大家就能明白其中一二了,今日蚂蚁已经不是你我认识的蚂蚁了。

1)监管机构要求资产证券化必须有资本金;

这会大大的限制了资产证券化后的上百倍杠杆率,直接控制住了蚂蚁的杠杆。

2)小额贷款公司经营网络小额贷款业务应当主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务;

小额贷款公司被限制异地展开业务,以蚂蚁的“花呗”“借呗”为例,由于两家相关小贷公司注册于重庆,因此将只能在当地展开业务。

3)第九条(三)规定:互联网平台运营主体的注册地与该小额贷款公司的注册地在同一省、自治区、直辖市行政区域内;

限制其运营范围,公司的主体和旗下的各大产品不在同一个区域,将会被限制,抑或需要变更注册地等。

4)第十三条 对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;

这条就是直接规定调整用户借贷额度的上限,并把用户的借贷资格做了全新的界定,提高借贷的门槛。

……

那么,蚂蚁是否也如马云说的一般,是帮扶中小企业贷款吗?

说到这个,这里就不得不提到花呗、借呗的主要使用群体,大多数都是刚进入社会被激发消费欲的年轻人。

现如今,越来越多的年轻人依靠花呗走上了超前消费的道路。年轻、线上消费、敢于尝试、没有理财观念等等,这些90后消费者的共同特征,他们时时刻刻被花呗支配着。并且,支付宝通过推出线上活动,包括各类红包、抽奖、礼券等,吸引着这些年轻的消费群体。

“花明天的钱,享现在的福”,这是蚂蚁花呗、京东白条等,期望通过广告传递给消费者的理念。但这些广告的背后,都不约而同且巧妙地去回避了一个现实问题——明天的债务谁来还?

如今,被各大商家,资本家宣传超前消费、提前享受的理念,在这种价值观洗脑下,希望广大消费者保持住理智,在自身经济的承受范围内去消费,谨记“花呗一时爽,还钱火葬场。”

**有采购芯片需求(样板可售),详情联系芯广场公众号。

/5

/5

乖乖兔爸爸 2020-11-5 16:52

金融是一国之主权!!社会经济之命脉!!生产资料公有制的保证!!

我国社会主义制度的经济基础中的经济基础!!

民生所系,怎么能随随便便交给私人来掌控??

金融的动荡足以颠覆掉上层建筑!!

除非当政者不想执政了,才不会对金融领域袖手不管!!

这种金融自由化,必然经济自由化,最后导致政治自由化!!

马云老师,看来高中政治课,全忘光了!!

丸子~ 2020-11-5 10:27