一个产业的发展,极容易呈现这样的现象:景气周期时的人声鼎沸,行业谷底时的噤若寒蝉。正如霍华德·马克思在经典著作《周期》中描述的那样:这种从一个极端到另一个极端的摆动现象,是世界最确定的特征。

一叶障目不见泰山,人类习惯于夸大短期痛苦,同时忽视事物本质价值,以至于惯性地遗忘为何出发。穿越周期,洞悉产业的发展本质才是真正的长期主义。而对此,唯有曲中人才最解曲中意。

当时当下,关于光伏产业的周期与前景,已经不再适用更悲观预期。当旁观者还在低迷市道之中彷徨时,在产业最高处与最深处,已经响起走向新增长阶段的三重奏:

1.中美两国共同发表阳光之乡声明。2.相关部门对产业有序发展积极引导。3.产业龙头蓄力下一轮发展机遇。

“两岸猿声啼不住,轻舟已过万重山。”这是对当前国内光伏产业最准确的描述。虽然市场仍在交易供需错配的短期周期之辩,但中美的阳光之乡声明、国内工信部等产业政策推出、一线光伏企业的深度呼应这三重奏都不约而同预示着光伏产业新阶段的呼之欲出。

01 大国竞合:光伏成再平衡支点的深意光伏的需求端从来都是全球平权的标准品,而供给侧又是代表新能源产业链的技术制高点。供需两侧的极度重要性,使得光伏产业成为大国关系考量的关键砝码。因此在近期全球瞩目的中美元首会谈中,双方能否重新凝聚了对新能源行业的共识,成为产业关注焦点。

最终结果对产业而言,是振奋人心的。在关税等小打小闹的插曲之后,基于对共同利益的诉求,中美这两个全球最大的经济体,又回归到共同解决全球气候的大问题的一致方向上。

在双方会谈期间的11月15日,中美两国发表关于加强合作应对气候危机的阳光之乡声明。声明中提及两国将努力争取到2030年全球可再生能源装机增至三倍,并计划从现在到2030年在2020年水平上充分加快两国可再生能源部署,以加快煤油气发电替代,从而可预期电力行业排放在达峰后实现有意义的绝对减少。

为解决气候问题,同时降低能源使用成本,发展可再生能源发电,是全球的唯一选择,这也是光伏行业长期成长的最大底层逻辑。所以不仅仅是中美,全球对于光伏的需求增长,只会由于地缘政治、供需错配等存在短期波折,长期趋势性高增的方向清晰可见。

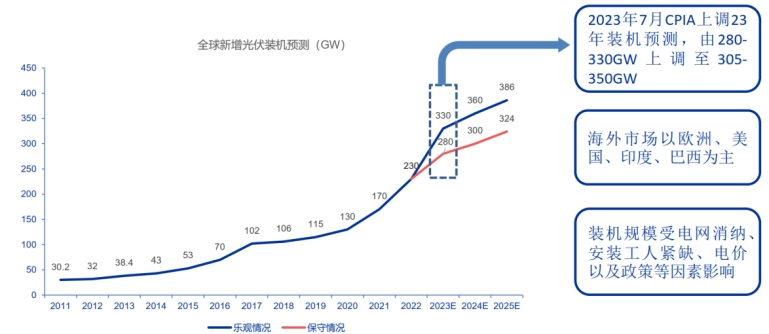

为实现中美阳光之乡声明中提到的2030年全球可再生能源装机增至三倍的底线目标,我们测算2023-2030年期间,年均光伏装机量约为500GW(注:CPIA预计2023年全球光伏装机为305~350GW),作为底线,这一体量同样惊人。

如果从全部需求角度出发测算,光伏未来更是前途无量。实际上,根据国际能源署(IEA)最新版本的《可再生能源2022》报告,预计到2027年,全球太阳能光伏装机容量有望超过煤炭装机容量,成为世界上装机容量最大的能源类型。根据隆基董事长李振国预测,到20230年,全球新增装机需求达到1500GW-2000GW,并且需要持续30年的安装,才能真正对全球能源转型形成有效支撑。

这也解释了,为什么即便在欧洲等地高基数及欧美加息背景下,我国组件出口仍然保持韧性实现较高增长,这体现的是光伏内生增长的强大生命力。

图:全球新增光伏装机仍将保持较高增速;资料来源:CPIA,申万宏源

02 产业政策:加速走出供需错配困境根据宏观经济学中凯恩斯流派的核心观点,市场经常性存在失效,政府这只有形的手通过逆周期调节,能够有效熨平经济的波动。对于重要的成长性行业,规律更是如此。

所有成长性行业的发展,都伴随着阶段性短缺和阶段性过剩,诸如AI、机器人、新能源汽车、光伏等,无一例外。当行业偏离正常轨道时,产业政策将加速行业回归均衡。

2020-2021年,全球光伏行业的需求井喷。短期错配导致了产业链价格快速提升,而这与光伏的产业发展逻辑是完全相悖的。实际上,光伏产业需要快速降本,实现光伏平价和低价,最终带来装机量的快速增长。所以涨价对光伏行业来说,其实是一种不健康的“异常”。

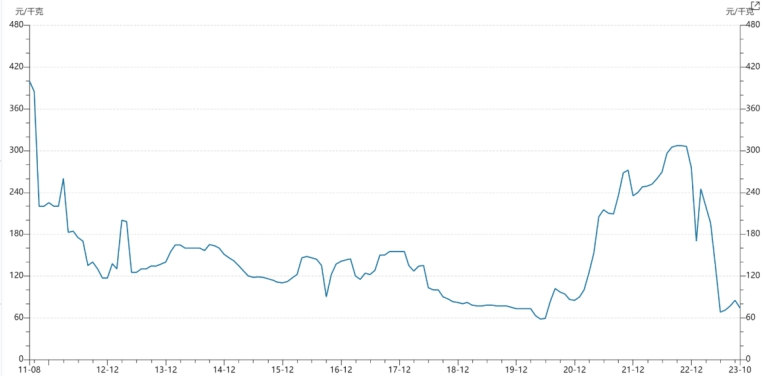

随之而来的副作用是,涨价使得短期行业超额收益过高,光伏成为过剩资本涌入的重灾区。这一供需关系的最直观的体现就是硅料价格。转折点发生在今年,2023年初至今,随着多晶硅新增产能的有序释放,晶硅从价格高位300元/KG快速下跌至60-70元/KG左右,产业进入“退烧阶段”,回归到降价促进渗透的主脉络。

图:硅料价格;资料来源:Wind

更为关键的是,光伏作为中国经济转型升级的支柱型产业,在供需错配阶段,调节性的产业政策引导行业重归健康刻不容缓。

11月13日,工信部召开光伏制造业企业座谈会。对于光伏产能过剩的问题,工信部认为当前行业存在一定阶段性和结构性过剩,接下来将加强光伏行业规范管理,引导产业合理规划布局,稳步推进产业技术迭代和转型升级,着力提升产业发展水平。

显然,行业供需问题已受到相关部门的高度重视,无序扩张及恶意低价竞争,在受到资本的惩罚后,更是有望在监管的发力下被有效控制,各环节将进入利润再平衡阶段。

另外一方面,产业政策也着重提到技术提升和产业升级,我们认为技术领先的头部企业,在出清与重新均衡中,将进一步提升市场地位和综合竞争力。

这也符合“太阳能之父”马丁格林教授的观点:“光伏产业经历过从供给短缺到过剩的历史。在产业链价格下降的过程中,它会进一步刺激行业需求并同时淘汰一部分行业中较弱的竞争者。”

而这一验证即将到来,我们研判,光伏行业基本面有望在传统淡季(2024Q1-Q2)加速见到行业拐点。

图:工信部制造业企业座谈会;来源:经济观察网

03 产业龙头:站在新一轮周期的起点过剩危机接近尾声,光伏产业企业龙头在想什么?在11月13日-11月16日第六届中国国际光伏产业大会上,我们得以听到更多一线的产业人士的真实观点,实业显然比市场更解曲中意。

通威集团董事局主席刘汉元表示:“市场条件下,所有投资与需求都是不断的平衡、过剩、再平衡,周而复始的螺旋式运动,市场经济的本质就是发现需求和平衡需求,以及投资、减少投资、扩大投资的反反复复的过程,所以当下行业的情况很正常,未来光伏行业的潜力、增长空间还很巨大,产业过剩几乎会在短的时间内——半年、一年或者稍微长一点的时间——重新取得新的平衡,所以不用过多担心,市场的事情交给市场,政府适当引导就可以应对这次所谓的过剩危机。”

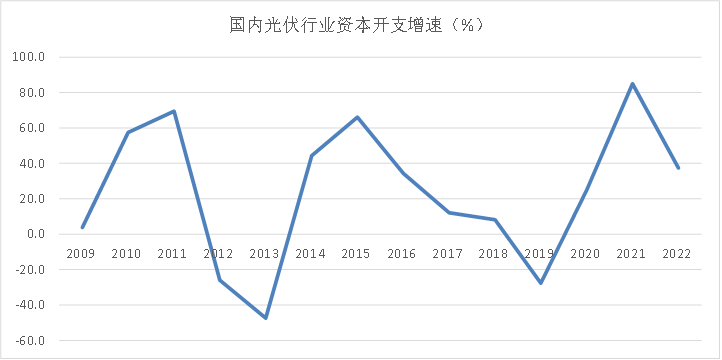

站在新一轮周期的起点,光伏产业龙头又在做什么?资本开支进入下行周期的后半程,龙头企业在战略收缩后将轻装再出发。

我们汇总统计了国内光伏行业上市公司过去15年的数据,明显可以看到国内光伏行业存在5年左右的资本开支周期规律。这一轮资本开支上行周期是2019-2021年,而2022年首度见到资本开支增速开始下行。

虽然2023年的数据尚未出炉,但根据产业公开信息,确定性的可以知道2023年行业的资本开支将进一步收缩,比如:

2023年9月,高景太阳能终止IPO;

2023年10月,向日葵终止采购捷佳伟创的TOPCON电池设备订单;

2023年10月,TCL中环出售参股的新疆硅料公司股权,回笼资金。

2023年将成为这一轮的资本周期的句号。资本新规迅速收紧及二级市场光伏各产业链公司估值急剧下行引发一级市场遇冷预期,表明依靠融资野蛮生长的新进入者、跨界者甚至传统公司扩产得以受到极大制约。

对于产业龙头,在扩张期提升的技术实力和拓展的业务版图,反而都将成为下一轮上行周期中被重点重估的无形资产。可以预见的是,在低端无效产能一波出清之后,产业龙头企业将全方位受益。周期的钟摆后,这才是我们应该瞄准的中心点。

图:中国光伏行业资本开支进入收缩阶段;资料来源:上市公司数据汇总计算

04 结语周期并不一无是处,中国光伏产业在近20年的发展周期中经历了多次调整与洗牌,无数企业折戟沉沙,又有无数企业勇立潮头。如今,中国光伏产业冠绝全球,巨头林立。在能源革命的时代召唤下,全球光伏产业规模将再上台阶,可谓水大鱼大。

同时,也在过去5年的周期纷扰中,我们得以再度认真审视国内光伏产业链的比较优势和相关企业的核心竞争力。

比如即使有关税等阻挠,但土耳其、印度等国通过进口中国组件,发货美国等,也视为全球光伏产业链仍然难以绕开中国的事实。国际能源署(IEA)的数据显示,中国是太阳能光伏供应链所有组件制造中最具成本竞争力的地点,成本比印度低10%,比美国低20%,比欧洲低35%。

对企业而言,在行业爆发的过程中,有人通过赚快钱起高楼又楼塌了,无论是资金、产能、技术、口碑,诸多二三线企业都不具竞争力,这部分企业或将逐渐出清。而对自始至终专注于深练内功的产业龙头而言,长期主义价值导向下积累的技术和成本优势,足以熨平本轮周期巨幅波动的挑战,增强企业的反脆弱性,实现真正的“剩者为王”。

行业的发展从来不只有周期。透过现象看本质,随着行业迈入下一阶段的前夜,我们对已经高阶升维的中国光伏龙头们,可以抱有更强的信心。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

作者: 锦缎研究院, 来源:面包板社区

链接: https://mbb.eet-china.com/blog/uid-me-4010282.html

版权声明:本文为博主原创,未经本人允许,禁止转载!

/4

/4

文章评论(0条评论)

登录后参与讨论