文/Leon

编辑/侯煜

中国自动驾驶行业收入最高的“独角兽”终于上市了。

10月24日,自动驾驶解决方案公司地平线机器人(以下简称地平线),结束了长达7个月的IPO发行审核阶段,正式登陆港股(股票代码:9660.HK),发行价3.99港元/股,全球发行13.55亿股,扣除发行费用2.65亿港元,募资净额为51.42亿港元。

地平线是资本市场的宠儿,其融资频率异常密集。招股书显示,自2015年成立以来,地平线先后获得11轮融资。投资者遍布汽车行业上下游及著名投资机构,包括比亚迪、上汽、广汽、长城、英特尔、宁德时代、高瓴资本、红杉资本、黑石等,总计融资23.6亿美元(约合人民币168亿元),IPO估值达到近600亿元,成为今年港股最大的科技IPO。

IPO招股阶段,阿里巴巴、百度、达飞集团等作为基石投资者,认购了总额约2.2亿美元(约合人民币15.6亿元)。

至截稿时,地平线股价为5.19港元/股,涨幅超30%,总市值达676.3亿港元。持有17%股份的地平线创始人兼CEO余凯,身价约114亿港元。

地平线成功在港股上市,意味着智驾科技公司的上市热潮即将到来。据不完全统计,除了已经上市的黑芝麻和地平线,还有包括文远知行、小马智行、西井科技、Momenta等数十家智驾企业正在筹备登陆美股、港股或A股。

智驾科技公司扎堆上市,除了资本助推,根本原因是行业普遍面临资金短缺的窘境。同时,中国市场已经形成国际/国内科技巨头+独角兽林立的格局,地平线上市后仍面临多重挑战。

前百度高管做汽车芯片生意

地平线创始人兼CEO余凯博士,研究神经网络和机器学习出身,曾任职于微软、西门子和NEC。2012年,余凯加入百度,并创立了百度深度学习研究院,为百度的AI化打下坚实基础。

2015年,余凯从百度离职,带走了黄畅和陶斐雯等百度系高管共同创立北京地平线机器人技术研发有限公司,进军智驾领域。具体来说,是辅助驾驶芯片市场。

在汽车进入智能网联时代后,产业链结构发生了巨大的变化,从内燃机时代的金字塔转变成了网状结构。其中,车规芯片成为了最至关重要的一环,既是汽车的大脑,又是汽车的眼睛。

目前,车规芯片主要分为座舱芯片和辅助驾驶芯片(AI算力芯片)。

座舱芯片多为SoC,是系统级芯片,集成CPU/GPU/NPU及通信模块,负责整个车机的运行。其中,NPU(神经网络处理器)也具有部分AI功能,擅长处理多媒体数据。

辅助驾驶芯片则是一块单纯的AI芯片,更注重机器学习和AI算力,通常应用在视觉处理、自动驾驶算法方面。

余凯及其团队的背景是机器学习,更擅长算法,所以地平线自研了BPU架构,在2017年推出了首款征程芯片,主攻辅助驾驶领域。

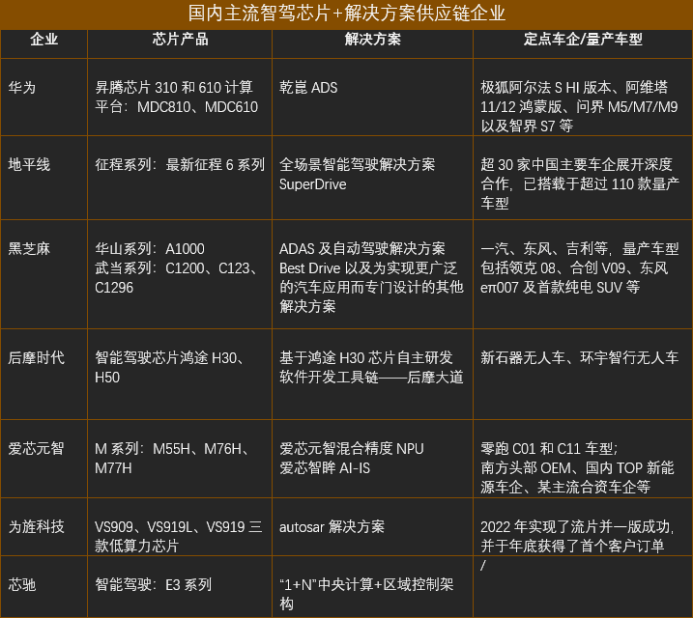

目前,征程系列芯片目前已进行了四次迭代,最新产品是今年上半年发布的征程6。据地平线招股书显示,征程芯片已获全球超30家车企及品牌前装量产合作,出货量达600万套。在2024年上半年自主品牌乘用车智驾计算方案市场,地平线以28.65%的占比位居市场第一,量产上市车型超过130款,比如著名的理想One。

反观座舱芯片市场,则被国际芯片巨头们牢牢占据,包括恩智浦、高通、TI、英伟达、英特尔、AMD等。在高工智能汽车研究院最新发布的《2024上半年中国市场乘用车座舱芯片交付量TOP10》榜单中,中国大陆企业仅有两家上榜,分别为芯驰和华为海思,分列第八位和第十位,市场份额分别为2.16%和1.42%,而第一位恩智浦市场份额超28%。

地平线一再强调,自己是最懂芯片的算法公司和最懂算法的芯片公司。那么,只卖辅助驾驶芯片赚钱吗?

三年亏损近 47 亿元

招股书显示,2021年至2023年,地平线的总营收分别为4.66亿元、9.05亿元和15.52亿元,三年复合增长率约为49.34%。

地平线业绩从2022年开始起飞,主要是得益于经营策略的改变。余凯曾在公开场合表示:人工智能时代,软硬件紧密结合将是技术和行业趋势,最有效的方式是软件和硬件在一家公司里面做。

于是,2022年地平线开启软硬一体模式,在征程2芯片基础上,深度绑定L2 级主动安全功能 Horizon Mono、高速 NOA (自动辅助导航驾驶)解决方案 Horizon Pilot、多模语音前融合落地的车内智能交互方案Horizon Halo等。芯片+算法打包售卖,让地平线成为一家“提供前装量产的高级辅助驾驶及高阶自动驾驶解决方案的中国公司”,毛利也逐年提升。

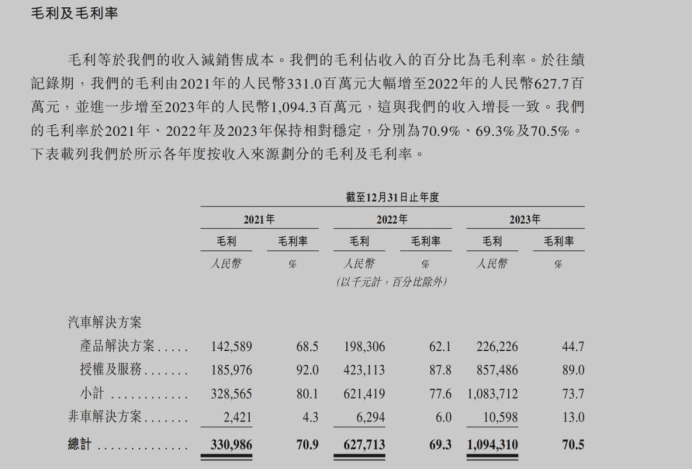

2021至2023年,地平线毛利分别约为3.3亿元、6.3亿元、10.9亿元,年复合增长率为81.8%;毛利率分别为70.9%、69.3%及70.5%。今年上半年,其毛利进一步攀升至约7.4亿元,同比增长226%;毛利率进一步提升至79%。

然而,即便地平线在垂直领域抢走了大部分客户和市场份额,并保持高毛利率,但依然难以实现盈利。

地平线三年净亏损分别为20.6亿元、87.2亿元、67.4亿元;经调整净亏损为11.03亿元、18.91亿元、16.35亿元,三年实际亏损近47亿元。今年上半年,净亏损50.98亿元,同比扩大170%。

对此,地平线在招股书中解释道:其亏损净额状况主要是由于其于报告期内为增强核心关键技术而产生的大额研发开支,以及优先股及其他金融负债的公允价值变动。

地平线是一家科学家们创立的公司,余凯团队对待研发的态度非常激进,因此投入巨大。数据显示,2021年至2024年上半年,地平线研发开支分别为11.44亿元、18.8亿元、23.66亿元、14.2亿元,分别占各期营收的245%、207.6%、152.5%、151.9%。

持续不计成本的高投入、靠融资和公开市场募集资金来保持公司正常运营,这种商业模式显然是不够健康的。地平线显然也意识到这个问题,其解决方式是:烧更多钱研发,进军新市场,拓宽业务维度。

转型整车高阶智驾、进一步扩大业务

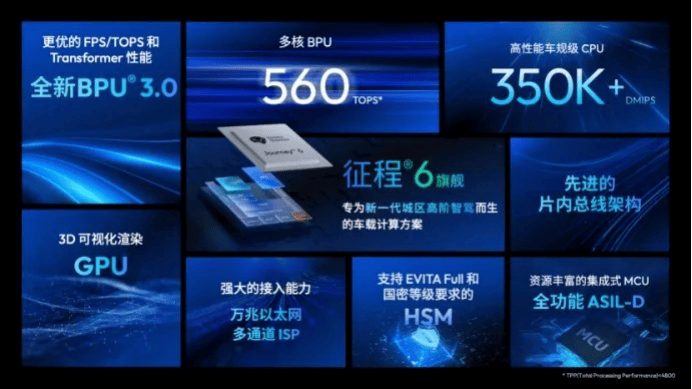

今年上半年,地平线发布最新一代征程6芯片,多达6个版本,其中旗舰版本的征程6P最高可实现560TOPS算力。

另外,征程6P的更大的变化是:集成CPU、BPU、GPU和全功能MCU,尤其是CPU算力提升明显。简单来说,征程6P可以做座舱芯片了。

与征程6同时推出的,还包括地平线自家的高阶智驾方案SuperDrive,预计明年第三季度随主机厂客户的量产车交付。

据报道称,去年10月地平线内部针对智驾软件研发战略进行了调整。整合原有内部中阶团队,全力聚集高阶智驾业务,将其中阶方案外包给Tier 1合作伙伴。

至此,地平线不再是一家单纯的汽车AI芯片公司,而是与英伟达、AMD、华为站在同一水平线,提供整车高阶智驾解决方案。

今年8月底,地平线在北京向部分媒体开放了第一版高阶智驾方案的体验。从媒体的体验反馈来看,地平线SuperDrive对物理世界进行了高度还原,不仅能够渲染道路两旁的树木、天桥等建筑物;针对常见重叠的目标,比如路口的行人、停放的车辆也专门做了感知优化 。

余凯在沟通会上的自我评价则是:超过预期。参会的国内和国际车企客户,也在体验SuperDrive之后给出了正面的评价。

地平线SuperDrive界面

当然,除了地平线,竞争对手们也在积极部署整车高阶智能驾驶解决方案。以华为为例,今年4月发布了视觉智驾方案华为ADS基础版,加上海思芯片的加持,已全面覆盖座舱+辅助驾驶需求。

除了芯片巨头,地平线还要面对同为独角兽公司的压力。今年8月,成功在港股上市的黑芝麻,在技术路线上与地平线走相反路线。今年4月,黑芝麻发布行业首款跨域计算芯片“武当系列C1200”,在覆盖座舱、智驾等智能汽车内部多个不同域的需求同时,还能以单芯片、高性价比实现NOA功能。

近两年在座舱芯片市场表现亮眼的芯驰科技,则通过推出不同定位的芯片,提供品牌式一体化解决方案。目前,芯驰旗下拥有针对座舱的X9-仓之芯、针对NOA的V9-驾之芯、网络的G9-网之芯、MCU芯片E3-控之芯等。

另外,诸如蔚来、小鹏等车企,选择自研智驾芯片来降低成本,更好地适配自家车型。这个阵容还在不断扩大,据悉理想内部在推动自研芯片项目代号“舒马赫”,比亚迪也有自研智驾芯片的计划。

前不久,特斯拉发布无人驾驶出租车Cybercab,无方向盘设计、完全自动驾驶体验技惊四座。据悉,同源技术将通过新版本FSD落地,届时特斯拉车主均可升级,特斯拉也在积极推动FSD入华。预计,国内高阶智驾解决方案将面临新一轮洗牌,对于地平线来说,市场机遇和挑战同样巨大。

/4

/4

文章评论(0条评论)

登录后参与讨论