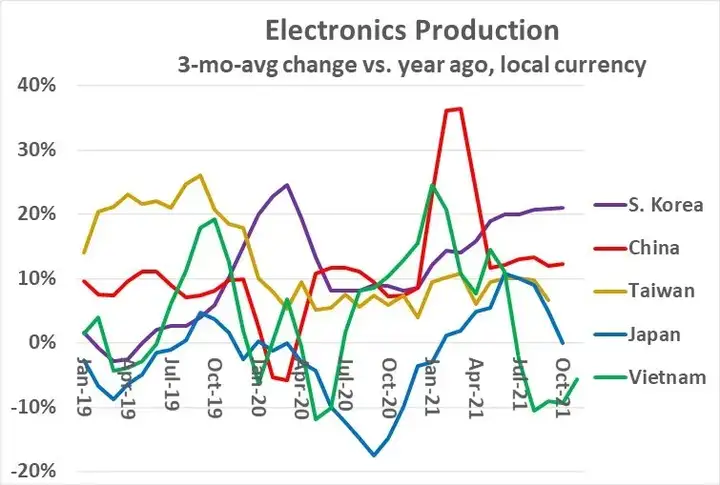

通过2021与去年的同比得知,全球电子产品生产趋势显示出强劲的反弹,以下是亚洲各个不同国家/地区的趋势分析:

亚洲主要国家/地区电子产品生产趋势 图源:SC-IQ

电子产品生产并未受到新冠疫情的显著影响,2020年3月的三个月平均产量比去年同期增长了25%。韩国自2021年6月以来产量增长强劲,达到20%或更高。韩国通过强调早期检测、遏制和治疗,避免了新冠疫情对工厂的影响。

由于在2020年初爆发新冠疫情,中国大陆多个工厂停产,导致2020年3月的产量同比下降6%。产能从2020年4月开始恢复。2021年初显示出强劲复苏,2021年3月比去年的疲软期增长了36%。自2021年5月以来,中国大陆的产量增长稳定在12%至13%的范围内。

台湾地区的产量受到新冠疫情停工的部分影响,2020年3月仅比去年同期增长5%,而2019年大部分时间增长超过20%。自2020年4月以来,台湾地区产量增长相对稳定在5%到11%。

日本的电子产品产量多年来一直在下降,这主要是由于其制造业转向发展中国家。日本的增长在2019年8月转为正,然后在2019年12月再次变成负数。日本在疫情初期防控做得较好,但2020年7月和8月病例激增导致部分工厂停产,2020年9月产量骤降了18%。2021年2月产量转负为正,2021年6月达到11%的峰值。6月以来,生产减速,2021年10月回归了去年的水平线。

越南电子生产近年来一直呈强劲增长趋势,得益于来自中国和韩国的制造业转移。与新冠疫情相关的停工导致2020年5月产量下降12%。2021年1月产量迅速恢复增长达到25%。2020年的时候,越南对于新冠疫情的严格防控措被誉为世界的榜样。但是,从2021年7月开始,越南出现了由Delta(德尔塔变异毒株)导致的新冠病例急剧增加。2021年7月8日至10月1日,越南南部大部分地区的停产导致2021年8月的电子产品产量下降了11%.下降幅度在2021年11月放缓至6%。

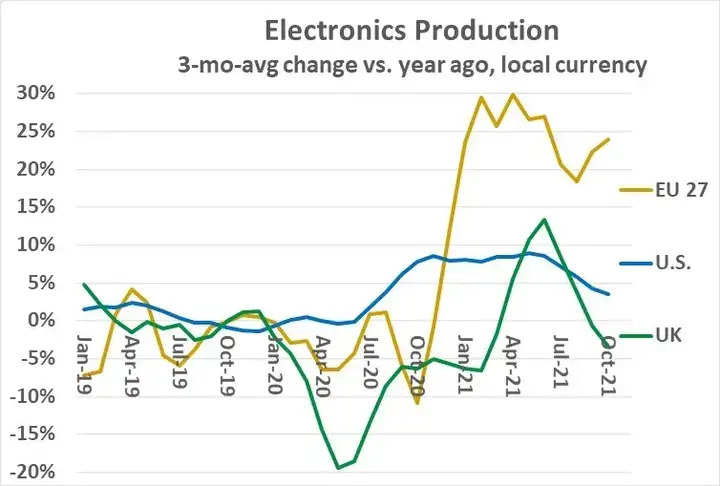

下图显示了美国、英国和欧盟27个国家与一年前相比的三个月平均电子产品产量变化。

美国、英国和欧盟27国电子产品生产趋势 图源:SC-IQ

电子产品生产没有受到新冠疫情的显著影响,因为工厂停工是少数事件。2019年美国产量增长疲软,从下降1%到增长2%不等。2020年上半年继续疲软,然后在2020年8月至2021年8月间回升至6%至9%。2021年9月和10月的增长放缓至约4%。

2019年产量普遍疲软,从下降3%到增长4%。由于新冠疫情,英国于2020年3月开始在全国范围内实施封锁,并在2020年5月和6月解封。2020年5月和6月,产量同比下降19%。直到2021年4月,与疲软的2020年6月相比,2021年6月的增长达到13%的峰值。过去几个月的增长一直在放缓,2021年10月比一年前下降了3%。除了新冠疫情,英国一直在应对英国脱欧的影响,该决策于2020年底正式生效。

各国在2020年初采取了不同的封锁政策,但总体影响是2020年4月和5月的产量与去年同期相比下降了6%。产量在2021年1月反弹至24%的强劲增长,此后一直保持在18%至30%的增长范围内。欧盟电子产品生产一直是英国退欧的受益者,因为之前在英国完成的一些生产现在已转移到欧盟。此外,与英国相比,整个欧盟27国受新冠疫情的影响较小。根据Worldometer的数据,英国每1000人中有162例新冠病例,是欧盟最大制造商德国80例的两倍。

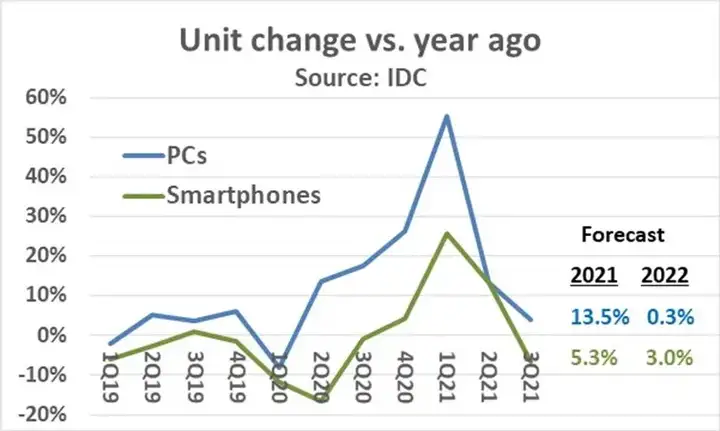

新冠疫情的影响还反映在两种关键电子设备的单位出货量数据中:PC和智能手机。根据IDC的数据,2020年第一季度PC出货量与去年同期相比下降了8%,主要是由于与新冠疫情相关的生产停工。在接下来的三个季度中,个人电脑出货量增长强劲,从2020年第二季度的14%增长到2020年第四季度的26%。与疲软的2020年第一季度相比,2021年第一季度增长了55%。

由于新冠疫情影响,市场对电脑的需求强劲。停工和其他限制迫使许多人在家工作,许多学生在家学习。电子通信的增加导致许多家庭购买或升级个人电脑。后来由于大部分需求出饱和,电脑产量增长在2020年第三季度放缓至4%。此外,电子元器件短缺也限制了一些电脑的生产。本月,IDC预计PC出货量将增加13%。

智能手机出货量在2020年第一季度受到新冠疫情的严重影响,因为大部分生产是在中国大陆完成的,中国大陆在2020年初关闭了大部分制造。

IDC表示,2020年第一季度出货量与去年同期相比下降了12%,2020年第二季度下降了17%。2021年第二季度出货量增长恢复到26%,第二季度恢复到13%。2021年第三季度出货量同比下降7%。

IDC将下降归因于元器件短缺和全球物流拥堵问题。IDC预计2021年智能手机增长率为5.3%,到2022年将略微放缓至3.0%。全球和电子行业仍受到新冠疫情的重大影响。

根据Worldometer显示,全球目前正爆发第五波新冠病毒浪潮。但是,由于疫苗接种、愈发成熟的治疗手段和改进的疫情管控方法,新冠病毒的死亡率正在下降。

电子产品生产受到各种停产、元器件短缺和物流挑战的影响。这些问题可能会持续到2022年的大部分时间。预计到2023年,电子产品生产应该会恢复到疫情之前的典型走势。

/4

/4

文章评论(0条评论)

登录后参与讨论