文/Leon

编辑/cc孙聪颖

转手绢、跳舞、骑车、后空翻,就在宇树、智元等独角兽企业率领“机器人大军”入侵短视频时,却有资本和科技大佬向此产业泼了一盆冷水。

金沙江创投管理合伙人朱啸虎近日突然对人形机器人发难,他表示“最近几个月正在批量退出人形机器人公司”。“只是买回去做研究的,或者买回去做展示的,这种都不是我们意义上的商业化,谁会花十几万买一个机器人去干这些活?”朱啸虎吐槽。

不过,朱啸虎的观点很快就遭到驳斥,众擎机器人的创始人、董事长赵同阳回怼道:“(朱啸虎)甚至问出了人形机器人在这个阶段有什么用,就像质问一个刚出生的婴儿,用眼前看到的来否定未来。对于这种资本,拿一毛钱都觉得是对这个行业的玷污。”

争论还在继续,但并不会影响机器人行业的发展和资本运作。3月末,北京云迹科技股份有限公司(以下简称“云迹科技”)向港交所递交招股书,拟在香港主板上市,中信证券和建银国际为联席保荐人,成为第六家以18C上市章程赴港上市的特专科技公司。

2014年成立的云迹科技,是最早投身于机器人行业的初创企业。在十年前,机器人概念尚处萌芽期,云迹科技在发展初期便将方向瞄准服务行业,迅速将产品商业化,拿下了不俗的市场份额。是的,你在酒店看到的送餐机器人,大概率就是云迹科技的产品。

理工女创业,打造服务机器人帝国

云迹科技的联合创始人、CEO支涛是公司的灵魂人物,她形容自己是“理工女”,从小喜欢机器人,梦想是造成像哆啦A梦那样的机器人。在本硕毕业后,支涛就投身于传感器和自动化研发工作,先后担任北京英维思科技CEO、上海埃蒙特公司创始人兼董事长。

2014年,支涛敏锐地预见到机器人的市场前景,尤其是服务型机器人。相对工业场景,服务业尤其是酒店,对机器人的潜在接受度更高、需求较大,同时非常容易规模化。另外,技术上相对人形机器人更容易实现,核心在于标准化操作,而非攻破“手指精度”类的难题。

支涛曾在2018年的一次访谈中坦言:机器人发展可能分为四个阶段,首先是控制类的,第二阶段是编程自动化机器人,第三代机器人是协作型的,最后则是智能化的机器人。彼时,中国机器人产业还处于从第一向第二阶段迈进的时期,所以先做酒店机器人并将其商业化,如今看来是不错的发展路径。

在支涛的带领下,云迹科技团队很快做出了第一代酒店机器人“润”系列(英文“Run”),并投放到市场中。随着智慧酒店概念的流行,以及2020年疫情对无接触服务的需求,云迹机器人订单激增。仅2020年,云迹科技便和全球1300多家酒店达成合作,同时还出现在2020冬奥会展厅中。如今,包括华住、亚朵这样的快捷连锁酒店,以及万豪、希尔顿等豪华酒店,都是云迹科技的客户。

随着不断的发展,云迹科技的布局已不仅仅局限在送餐送货,而是定位“机器人服务智能体”,横向延伸至其他应用形式,包括消杀、安防、布草、清洁等,组成了较为全面的矩阵。只是,主营产品始终未跳脱出酒店这个场景。

当然,任何机器人企业的未来愿景都是制造出所谓的“泛机器人”,云迹科技也不例外。“我觉得应该未来家用机器人售价应该是几千块钱,并且它有脚有手,真正能够去帮你干家务活,能去帮你端一杯水,送到你的面前,这个很关键。”支涛曾这样畅想未来的行业发展。

然而,即便云迹科技最早入局和成功商业化,并保持市场份额领先(根据弗若斯特沙利文的调研数据,按收入计,2023年云迹科技在酒店场景机器人智能体市场排名全球第一),也依然未能扭亏为盈。同时,公司在2022年初与中信证券签订辅导协议寻求在A股科创板上市,3年未有实质性进展,最终于今年3月终止协议转战港股。

业务场景单一,三年亏损超8亿元

企查查显示,云迹科技成立至今经历了至少9轮融资,披露金额超5亿元,其中不乏腾讯投资、杭州灏月(阿里巴巴控股)、携程、联想创投等知名资本。持股方面,支涛作为最大自然人股东直接+间接持股10.0502%;安徽信投关联公司安徽省人工智能产业投资发展有限公司则为第二大股东,持股比例9.5720%;腾讯投资关联公司则持股9.0929%,为第三大股东。

业绩表现方面,据招股书披露的业绩报表显示,云迹科技2022、2023、2024三年营收分别为1.61亿元、1.45亿元和2.45亿元,净亏损分别为3.65亿元、2.65亿元及1.85亿元,三年累计亏损超8亿元。从报表中不难看出,2022年云迹科技的销售成本、销售和营销开支、行政开支过高,导致毛利率较低;2024年经过一系列降本增效的优化有所改善,但由于需要保持一定比例的研发费用,依然难以看到盈利拐点。

导致云迹科技难以盈利的主要原因,主要集中在两方面:业务场景单一和市场竞争加剧。虽然公司积极拓展多场景应用如仓库货架、医疗消杀等,但核心产品依然是以酒店为主要场景,占据其营收的83%。落实到实际客户数量,招股书给出的酒店客户超过3.4万家,但医疗客户仅为100家左右。

另外,机器人市场竞争加剧,在一定程度上影响了云迹科技的业务扩张。目前,直接与云迹科技争夺酒店机器人业务的企业包括擎朗智能、高仙机器人、斯坦德机器人等独角兽,同时还要面对海尔等家电巨头的跨界入侵,销售压力加大,产品面临以价换市的困境。

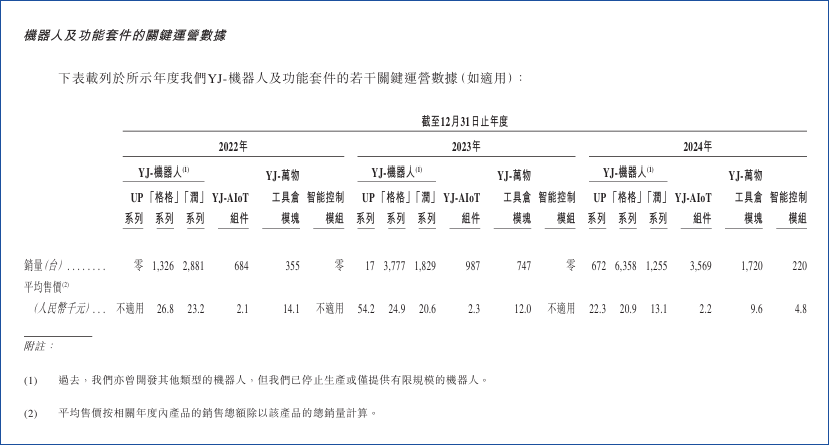

招股书显示,云迹科技主营产品“润”系列机器人,价格从2022年的2.32万元/台降至2024年的1.31万元/台,降幅约为43.8%;2023年推出的“Up”系列多模态机器人在一年内售价从5.42万元/台降至2.23万元/台,降幅更是超过60%,可见市场竞争之激烈。

随着AIGC(生成式人工智能)的兴起,云迹科技也在向AI技术靠拢。新产品主打1+N+AIoT复合多态+具身智能概念,通过AI调度、多机智能协作提升竞争力,也就是支涛曾经提到的“第三阶段”。在此阶段中,云迹势必要加大软硬件研发投入,非常考验企业的现金流。

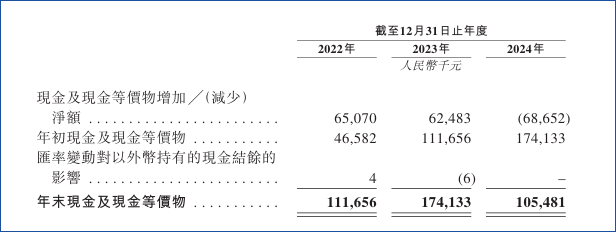

截至2024年12月31日,云迹科技的年末现金及现金等价物仅为1.05亿元,按照其2024年三项支出费用来计算,大概只能支撑7个月左右。港交所递表后,需要接受港交所问询及补充相关资料,流程预计长达半年,还要多次递表才有成功IPO的可能。对于云迹科技来说,如果在难以盈利的情况下没有新的资金进入,2025年恐怕会很难。

机器人行业在黑暗中期待黎明?

行文至此不难发现,机器人这个行业与新能源汽车惊人地相似:初创企业创牌、融资上市、烧钱抢占市场、进入淘汰赛,最终仅有少数幸存者能够盈利并生存下去。在这种内卷的发展模式下,泡沫是必然会存在的,朱啸虎作为投资人及时止损无可厚非,毕竟谁都不想投出下一个“蔚来”吧?事实上,支持类似观点的也并非只有投资人,还包括行业内的技术大佬。

图灵奖得主、Meta首席AI科学家杨立坤,近日从技术应用层面拆解了目前机器人行业的泡沫。杨立坤认为,目前机器人行业陷入“感知缺陷”和“规划短板”两大误区:首先现有系统无法处理视觉等复杂感官输入,RT-X项目数据显示,即使收集超100万片段覆盖500多项技能,机器人仍难应对像桌子高度变化这样的简单调整。

其次,目前的AIGC技术仅擅长文本预测,缺乏分层规划能力,这也是为什么目前AI工具生成的内容缺乏一致性和关联性。机器人想要流畅做家务,需要分解数十个决策节点,现有算法难以实现因果推理和动态调整。

“当下人形机器人的所有演示都令人印象深刻,但实际上这些机器人都很蠢。” 杨立坤总结道。

除了云迹科技,可以参考的对象是号称“人形机器人第一股”的优必选科技(09880.HK)。2023年12月29日,优必选在港股上市,首日即破发。此时,优必选三年半累计亏损31亿元。2024年,优必选全年营收13.05亿元,同比增长23.7%,全年亏损11.6亿元。

优必选的业务范围更为广泛,除了人形机器人,还涉及多场景配送、公共清洁、养老、教育等领域,与云迹科技部分重叠。但即便如此,较大的研发和营销支出,依然导致难以通过售卖产品来盈利。

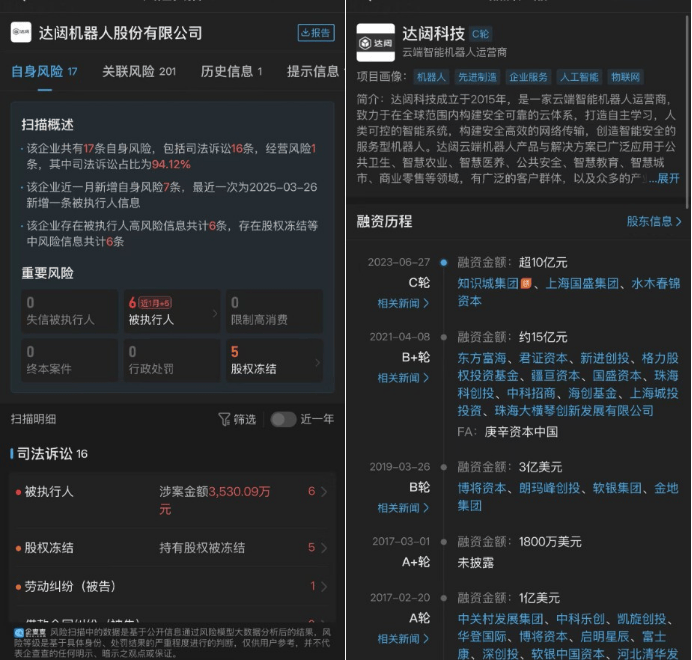

与此同时,已经有机器人独角兽企业开始爆雷。今年3月31日,多家媒体报道称,知名机器人独角兽达闼机器人疑似停摆,广州分公司人去楼空,上海总部及北京、深圳分公司数百名员工被欠薪一年之久。企查查显示,达闼机器人股份公司成立于2018年,至今经历了6次融资,金额超50亿元,投资方包括软银、富士康、深创投、中关村发展集团等国际、国有资本。

目前,达闼机器人已经被上海市第一中级人民法院、上海市闵行区人民法院6次列为失信被执行人,涉案金额3530.09万元;同时,公司还被相关法院5次冻结股权,股权数额超5亿元。

达闼创始人兼CEO黄晓庆回应称:“公司2024年开始遇到很多困难,主要是因为有一些融资未及时到位和银行抽贷,加上被美国列入实体清单后很多美元基金也无法投资,造成了我们那时候的现金流困境。”据悉,达闼仍在尝试自救,包括寻求新的投资、与同行企业合作研发产品等。

更为关键的问题是:全球机器人市场虽然充满机遇,但在革命性技术爆发之前,不论是服务机器人还是人形机器人,都没有那么大的市场。而随着玩家越来越多,本就不大的市场变得内卷、拥挤,最后拼的就是谁还能拿到融资。这种周期性陷阱,可能会持续很久,直到AGI(通用人工智能)诞生、机器人成为电子消费品。当然,在这个过程中市场也会变得逐渐宽容,谁能用产品、技术力和市场布局熬过周期,就能笑到最后。

作者: 华尔街科技眼, 来源:面包板社区

链接: https://mbb.eet-china.com/blog/uid-me-4025291.html

版权声明:本文为博主原创,未经本人允许,禁止转载!

/5

/5

文章评论(0条评论)

登录后参与讨论