近期,知名市场调研机构Yole发布了 《2024年氮化镓市场报告》,“Power GaN 2024” 报告深入分析了氮化镓(GaN)功率器件的市场和技术趋势。 报告预测了GaN功率器件在消费电子、通信基础设施、汽车和工业等领域的应用前景,并对2029年的市场规模进行了展望。

此外,该报告还详细评估了GaN器件的供应链、主要参与者及其市场策略,并探讨了GaN技术的可靠性以及与硅和碳化硅(SiC)器件的竞争格局。 报告重点关注了GaN在功率密度、效率和成本方面的优势,以及其在推动更高效、更紧凑的电源解决方案方面的潜力,尤其是对诸如电源快充等消费级终端应用市场进行了特别的关注。 报告也同时探讨了因高频所带来的电磁干扰(EMI)问题以及无源器件方面在GaN技术继续提升情况下所面临的挑战。关键词:PowerGaN,市场报告

报告内容总览

市场趋势

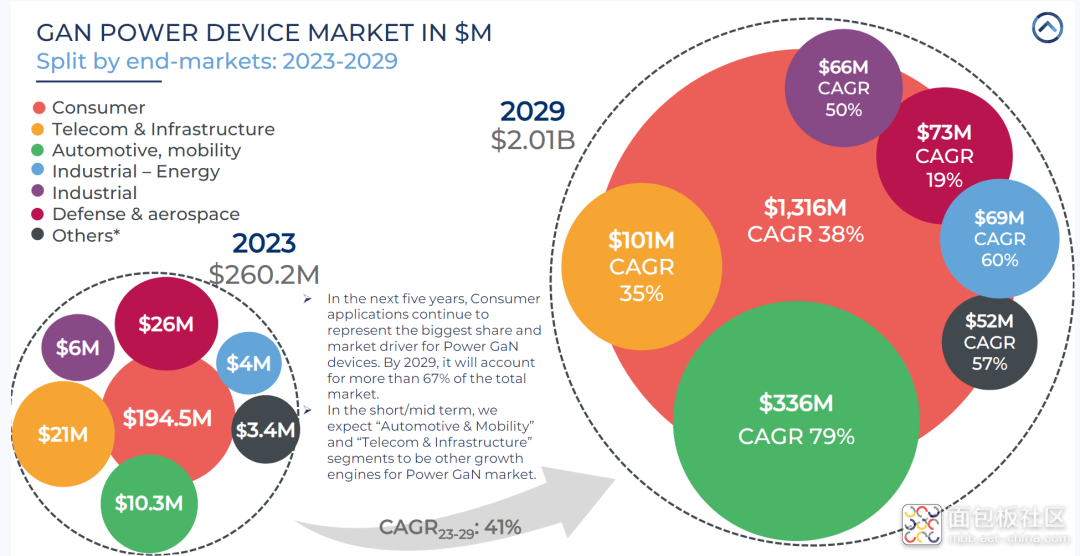

多个增长领域推动到2029年突破22亿美元的市场

功率GaN器件具有显著优势,使其在功率电子行业的广泛应用成为可能。自2019年至2023年,该市场规模已增长超过十倍。随着消费电子领域的持续采用激增,以及汽车等其他领域的扩展,功率GaN器件市场在未来五年内有望再增长十倍。预计到2029年,其市场规模将超过22亿美元,2023年至2029年的复合年增长率(CAGR)预计达43%。

消费电子领域:功率GaN正在迅速成为消费电子快充市场的首选技术,尤其是在功率水平提升至300W时。这一应用具有快速上市的优势,并具有可观的出货量潜力。一个显著的案例是Qromis的QST衬底近期被Lakesemi的充电器采用。除了快充外,GaN功率器件正在扩展至其他消费电子应用,如Innoscience率先推出的过压保护(OVP)单元,该市场规模可达数十亿个单位。家电市场同样成为功率GaN的重要增长领域。预计到2029年,消费电子及移动市场将占据整个功率GaN器件市场的65%以上,市场规模达13.2亿美元,CAGR为38%。

汽车与移动出行:功率GaN器件正在被广泛应用于汽车与移动出行领域。其中,100V GaN器件被广泛用于高级驾驶辅助系统(ADAS)的汽车LiDAR系统,如EPC为Robosense等公司提供相关产品。由于新能源汽车市场放缓,GaN技术在汽车动力系统中的大规模采用延迟了2至3年,预计11kW以下的GaN车载充电器(OBC)将成为主要增长驱动力。此外,DC-DC转换器和主逆变器的采用可能较为有限。其他汽车应用包括D类音频系统、电机驱动、无线充电和辅助电源。微型移动市场中,工业级GaN器件已足够满足需求,有助于市场进入。然而,由于硅基竞争,功率GaN主要在高端电动自行车和电动滑板车的高端系统中获得应用。预计到2029年,汽车和移动出行市场将增长至3.36亿美元,CAGR高达79%。

数据中心与通信:随着服务器和通信系统的数量迅速增加,部分由人工智能热潮推动,全球电力消耗和二氧化碳排放量可能大幅上升。采用GaN的3kW以上电源供应器具有80Plus钛金级效率,与硅基方案相比,具备更优的尺寸和竞争力。多家公司(如EPC和英飞凌)正在开发100V以下的中间总线转换器(IBC)。预计GaN解决方案将在未来3至4年内广泛应用于数据中心。与此同时,GaN也将在5G基站的高功率需求中受益,尽管相比数据中心,基站数量较少,市场规模较小。预计到2029年,电信和基础设施市场的GaN功率市场将增长至1.01亿美元,CAGR为36%。

其他市场:工业、光伏(PV)和航空航天等领域同样在推动功率GaN市场的扩展。

供应链动态

自2023年以来已投资超12.5亿美元,并经历重大并购

自2023年以来,功率GaN行业经历了显著的市场整合,并购活动频繁。例如,英飞凌以8.3亿美元收购GaN Systems,瑞萨电子以3.39亿美元收购Transphorm。此外,多家企业获得了可观融资,如法国初创公司Wise Integration在imec.xpand主导的B轮融资中筹集了1640万美元。短短一年内,市场总投资额已超12.5亿美元,显示出行业对功率GaN市场的浓厚兴趣。

IDM厂商加大投资:除了这些投资,其他集成器件制造商(IDM)也在加强功率GaN业务。例如,意法半导体正在法国图尔建设8英寸GaN生产线;Nexperia在德国汉堡开发其增强模式(e-mode)技术,并为SiC和GaN投资2亿美元。ROHM自2022年起推出EcoGaN 150V和650V产品线。2024年7月,onsemi发布其首款GaN产品的技术论文,该产品为集成栅极驱动器的SiP器件,其裸片由台积电制造。尽管onsemi官网尚未列出该产品,预计未来更多IDM厂商将通过并购或技术开发进入功率GaN市场。

行业挑战:该行业也经历了一些挫折,例如专注于垂直功率GaN器件的NexGen公司破产,以及比利时GaN代工厂BelGaN的倒闭。这表明,功率GaN市场仍面临高额投资和短期内难以获得回报的挑战。政府及私人投资者的支持对该技术的未来至关重要。此外,EPC、英飞凌和Innoscience之间的知识产权纠纷可能会阻碍GaN的广泛采用。

GaN代工厂的关键作用:GaN代工厂仍将在市场中扮演核心角色,并采取不同商业策略,如提供高产能、成本竞争力及技术差异化。台积电仍是大多数无晶圆厂企业的合作伙伴,而X-Fab和VIS正在逐步提升市场份额。缺乏高产能外延能力的代工厂为外延厂商提供了机会。目前,6英寸和8英寸GaN-on-Si外延晶圆已由IQE、Siltronic、Enkris和Soitec等公司提供。

基板、器件及系统层面的持续技术进步

GaN外延是高电子迁移率晶体管(HEMT)生产的关键步骤,占据最大工艺成本比例,因此成为优化重点。Aixtron推出最新G10 MOCVD设备平台,相较于其他平台,可降低每片晶圆外延成本25%。台湾VIS代工厂已建立8英寸650V GaN-on-QST高产能生产能力。Qromis的QST衬底预计可提升良率并降低加工成本。

6英寸仍占主流,8英寸需求增长:6英寸GaN-on-Si仍是GaN HEMT的主要生产平台,台积电是最大生产商。然而,8英寸GaN-on-Si正在加速普及,受益于Innoscience扩产及意法半导体、英飞凌等IDM的投资。预计到2029年,8英寸晶圆将占总需求的64%以上。此外,设备制造商正在开发12英寸MOCVD系统,但未来五年内尚难实现大规模生产。

器件与系统优化:1200V以上GaN器件正在开发中,如Transphorm和Power Integrations已推出蓝宝石基板产品。QST基板方案由VIS开发,并计划在2024年1月启动3年期1200V GaN-on-QST研发项目。此外,Navitas和英飞凌推出600V/650V双向GaN器件,可替代两颗背靠背Si MOSFET,降低BOM成本。

系统集成挑战:功率GaN并非硅的直接替代品,系统设计需调整,包括优化无源元件及EMI管理,以充分利用GaN的高频特性。

/4

/4

bruce小肥羊 2025-4-9 01:34