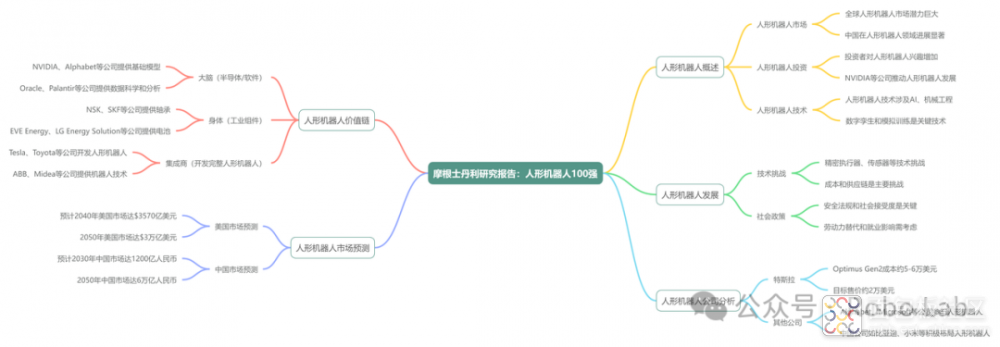

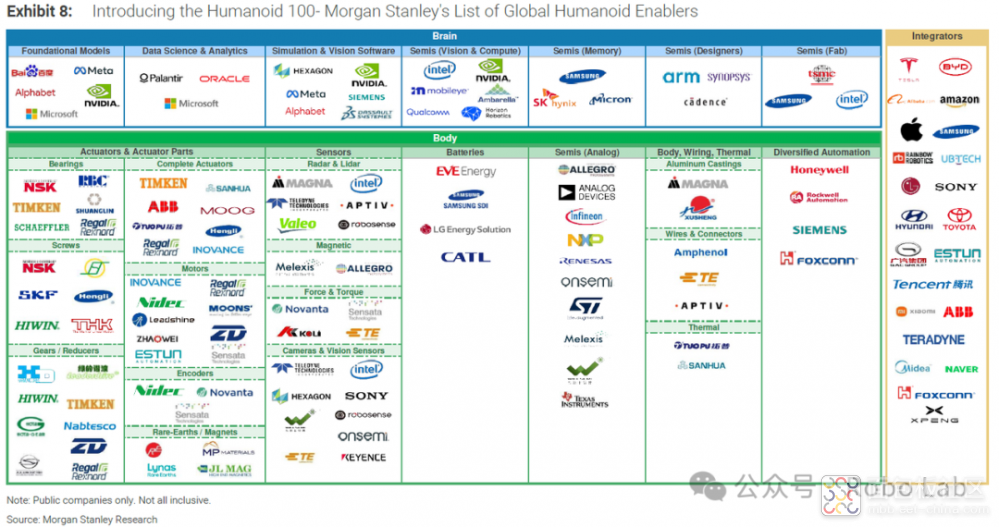

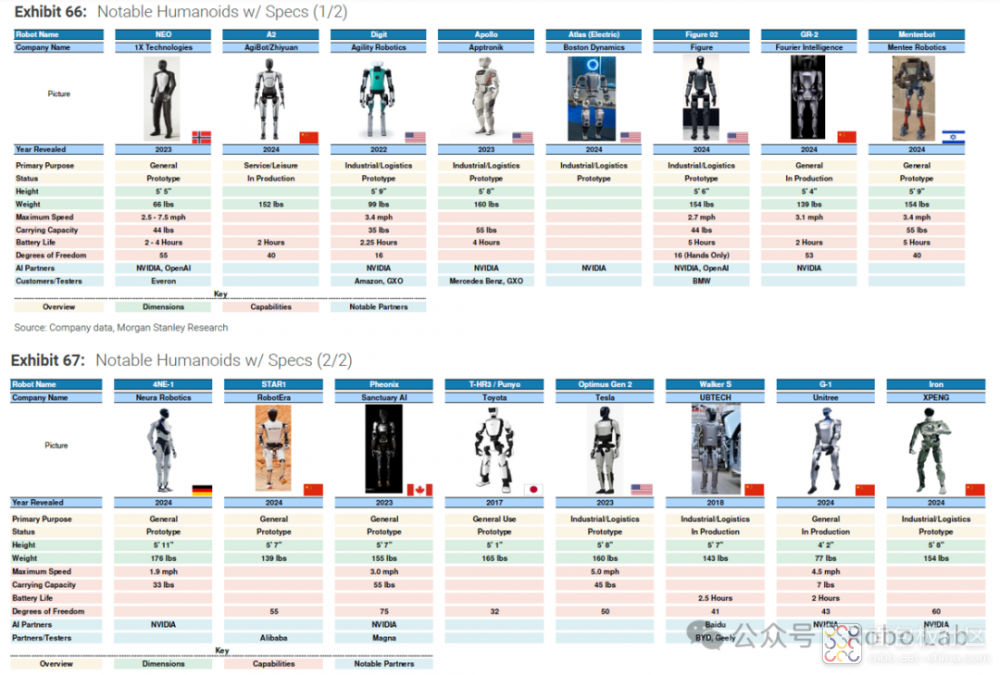

Humanoid 100项目:摩根士丹利推出了“Humanoid 100”项目,列出全球范围内可能对人形机器人产业有重要影响的上市公司。

资料获取方法:

右下角“点赞”和“♡”。

关注公众号,回复“100”,即可下载该研究报告全文。

摩根士丹利《Humanoid 100》报告深度解读:市场规模、技术创新与中美初创企业竞争格局

一、市场规模:从理论到现实的万亿级市场潜力

摩根士丹利报告首次提出“Humanoid 100”概念,将全球人形机器人产业链的100家上市公司纳入研究框架,并预测其覆盖的总潜在市场(TAM)可达全球GDP的60%(约60万亿美元)。这一估值的核心逻辑在于人形机器人对劳动力市场的替代潜力。

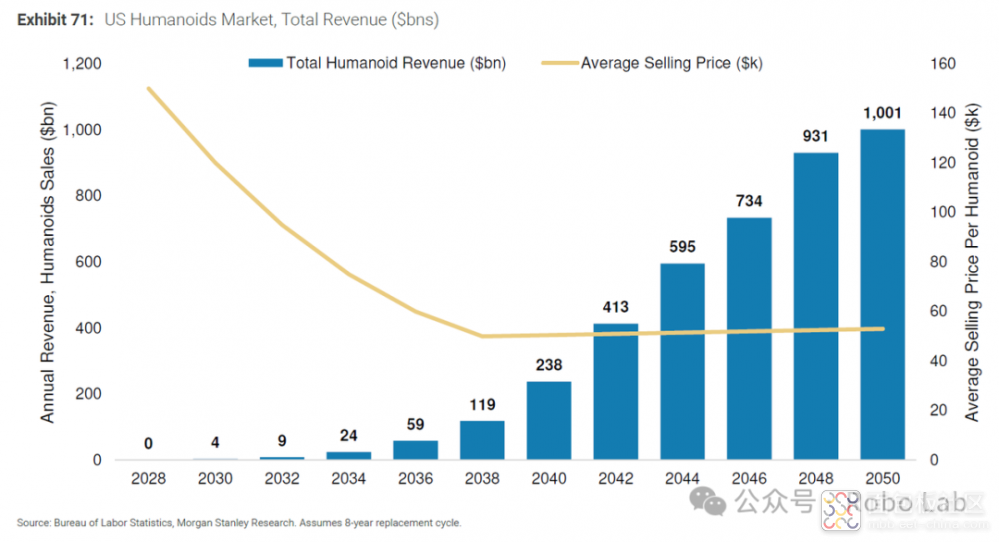

1、美国市场:预计到2040年,人形机器人累计安装量达800万台,对应工资替代规模3570亿美元;至2050年,安装量将激增至6300万台,工资替代规模突破3万亿美元。

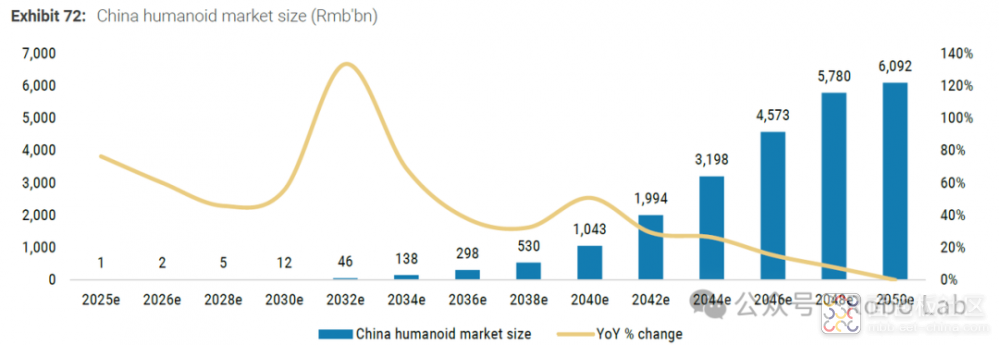

2、中国市场:凭借低劳动力成本与庞大人口基数,预计2030年市场规模达2160亿元人民币,2050年突破6万亿元,年复合增长率显著高于全球平均水平。值得注意的是,报告强调中国市场的规模化需依赖价格下探,预计平均售价(ASP)和物料成本(BOM)将以8%和11%的年复合降幅优化,推动人形机器人从高端产品向大众市场渗透。

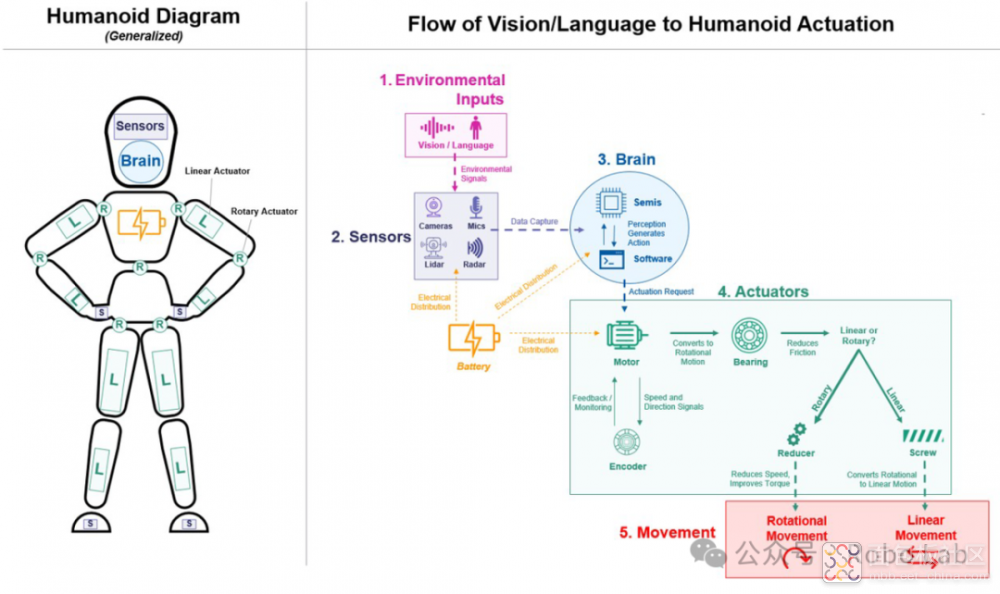

二、技术创新:产业链分工与核心突破点

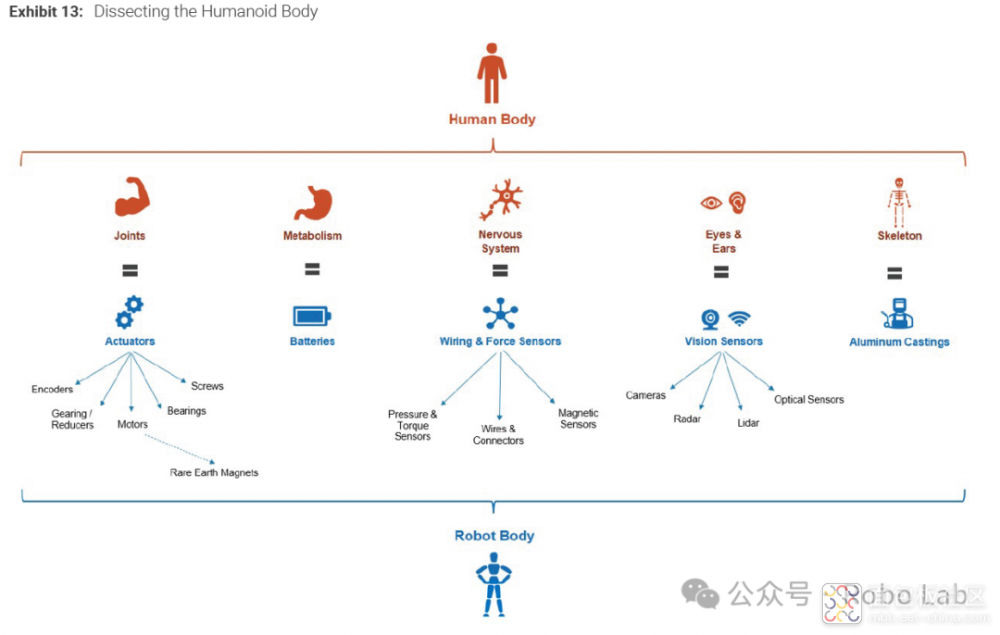

报告将人形机器人技术链拆解为“大脑”(芯片/软件)、“身体”(工业组件)、“整合商”(整机开发)三大模块,揭示技术创新的关键路径。

核心零部件国产化:

中国优势:在低中端组件(如电机、减速器)领域,中国企业通过供应链整合已占据成本优势。例如绿的谐波(Harmonic Drive Systems)约10%收入来自人形机器人业务,客户包括3-4家头部企业。

技术瓶颈:高端精密减速器、高精度传感器等仍依赖日德企业,报告指出中国在“精度、稳定性、有效载荷”等指标上存在显著差距。

AI与机器人技术融合:

软件定义机器人:以英伟达(NVDA)为代表的AI芯片厂商,通过GPU算力与生成式AI算法推动机器人自主决策能力提升。报告特别提及特斯拉Optimus Gen 2通过端到端神经网络实现“类人动作泛化。

专利布局:中国在人形机器人专利数量上领先(占全球61%),但美国在关键算法、材料科学等基础领域仍具优势。

三、中美初创企业竞争:生态差异与战略路径

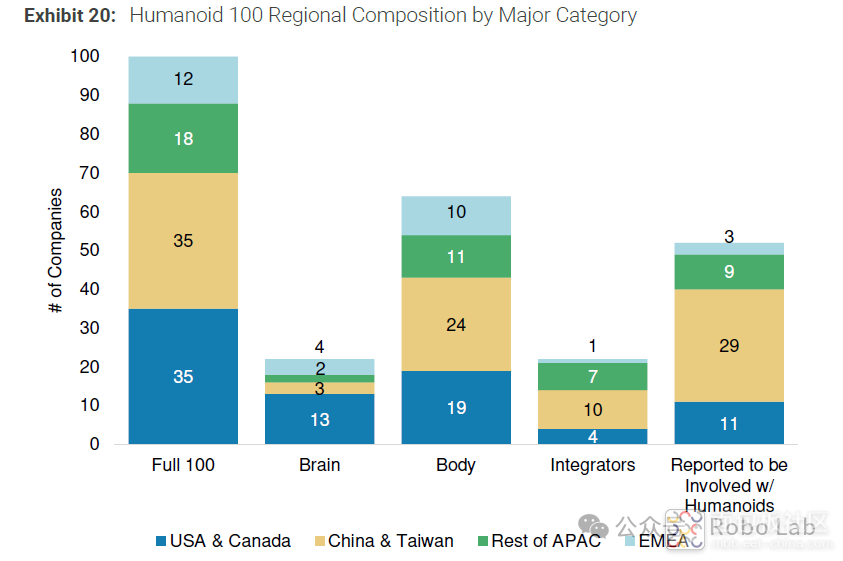

报告通过“Humanoid 100”企业地域分布揭示中美竞争格局的鲜明对比:

1、中国:全产业链整合加速

2、美国:技术优势与资本密集

如图表明美国和加拿大在人形机器人的“大脑”部分占据优势(13家 VS 3家),而中国和台湾在“身体”部分占据优势(24家 VS 19家)。同时,中国和台湾在集成商和参与人形机器人领域的公司数量也较多,显示出这一地区在人形机器人领域的活跃度和发展潜力。

四、挑战与未来展望

为什么是仿人机器人?

在该报告中,许多阅读这份报告的投资者会问:“我们为什么需要人形的机器人?”

确实,有充分理由支持机器人采用多种高度专业化的形态(机械臂、蛇形机器人、机器狗、扫地机器人,以及你能想到的各种外形)。然而,众多机器人和人工智能专家表示,支持仿人机器人最强有力的理由是,在一个早已为人类创造的世界里,环境已经适应了仿人机器人(即属于 “熟地” 环境)。英伟达首席执行官黄仁勋最近表示:“最容易适应这个世界的机器人是仿人机器人,因为我们为自己构建了这个世界。而且,相较于其他类型的机器人,我们拥有最多的数据来训练这些机器人,因为它们和我们拥有相同的体格。” 此外,想想人类仅用双手或借助工具就能完成的各种各样的任务,以及为人类的手和手指设计的众多机器吧。

下图(Exhibit 47)概述了人形机器人(Humanoid)普及所面临的潜在障碍,这些障碍分为五个主要类别:

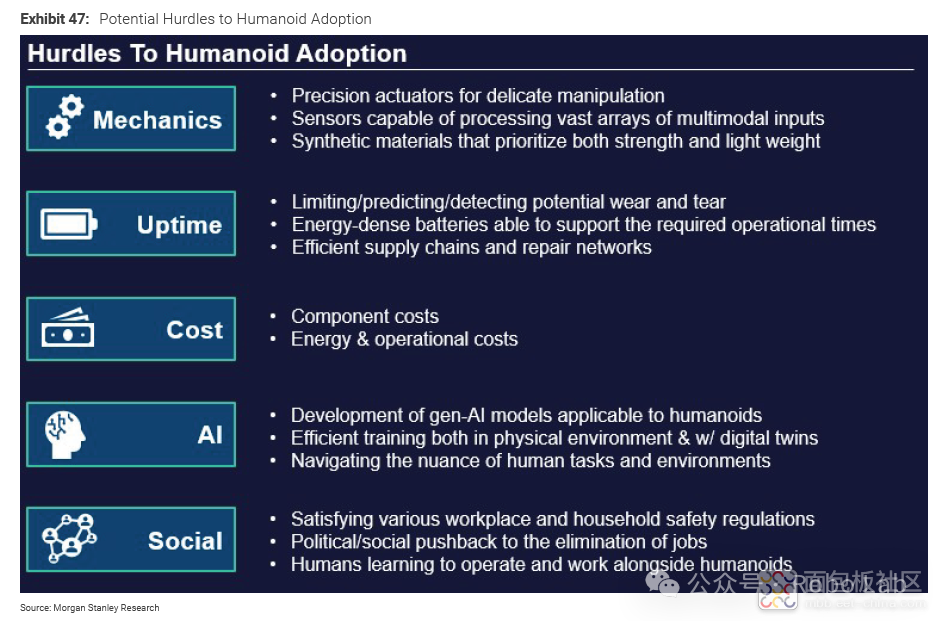

1、机械(Mechanics):

2、运行时间(Uptime):

3、成本(Cost):

4、人工智能(AI):

5、社会(Social):

这张图表明,人形机器人的普及不仅涉及技术挑战,还包括经济、社会和运营方面的考量。克服这些障碍对于人形机器人技术的成功部署和广泛采用至关重要。

1、技术商业化瓶颈:当前人形机器人仍处于“实验室到量产”过渡期,报告指出三大障碍:

成本:特斯拉Optimus Gen 2 BOM成本约2万美元,需降至1万美元以下才能触发大规模应用。

场景适配:除汽车制造(占现有需求24%)外,医疗、家庭服务等场景需突破安全性与交互能力限制。

2、地缘政治风险:美国对中国半导体出口限制可能延缓高端AI芯片在人形机器人领域的应用,倒逼中国加速国产替代。

五、结论:人形机器人产业的“双轨竞赛”

摩根士丹利报告描绘了一幅中美差异化竞争的图景:中国凭借供应链效率与政策支持,在规模化落地中占据先机;美国则依托基础技术优势,试图通过AI突破定义行业标准。未来十年,两类路径的碰撞将决定人形机器人能否真正成为“下一代通用技术平台”。对于投资者而言,需重点关注核心零部件国产化进度、AI模型轻量化突破以及新兴应用场景验证三大信号,以捕捉这一万亿级市场的结构性机会。

资料获取方法:

右下角“点赞”和“♡”。

关注公众号,回复“100”,即可下载该研究报告全文。

微信号|Robo Lab

重构机器「看见世界」的方式。

用硬核科普+实战案例,拆解光束背后的科技革命。

/4

/4

文章评论(0条评论)

登录后参与讨论