该来的终归要来。就在业内传闻微软可能会将其并购来的诺基亚功能机业务出售给富士康没多久,这一传闻在近日终成现实—微软以3.5亿美元将功能机业务卖给了富士康(富智康)。不知业内对于微软放弃功能手机业务作何感想和判断,我们之前曾在传闻之时就已经撰文分析了微软放弃功能机意味着微软退出智能手机的真正开始或者说失去了目前依然占据一定出货量和保有量基数的功能机的存在对于微软智能手机的重要战略价值。那么今天我们再从之前埃洛普接手诺基亚手机业务转投微软之后出现的“埃洛普效应”导致其衰落的角度来证明微软其实正在重演,甚至是加速重演“埃洛普效应”的事实。

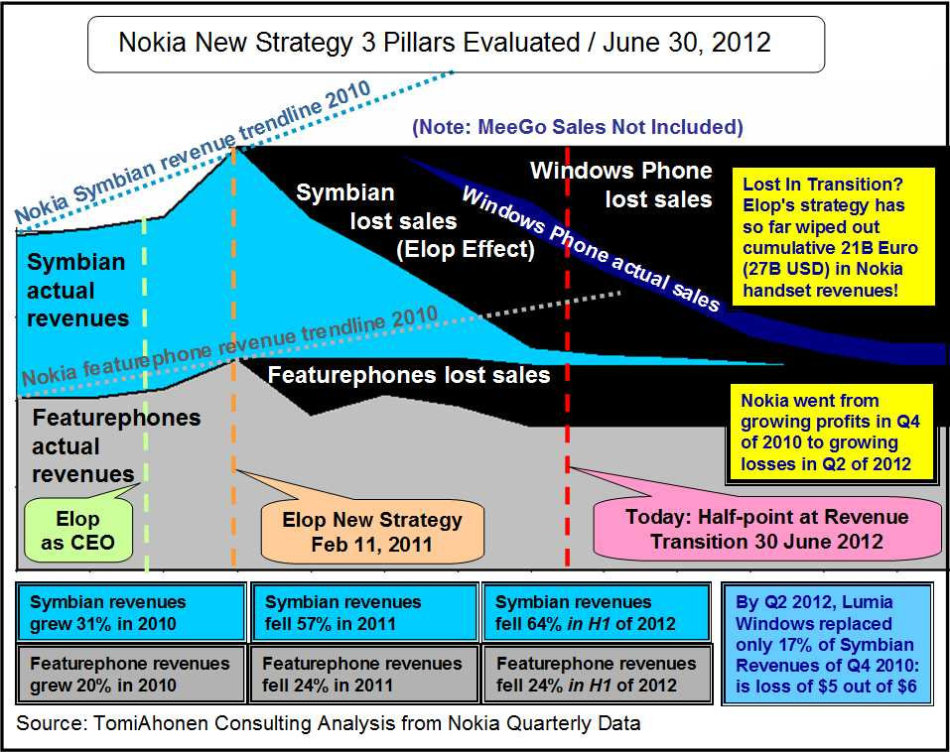

众所周知,埃洛普在担任诺基亚CEO之后就尖锐地指出,诺基亚的塞班(Symbian)平台已经处在“着火”的状态。为了改变被动局面,诺基亚2011年年初宣布与微软合作,放弃诺基亚原有智能手机采用的塞班系统,全面转向微软的WP系统。初看起来,埃洛普采取的战略似乎没有什么不妥,但从之后的发展和市场事实看,埃洛普显然忽略了一个重要的市场事实,那就是当时塞班平台仍是全球最大的智能手机平台。

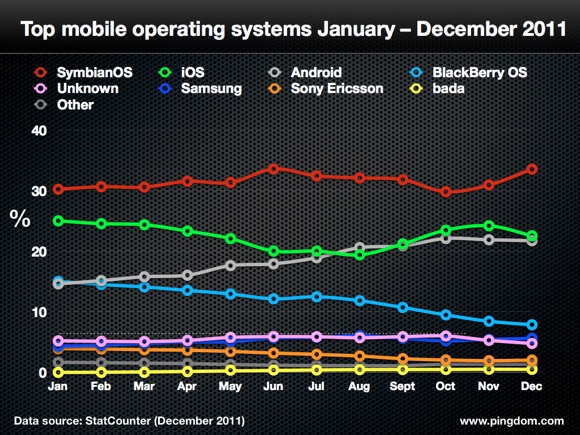

据Pingdom当时编自StatCounter的统计,截至到2011年底,尽管苹果iOS和谷歌的Android增长迅猛,但从整个2011年的全球移动系统市场占有率上看,诺基亚的塞班仍以33.59%高居榜首,而且较2011年1月时的30.25%还增长了3个左右的百分点。而苹果的iOS的市场占有率为22.56%,谷歌Android为21.74%。就是在这样一种形势尚好的情况下,埃洛普过快转向WP而放弃塞班的战略之后加速了诺基亚智能手机的下滑。试想一下,用户谁会继续购买一个已经宣布要放弃的平台的手机呢?即便是诺基亚的忠实用户,他们最大的可能是等待诺基亚基于微软Windows Phone平台的手机,不幸的是,这之间出现了将近9个月的产品空白期。期间,苹果的iPhone4S和三星的Galaxy SII均上市,这对于处在下滑和青黄不接的诺基亚无疑是雪上加霜。

到了2012年年底,基于塞班系统的诺基亚智能手机销量大幅下滑,更糟糕的是,这种下滑并没有相应地提振基于微软WP系统的Lumia智能手机的销量,甚至导致的是负增长。我们在此仅以2012年第三季度为例,尽管诺基亚付出了基于塞班系统280万部智能手机的下滑,但Lumia非但没有增长,反而同比减少了110万部。而更早前的第一和第二季度,就已经出现了这种趋势。例如Lumia在第二季度的销量是第一季度的2倍,但诺基亚智能手机的整体出货量却下降了100万部,其在智能手机的市场份额也从第一季度的8.2%下降到了第二季度的6.6%。而Lumia销量在增长200万部(第二季度较第一季度)的同期,塞班智能手机的出货量下滑了370万部,也就是Lumia增长1倍的代价是塞班出货量下滑接近2倍。这也是为何第二季度Lumia增长了,但诺基亚智能手机整体出货量和市场份额却下滑的主要原因。

除了上述埃洛普过早、过快放弃塞班而没有让塞班有效转换为WP而塞班在2013年却损失殆尽外,当时诺基亚的功能性手机仍在出货量、营收及利润上支撑着至少诺基亚手机业务的半边天。但到了2013年,从第三财季的财报看,诺基亚尽管Lumia全球出货量同比增长接近40%,但其功能性手机的出货量则同比下降37%左右,虽然看起来Lumia出货量的增长率与功能性手机的下降率差不多,但由于Lumia与功能性手机基数相差很大,换算成出货量的实际数字是,Lumia一年之中的出货量增长250万部,但功能性手机的出货量则锐减了2080万部,后者下滑是前者增量的8.3倍。也就是说在2013年,诺基亚每增售一部Lumia手机,就会相应减售8部功能性手机,结果在2013年诺基亚另一个,也是最后一个可以为微软WP保有用户基础的功能手机业务也遭遇重创,这就是业内知名的“埃洛普效应”,正是这种效应最终导致诺基亚被微软并购。

那么时至今日,微软Lumia手机较之前埃洛普执掌下的诺基亚绝对销量已经接近腰斩,同样惟一剩下的可以为微软WP保有用户基础的功能手机的出货量也是如此。例如上个季度,Lumia智能手机的出货量仅为230万部,功能手机1500万部左右。可以说,之前的“埃洛普效应”依然在微软的智能手机业务中重演,而这和微软在并购诺基亚之后砍掉了Asha、S40等功能手机产品线不无关系(类似于之前所述的埃洛普过快放弃塞班和疏于功能手机)。尽管如此,鉴于当下微软功能手机业务仍具备季度千万级的出货量,且远远高于微软Lumia智能手机的出货量,按理说微软还具有一定的利用功能机转换成智能手机的机会,即便是像上述“埃洛普效应”那样转化率低且代价高昂,但总比直接放弃这个机会——出售功能手机业务给富士康要好得多,由此看,微软不仅在重演,而且是在加速重演“埃洛普效应”,既然如此,结果是什么?看看埃洛普领导下的诺基亚的命运就知道了。

/4

/4

文章评论(0条评论)

登录后参与讨论