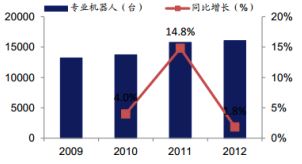

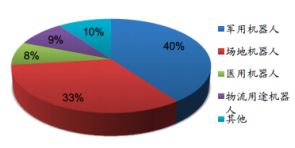

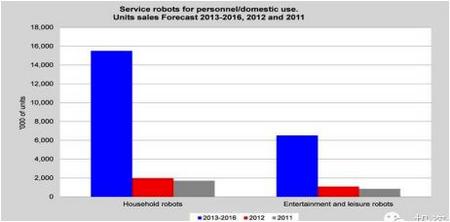

1、服务机器人前列国家:美日韩德法数据显示,目前世界上至少有48个国家在发展机器人,其中25个国家已涉足服务型机器人开发。在日本、北美和欧洲,迄今已有7种类型计40余款服务型机器人进入实验和半商业化应用。日前美国正在致力于将为军.队伤病员开发的机器人假肢和小型无人侦察直升机等技术转为民用,欧盟最近启动全球最大民用机器人研发项目,到2020年将投入28亿欧元研发用于医疗、护理、家务、农业和运输等领域的机器人。在服务机器人领域,发展处于前列的国家中,西方国家以美国、德国和法国为代表,亚洲以日本和韩国为代表。美国是机器人的发源地,美国的机器人技术在国际上仍一直处于领先地位,其技术全面、先进,适应性十分强,在军用、医疗、家用服务机器人产业都占有绝对的优势,占服务机器人市场约60%的份额。日本是机器人生产、研发和使用大国,一直以来将机器人作为一个战略产业,在发展技术和资金方面一直给予着大力支持。有报告指出日本在2006-2010年5年间为了攻克关键的服务机器人技术每年投入1000万美元用于研发服务机器人。近年来,巨大的老年护理市场需求促使企业竞相研发小型家用机器人。2013财年,日本政府拨款23.9亿日元,帮助24家企业开发和推广护理机器人。日本还计划至2020年,实现产业机器人市场规模翻番,扩大至1.2万亿日元(约合人民币732亿元),主要增量将集中在服务机器人。护理和医用机器人领域的市场规模也将达到1.2万亿日元,是现在的20倍。韩国将服务机器人技术列为未来国家发展的10大“发动机”产业,把服务机器人作为国家的一个新的经济增长点进行重点发展,对机器人技术给予了重点扶持。德国向来以严谨认真称世,其服务机器人的研究和应用方面在世界上处于公认的领先地位:其开发的机器人保姆Care-O-Bot3遍布全身的传感器、立体彩色照相机、激光扫描仪和三维立体摄像头,让它既能识别生活用品也能避免误伤主人;它还具有声控或手势控制有自我学习能力,还能听懂语音命令和看懂手势命令。法国不仅在机器人拥有量上居于世界前列,而且在机器人应用水平和应用范围上处于世界先进水平。法国政府一开始就比较重视机器人技术,大力支持服务机器人研究计划,并且建立起一个完整的科学技术体系,特别是把重点放在开展机器人的应用研究上。2、市场规模:增速快,空间广阔(1)当前服务机器人市场销量:增速快根据IFR2013年世界服务机器人统计报告,服务机器人2012年总销量为301.6万台,总销售额为46.2亿美元。其中个人/家用服务机器人销量为300万台,环比上升20%,总销售额为12亿美元;专业服务机器人2012年总销量为16067台,环比增长2%,销售额为34.2亿美元。专业服务机器人:1998年至今,专业服务机器人累计销量已超过12.6万台。专业服务机器人2012年总销量为16067台,比2011年的15776台增长了2%,而2012年销售额为34.2亿美元,环比略降1%。其中军用机器人销量为6200台,约占总销量40%;场地机器人销量为5300台,占销量比例33%;医用机器人销量1308台,环比上升20%,占总销量8%;物流用途机器人1376台,环比上升11%,占专业服务机器人总量比例9%,销售额为1.96亿美元。在专业服务机器人中,医用和物流用途机器人是增长潜力最大的两类专业服务机器人。个人/家用服务机器人:2012年销量约为300万台,环比上升20%,总销售额为12亿美元。其中家用机器人销量约196万台,销售额6.97亿美元,环比上升53%;娱乐机器人销量约为110万台,环比上升29%,销售额为524万美元;残障辅助机器人销量为159台,环比上升2%。其中家用服务机器人和娱乐机器人大致占97%的市场份额,残障辅助机器人市场份额很小,目前覆盖十分率低,但潜力大,因为当前许多国家正在运作此类项目和计划以推广残障辅助机器人的技术和使用率。根据中科院的研究分析,个人/家用服务机器人发展的三大趋势是与人合作、以手机作为处理核心以及可以接通云服务的机器人,目前四大研究热点是教育娱乐、公共安全、信息服务以及智能家居。

2009-2012年全球专业服务机器人销量增长

专业服务机器人2011和2012销量前四位

2012年各类专业服务机器人销售占比

2012年个人/家用机器人销售占比

个人/家用服务机器人2011、2012以及2013-2016销量预期

/3

/3

文章评论(0条评论)

登录后参与讨论