配图来自Canva可画

共享经济风起这五年多时间,迄今最稳的子赛道非共享单车莫属。

一是稳在格局,哈啰、美团、滴滴三分天下,不打价格战,闷头玩运营;二是稳在监管,“双碳”大趋势下,管理灵活化并支撑共享单车发展壮大;三是稳在价值,在疫情之后被更多人接受,成为大出行生态的刚性补充;四是稳在盈利,服务提价,不烧冤枉钱,主要玩家变现能力加强。

赛道是挺稳的,但不稳定的因素这两年发酵得厉害,最典型的就是跨赛道抢食。一方面,哈啰、美团、滴滴加速投放共享电单车,抢食低碳出行需求,另一方面,哈啰、美团、滴滴持续向消费级两轮电车进军,或布局换电端,或布局销售端。

以积极性最高的哈啰为例,自2020年启动消费两轮电动车业务以来,不但大面积招募线下加盟商,而且还着手自建两轮电车工厂,并加速铺设线下换电设备,业务边界外延明显。

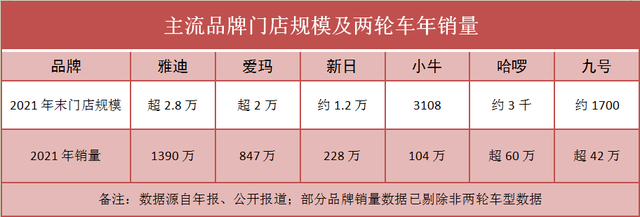

如此最有危机感的当然是两轮电车传统玩家们,比如雅迪、新日、爱玛等。以2021年两轮电动车市场为例,从销量和门店规模看,虽然哈啰、九号等新手与雅迪们尚有不小差距,但已表现出相当的潜力。

哈啰们以产业链形式押注两轮电车,是共享单车赛道不行?还是消费两轮电车赛道太香?抑或是有其他的更深层战略思考?

共享两轮更香了

哈啰们战略聚焦两轮换电及消费市场,不是因为起家的两轮共享赛道不行了,更可能的原因是两轮共享业务更稳定了,所以可以放开手去跨赛道抢食。

目前来看,两轮共享赛道发展趋势不断向好。

一、政策地利

得益于“双碳”宏观政策吹风,共享单车和共享电单车这样的零碳排放或极低碳排放出行方式,受到政策鼓励。

中规院发布的《中国主要城市共享单车/电单车骑行报告》显示,在减碳方面,多增加1位共享骑行的人,约等于多种2棵树;多增加30辆共享单车,约抵消1辆路上行驶的燃油小汽车。

另外,由于国内疫情反复,公共交通运力下降,不少地方都在倡导绿色安全出行。据公开数据显示,今年五一后的首个工作日,北京地区共享单车骑行量大涨,个别区域最高增长近50%。

第二个原因是共享两轮车的监管规则更加成熟。其一是地方政策使用更加标准化的监管方式,比如电子围栏、智能地锁等,持续改善了共享单车的停放秩序,其二是地方政策在投放指标上更加在意运营能力,为共享两轮车玩家提供了可实现的稳定的业务增量。

二、盈利改善

盈利能力持续改善是第三个关键原因。以哈啰去年5月披露的招股书为准,2018年、2019年、2020年哈啰共享单车业务的毛利分别是-11.4亿元、2.9亿元、3.7亿元。

毛利改善一方面是因为单次骑行费持续涨价,过去几年哈啰、美团、滴滴的涨价幅度均在100%以上,另一方面是因为运营效率改善,比如换电模式的介入,区域车辆达到一定规模后可以实现较小边际运营成本。

由于格局稳定,用户端的价格战基本消失或难掀波澜,只要持续改进运营效率,降低单位运营成本,每辆单车的赚钱能力是越来越强的。现阶段哈啰、美团、滴滴们都在侧重运营,颇有默契地不再“杀敌一千,自损八百”,所以为大家的盈利能力改善创造了一个相对和谐的环境。

不过,共享电单车可能是一个搅动因子,因为目前共享电单车玩家除了哈啰、美团、滴滴外,还有小遛、松果等较早切入赛道的老玩家。眼下共享电单车同共享单车早期发展相似,激烈的竞争比较容易蚕食玩家毛利。

三、市场没饱和

据公开数据,目前国内自行车和两轮电动车的保有量分别约4亿和3亿辆。先看共享单车,虽然前几年受资本退场影响,有头部品牌被逐渐清退,但是目前共享单车仍然存在不小的增量空间。

交通运输部数据显示,2020年10月,共享单车投入车辆达1945万辆,这个规模大约等于5%的自行车保有量占比,显然并不高。

至于共享电单车,还处在一个较高投放量的发展阶段。艾媒报告显示,2021年国内共享电单车的投放量为382万,预计2022年、2023年、2024年、2025年的投放量分别为495万、550万、633万、800万。

另外从用户端体验调查来看,找车困难仍是核心痛点之一,单车的密度显然还不够高。

不过,出于政策对共享两轮规模上管制加强,后续共享两轮的投放速度很大程度上取决于玩家的运维能力和投放效率。

消费两轮不难做

从共享两轮跨到消费两轮,难在哪?制造?设计?动力系统?

过去哈啰们的共享两轮,采用的是代工模式,整合大量供应商,最终造出一台车子,现在再用代工模式来做消费两轮,理论上也是没有问题的。

所以理想情况是,抛开渠道,在完全代工模式下,共享两轮跨到消费两轮,没有什么门槛和阻力,只要有钱就行。

但如此便没有差异化优势,和雅迪、爱玛这些老牌玩家去拼,没什么胜算。哈啰的策略是将核心环节进行自主化,比如在电池上,哈啰是以同宁德时代、蚂蚁集团合资的方式成立小哈换电,从而间接锁定可靠的电池产能和技术。

而在制造方面,哈啰一方面锁定合作代工厂,比如科力远等,另一方面着手自建超级工厂,提高产能和自主性。另外在渠道方面,哈啰奉行扩张速度更快的加盟制,用以强化售后能力。

可以说,对哈啰们来说,做消费两轮其实并没有那么难。

第一,共享两轮的供应商池子可以平移至消费两轮上。共享两轮和消费两轮在产业链构成上,没有太多区别,所以对哈啰、美团们来说,直接进军消费两轮并不存在供应链问题。

可能的风险在于代工供应商的角色,比如爱玛、新日这样的玩家,其核心业务本就是消费级两轮车,如果为哈啰代工,等于是为自己的竞争对手代工,哈啰和爱玛们,可能都心存忧虑。

第二,目前已有其他玩家突围成功,比如小牛电动。虽然小牛电动和哈啰们原先不在一个赛道,但是小牛电动作为后来者,靠智能技术、突出设计、规模渠道、可靠售后等,逐渐分到了更多的市场份额,对雅迪们产生了越来越大的威胁。

就做两轮电动车这个战略来看,哈啰和小牛是趋同的,两者都是技术派,都比较提倡智能化改革。而且哈啰背靠阿里、蚂蚁集团等强势资本,不用过于担心烧钱问题,加大了突围概率。

第三,哈啰们在共享两轮时代积累了大量用户基础。最近哈啰在宣布品牌升级时,公布了最新的注册用户规模:5.5亿,值得注意,哈啰曾在招股书中公布了这么几个数据:截止2020年末,40.2%的乘客和39.9%的新增哈啰顺风车私家车主,来自于哈罗单车用户;63.2%的哈啰电动车用户来自哈啰单车的用户。

这点和美团很像,业务间已经形成一定的用户消费闭环,A业务的用户会去B业务、C业务消费,形成轮动。所以哈啰推出的消费两轮车,相对容易被其他业务,尤其是共享两轮的用户所关注,潜在需求转化概率要高不少。

当然,品牌力可能是一个最大的瓶颈,在消费两轮电动车市场,目前哈啰和雅迪、爱玛们,在普遍用户认可度上还是有较大差距,这一点只能靠时间来弥补。

更大的野心

消费两轮电车赛道越来越激烈,尤其是小牛、九号、哈啰这些玩家进场以后,价格战、渠道战、技术战升温,原本鱼龙混杂的市场更加浑浊。

从竞争角度看,两轮电动车并非一个可靠的赛道,但是眼下整个市场的一些宏观环境正在发生改变,使得两轮电动更加诱人。

最核心的改变,是两轮电动车突破了前一阶段的饱和天花板,逐渐走向全新的增量发展阶段。

华经产业研究院发布报告显示,2016至2021年,国内两轮电动车销量分别为2932万、2943万、3089万、3464万、4760万、4100万。

销量重回稳定增长趋势,核心在于需求爆发,一是出口加速,二是国内需求增加,比如外卖、快递配送人员增加,共享电单车投放量持续增加等。

如此境况下,哈啰、美团、滴滴其实有更大的野心。

第一,瞄准消费级市场的“双换电”需求。

目前两轮电动车动力电池逐渐由铅酸电池向锂电池升级,而且渗透率不算高。艾瑞报告显示,2021年锂电两轮电动车销量占比23.4%,而2016年这一数据只有5.4%。随着生产端、动力端、政策端合力加速推动锂电替代,未来消费级市场的锂电车渗透率会持续增长。

另一方面是日常使用的换电需求。需求上看,锂电车增加和用户对动力补充效率要求的提高,都在促成两轮换电市场规模增长。根据艾瑞数据,2022年国内两轮换电市场规模约为22亿,比2021年翻倍。

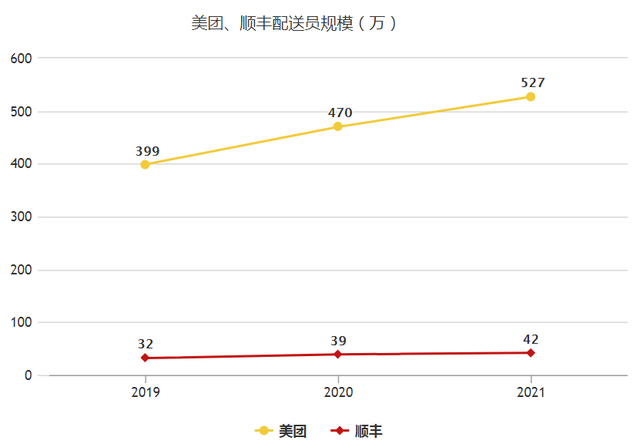

第二,瞄准同城配、即时配换电需求。公开数据显示,目前中国外卖骑手超770万,快递业从业人员超300万,此外,还有数百万众包、跑腿类配送员。上千万的配送员,是两轮电动车的需求主力之一。

目前主流平台端已经就自有配送员两轮电动车进行换电改革,比如美团、饿了么、顺丰同城等。哈啰、滴滴、美团业已加速布局换电基础设施,或以子业务形式开展,比如哈啰旗下的小哈换电,或以与第三方换电企业合作的方式开展,比如美团和e换电。

美团、哈啰、滴滴拥有非常丰富和规模化的换电需求场景,比如外卖骑手配送工具、共享电单车,所以可以先从自己下手,改善骑手工作效率和电单车运营效率。

一场两轮改革之争

哈啰、美团、滴滴们,无论是布局两轮换电,还是两轮制造,本质上都是在驱动两轮赛道的能源、智能改革。

和四轮赛道一样,现在科技、互联网、制造业公司都在搞智能车联网,搞动力电池,就是为了抓住四轮的产业化升级潮所催生的各种需求。

不过两个轮子要稍微好做点,一个是产品本身没有四个轮子的复杂,一个是需要升级的东西没那么多,整体算下来,要砸的钱没有那么多。

但这也存在一个隐患,就是老赛道能不能长期哺育新赛道,目前哈啰表现比较激进,主要是基于背后有阿里、蚂蚁集团撑腰,哈啰对两轮车的野心,一定程度上也代表了阿里对两轮赛道的野心。

美团单车和青桔单车目前看还比较保守,因为要以美团和滴滴的战略布局为主,但若是美团和滴滴要想保持在共享两轮赛道的地位,或者扩大份额优势,布局换电,或制造端,长期来看,是必行之事。

而且,两轮电单车的未来机会不止是换电,还有智能化,比如车联网、自动驾驶等,另外,以电池为主的动力系统也是一个机会。布局新能源电池这样的硬科技,也符合阿里、美团、滴滴在出行领域的未来战略需求。

虽然共享单车的赛道比较稳定,但是哈啰、美团、滴滴的跨赛道投资,一定会引发新的肉搏,使更多潜在的敌人变成实际对手。这场两轮革命,还有太多未知数。

作者: 刘旷, 来源:面包板社区

链接: https://mbb.eet-china.com/blog/uid-me-3915687.html

版权声明:本文为博主原创,未经本人允许,禁止转载!

/1

/1

文章评论(0条评论)

登录后参与讨论