文/Leon

编辑/侯煜

“光伏产业的发展经历了几次周期,仍能屹立潮头的都是英雄。行业下行会淘汰一些产能和企业,但也会促进许多企业更为强壮。我相信,经过这轮周期,中国光伏产业仍能主宰全球。”近日,在参加央视财经《对话》节目时,谈及光伏产业现状,TCL集团创始人、董事长李东生如此表态。

李东生措辞激昂,为中国光伏产业加油打气之意明显。如今的TCL也与光伏产业紧密绑定。在前任CEO沈浩平请辞后,TCL也亟需提振士气。

今年8月3日,TCL中环新能源科技股份有限公司(以下简称“TCL中环”或“中环”)发布公告,称沈浩平申请辞去公司CEO职务,由董事长李东生暂代CEO职责。值得注意的是,沈浩平掌舵中环已经有17年之久。

尽管声明强调请辞系“工作需要和个人精力考虑”,但公告还提到:当前全球光伏产业仍处下行周期,公司将坚持全球领先战略目标,加速变革创新,提升竞争力,努力改善公司经营业绩。2024年上半年,TCL中环营收162.13亿元,同比下降53.54%;归母净利润-30.64亿元,同比下降167.53%。其中,主营业务硅片毛利率跌至-9.2%。

行业下行,主帅请辞,公司亟需强心剂,李东生此番表态的意义不言自明。

TCL中环亏损,李东生失算了?

号称“收购狂人”的李东生,目前手握6家上市公司,包括TCL科技(000100.SZ)、奥马电器(002668.SZ)、TCL中环(002129.SZ)、TCL电子(1070.HK)以及华显光电(0334.HK)。

李东生非常热衷于资本运作,他擅长抓住风口、乘风而上,不断扩大TCL集团的规模。

2020年,TCL科技将中环纳入麾下。中环是一家光伏企业,主营光伏硅片、组件业务。在光伏领域,硅片处于上游产业链,是用于制造太阳能电池片的基础材料。

李东生曾解释收购中环的逻辑:“TCL科技的业务和中环集团业务高度契合和互补,行业协同性比较大,包括供应商、制造工艺技术和管理逻辑。”然而,TCL此前从未涉足硅片市场,其本身与TCL集团其他业务也并无关联性,所以该收购与此前TCL的任何一笔收购都不同。就目前来看,还难评价此番收购的实际意义。

2023年,光伏上游产业迎来剧烈的价格波动,单晶硅、多晶硅密料价格下降约70%,导致硅片也受到了猛烈的价格冲击,TCL中环全年业绩大跌。

财报显示,TCL中环2023年营收591.46亿元,同比下降11.74,归母净利润34.16亿元,同比下降49.9%。其中,硅片占年营收比例超76%,光伏电站仅为0.81%。

2024年第一季度,光伏产业继续萎靡,TCL中环营收仅99.33亿元,同比下降43.62%;归母净利润亏损8.80亿元,同比下降139.05%;截至上半年,亏损进一步扩大至30.64亿元。

由于硅片价格在短期内无法提振,TCL中环于今年5月7日发布公告,称将使用不超过100亿元自有资产购买理财产品。然而,2024年第一季度财报显示其可支取的总现金余额仅为110.34亿元。豪赌理财,足以说明TCL中环对市场的悲观预期。

受到TCL中环影响,其控股公司TCL科技2024年上半年营收也受到拖累,同比下降5.74%。好在,TCL科技的主营业务显示半导体增长强劲,拉动公司归母净利润同比增长192.29%,实现净利润9.95亿元。

然而,光伏产业的冬天并没有结束,而是刚刚开始。

上游产能过剩,出海受阻

《华尔街科技眼》统计了十家光伏产业上市公司的2024年上半年业绩预告,包括TCL中环在内的硅片企业如京运通、双良节能、弘元绿能,均预计亏损数亿至数十亿不等。其他不同生产环节的企业如隆基绿能(组件)、通威股份(硅料)、爱旭股份(电池)等,也呈现由盈转亏的情况,亏损额上限共计将近200亿元,整个市场堪称惨烈。

相对而言,仅有逆变器、辅材环节的少数几个中游企业够实现盈利,比如德业科技(逆变器),第二季度预计盈利7.5亿-8.5亿元,环比增长超70%。

光伏产业首先面对的困难就是产能过剩,上游尤为严重。中国光伏行业协会名誉理事长王勃华在报告中指出,2024年上半年我国光伏产品包括多晶硅、硅片、电池、组件的产量同比增长均超32%,但同期国内光伏制造端(不含逆变器)产值约5386亿元,同比大降36.5%,供需不平衡。

报告还表明,2024年上半年我国硅片、电池、组件出口量分别同比增长34.5%、32.1%、19.7%;出口总额为186.7亿美元,同比下降35.4%,呈量增价减态势。另外,由于国际贸易壁垒风险逐渐加大,光伏产品出口面临挑战。

据集邦咨询数据显示,2024年全球多晶硅预计产出约203万吨,大约可支撑882GW组件产出;而整个2024年全球的组件需求仅在570至620GW区间。

光伏市场的周期性,叠加了结构性和节点性两大特点。集邦咨询分析称,2023至2025年是光伏行业的产能出清期,此前数年的产能扩张需要时间消化,同时产业升级随之而来,即从P型电池向N型电池的技术迭代。从2026年开始,随着全球经济复苏、技术迭代完成,光伏产能会显著恢复,在2027年达到顶点后再次进入产能过剩期。

光伏企业的未来在哪里?可以从两个方面来看。国内方面,中国光伏行业协会会议指出,要加强对于低于成本价格销售等恶性竞争行为的打击力度,鼓励行业兼并重组,畅通市场退出机制,改善国内市场内卷状况。

其次,深挖海外市场可能性,可将市场转移至其他国家及地区。SEMI中国光伏标准委员会联合秘书长吕锦标就提出可考虑中东等“一带一路”沿线国家,除了政治风险较低,沙特、阿联酋、土耳其等国家正通过电价补贴政策、大型投标计划等推动能源转型,有较大的市场潜力。

回到TCL中环,如果下半年市场没有好转,预计2024年全年业绩不容乐观。目前,TCL中环也采取了一些行动:在资本层面,通过股票回购稳定股价;业务层面,上半年业绩报告指出,公司将推动技术创新与工业 4.0 制造方式转型,加速N型产品迭代,以空间换时间。

卷入的家电企业,赚钱不多

环顾一下进入新能源赛道的家电企业,会发现TCL并非个例。大部分企业都选择收购或控股方式进入市场,无法与主营业务进行协同。再加上光伏产业的下行,短期内都无法成为家电企业营收增长的动力。

以TCL科技为代表的家电厂商,在进入新能源市场时的逻辑大致相似。

风口是首要考虑因素。新能源是全球趋势,不仅市场广阔,又有政府背书和补贴,看上去很美。但是,包括李东生在内的大佬们忽视了“周期性”这个重要因素,或者说大家都没有想到市场周期性下跌会如此之快地到来。

其次,家电企业习惯通过产业链中下游入局,比如收购或控股相关重资产企业,从而掌握话语权。然而,与面板、空调压缩机等下游产业不同的是,光伏产业并不能直接与家电业务有效协同。

对于家电企业扎堆进入光伏市场,业内专家认为,家电厂商应该发挥其在消费端的优势,挖掘新场景,产能过剩危机自然会迎来破局。比如,光伏建筑一体化(BIPV)即将光伏与建筑融为一体,让每座建筑从用能单位转化为微型电站。从这个角度来说,美的集团的智能楼宇业务有很大的操作空间。

同时,创维集团的例子也值得参考。虽然创维光伏电站与创维家电没有必然联系,但其轻资产、整合渠道以及业务推广模式,在现阶段更适合家电企业布局。

TCL中环方面,目前光伏电站收入占比仅为0.81%,过度依赖产业链上游的硅片业务,没有实现产业协同。

太平洋证券分析师认为,TCL中环在硅片市场保持领先,具有成本优势;N型产品实现单台月产领先行业次优约12.3%,则是一个好的信号。在与沙特阿拉伯公共投资基金(PIF)全资子公司RELC、VisionIndustries达成合作,共同推进建设海外最大规模的晶体晶片工厂的利好消息下,积极推进全球化战略,具有一定穿越周期的能力。

但同时,太平洋证券也指出,光伏产业下游需求不及预期,行业竞争加剧,海外政策风险也都是TCL中环需要考虑的问题。

回到开头,不知是否是李东生的讲话起到了作用,9月24日,TCL中环盘中涨停,报涨停价8.26元/股,总市值334亿元。

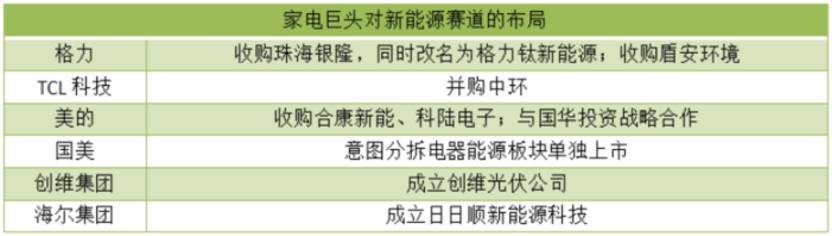

相关资讯:涉足光伏业的家电企业状况一览

格力钛前身是珠海银隆,主营钛酸锂电池业务,普遍用于新能源客车。格力电器董事长董明珠曾在2016年主张收购银隆,但遭到董事会反对,随后董以个人名义入股。

随着补贴期的结束,银隆业绩在2019年出现断崖式下跌,并爆出拖欠货款、高管出逃等一系列丑闻。最终,2021年银隆股权被司法拍卖,董明珠将自己的银隆股权委托给格力电器,拍下其30.47%的股权,成为银隆大股东。

随后,珠海银隆更名为“格力钛新能源股份有限公司”,成为格力电器控股子公司。2023年财报显示,格力钛营收为14.40亿元,净利润为-1.71亿元,其营收仅占格力电器的2%。显然格力钛很难成为格力电器的第二曲线,该笔收购被业内人士普遍认为是董明珠的重大失误。

美的集团控股了两家新能源企业,分别为合康新能和科陆电子,前者主营业务包括高低压变频器、户用储能及光伏逆变器及光伏EPC;后者则是专注储能领域,均属于光伏中游厂商。

2023年财报显示,合康新能营收14.91亿元,同比增长4.73%;归母净利润-2.20亿元,同比下降-958.43%,毛利率创上市十余年以来新低。2024年上半年业绩稍微回暖,实现营收17.09亿元、归母净利润854.72万元,同比扭亏。

科陆电子方面,2023年总营收42亿元,同比增长18.68%;但归母净利润-5.29亿元,同比下降-422.03%。2024年上半年,公司实现营业总收入19.11亿元,同比增长22.39%;归母净利润亏损3967.11万元,上年同期亏损1.37亿元,亏损幅度减少。

对于美的集团而言,B端板块分为新能源及工业技术、智能楼宇科技、机器人与自动化三大类,2023年占总营收的比例分别为5.9%、5.7%和7.4%。新能源及工业技术业务还包括机械臂等业务,所以两家新能源公司的萎靡状况对美的集团整体业绩没有产生太大的影响。

创维集团可能是目前唯一一个从新能源业务中受益的家电企业了。财报显示,2024年上半年创维集团总营收301.53亿元,同比下降6.65%;归母净利润3.84亿元,同比增长27.15%。其中,新能源业务占总营收的29.79%,成为第二增长曲线。

受到行业震荡影响,本期新能源业务营收同比下降25.7%,为90.15亿元,创维财报中并未透露该业务的具体盈亏数字。但总的来说,创维集团采用的轻资产模式和ToC战略,使其拥有更大操作空间。

创维的光伏业务处于产业链下游即成品,面向C端,轻资产模式投入少、利润高。业务模式方面,创维选择与金融公司合作,提供分期“租赁+买断”支付方式,极大降低门槛。

具体来说,消费者在自家安装创维光伏电站,并向金融公司支付租金,租期到期后光伏电站归消费者所有,消费者还可将多余电能出售并获得收益,创维继续提供售后服务。通过在家电领域积累的品牌和渠道优势,创维迅速占领市场,目前市占率居行业前三。

创维报告称,2024年上半年新增运营且并网发电的户用光伏电站超过8.6万户,累计建成并网运营的户用光伏电站超过52.8万座;公司也在积极推动储能和新能源业务出海,拓宽海外市场。

相对来说,海尔集团的新能源业务尚在起步阶段,没有对集团营收产生影响。海尔四家上市公司分别涉足家电、健康生物、笔记本电脑领域,在新能源市场还是个新人。

2022年,海尔注册“日日顺新能源科技有限公司”,目前已更名为“纳晖新能源科技有限公司”,法人代表董增,注册资本约2.87亿元。由于企业选择不公开年报,故无法得知其营收情况。

今年7月,海尔纳晖在青岛蓝谷兴建产业园,共投资60亿元,产业园集研发、生产、供应、销售、展示于一体,致力于分布式光伏、用户侧储能、智慧能源控制器三大产业和智慧能源管理平台。海尔表示,建成后三年内力争营业收入超百亿,力争2026年实现公司上市。

/3

/3

文章评论(0条评论)

登录后参与讨论