编辑 | 中远亚电子

进入2022年,从手机到电视,从笔记本电脑到平板电脑再到台式机,几乎所有消费电子产品的出货量都在下滑。

DigiTimes援引行业消息人士——

报道苹果将首批原定9000万台的iPhone14订单砍了10%;

AMD将削减7nm和6nm先进制程订单约2万片;

英伟达也被爆因挖矿热潮消退,要求暂缓明年一季度的订单交付。

除此之外,多类芯片厂商表示库存积压在不断增高,砍单也愈演愈烈,据统计,今年前5个月,中企芯片砍单就高达283亿片,去库存化成了各大厂商需要面对的首要问题。

7月10日,台媒援引岛内消息称——

三星将延长“暂停采购零部件”的期限,由于部分产品库存过高,甚至到年底都不用进货。

与此同时,美国PC巨头戴尔也被传出为了避免存货跌价,整个PC产品线将砍单50%,不论之前是否签署供货及数量保证协定。

消费电子迎“砍”刀

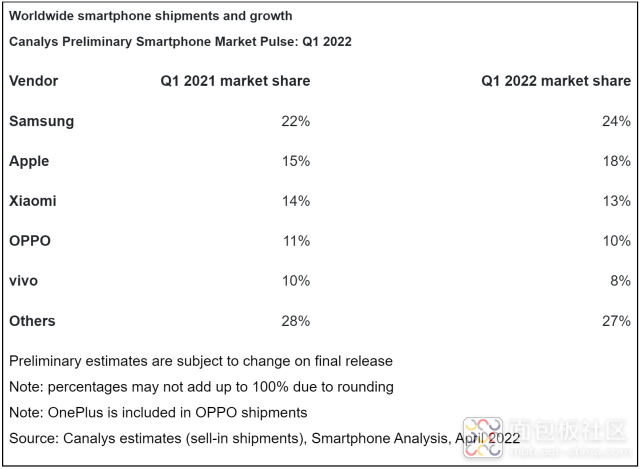

据Canalys统计,2022年第一季度全球智能手机出货量同比下降11%,同时研究机构下修了2022年全球智能手机出货量至13.57亿部,同比下降3%,且不排除进一步下修的可能性。

此外,笔记本电脑厂商近期也加入了这一行列。2022年第一季度,全球笔记本电脑出货量也同比下降6%,终端需求疲软之下,半导体“砍单风暴”正式来袭。

戴尔砍单50%

据台媒报道,美国PC厂商戴尔紧急通知面板厂,自7月起台式机和笔记本电脑显示面板订单下调50%,受影响的包括京东方、LGD、友达、群创、华星光电、夏普等中国大陆、中国台湾和韩国的面板厂。

由于每台笔记本电脑显示器只需要一块面板,同样每台台式机通常也只需配备一台显示器。因此,戴尔将笔记本、台式机显示器面板大幅砍单50%,也意味着戴尔整个PC产品线将砍单50%。

△台媒报道截图

三星暂停新采购订单

近期有媒体称,供应链陆续收到三星电子通知,原定暂停订货至7月底的时程延后到至少8月底,部分品项年底前都不会再进货,联发科、大立光、双鸿等三星供应链拉警报。“

三星因库存膨胀,以及对全球通胀的担忧,三星电子已暂停新的采购订单,并要求多家供应商推迟或减少零部件供应。涉及到的零部件包括电视、家用电器和智能手机在内的多个关键产品线,而订单的推迟涉及芯片、电子零部件和最终产品包等。

但是,三星由于库存去化不如预期,近期供应链陆续收到三星通知,原订暂停拉货直至7月底的计划进一步延后到了8月底,甚至部分品类的物料年底前都不会再进行采购。相关供应链厂商下半年业绩或将受创。

Vivo、OPPO拟砍单20%

5月19日,据日经亚洲报道,小米通知供应链,将把今年全年原订2亿部销售目标,调降为1.6亿部到1.8亿部;OPPO、Vivo本季和下季也传出砍单约两成,以消化过多的库存。

一线PC品牌集体下调出货目标

据DigiTimes报道,联想、惠普、宏碁、华硕等几乎所有一线PC品牌都开始下调年度出货目标,平均下调幅度超过20%。

需求走弱所产生的连锁反应

由于手机、PC等品牌砍单会牵一发动全身,波及至包括SoC、存储器领域在内全产业链,整体来看,消费电子行业寒冬已至,将殃及半导体产业加速走向衰退期。

驱动IC将一路下跌

集邦科技(TrendForce)发布最新研究报告指出,终端需求疲弱,在供需失衡与库存高涨的状况下,预期第3季驱动IC的价格降幅将扩大到8%—10%不等,且不排除将一路跌至年底。

此前曾有消息称,已有驱动IC厂大砍晶圆代工投片量,幅度高达二至三成;

驱动IC代工占比高的晶圆代工厂世界先进、力积电恐首当其冲;

联电去年同步受惠驱动IC市况大好而调涨报价,也恐受波及。

台积电的驱动IC相关订单普遍由转投资世界先进承接,台积电全力冲刺先进制程,影响有限。

据芯片代工厂力积电的消息,受全球通胀、俄乌战争及电视、手机等消费电子需求趋缓的影响,面板驱动IC与影像传感器、利基型内存等芯片会有较大比例修正,预计订单下滑大约有20%,现在压力很大。

力积电提到,驱动面板IC芯片的库存压力很大,已经有客户出现宁愿支付违约金也要减少库存压力的情况,这次半导体行业的调整要比2015年、2018年的跌幅更大。

此前消息,根据Omdia的追踪报告,2022年6月和7月,显示面板制造商每月的产能利用率预计将分别降至设计产能的70%和69%,创十年来最低值。

MCU跌价砍单

7月1日,有媒体表示,全球前五大MCU厂产品价格腰斩,半导体芯片砍单降价风暴扩大,相对此前价格坚挺,供不应求的MCU,出现价格快速下滑。MCU成为继驱动IC,电源管理IC,CIS传感器又一个跌价砍单的品类。

根据7月1日国内采购商渠道的库存来看:目前MCU的库存量都已经非常充足,且2021年产品的库存量仍旧非常大,包括意法半导体、德州仪器、恩智浦、兆易创新等龙头厂商。因此,目前MCU的市场供应量非常充足,消费端的需求明显下降,汽车和工控的需求仍旧保持增长。

DRAM和NAND Flash持续走跌

据媒体报道,受到市场通膨加剧及终端需求减弱,DRAM与NAND Flash现货价格持续走跌,但单月跌幅已明显趋缓,且受到PC拉货动能降温及下游买家库存提高,标准型PC DRAM合约价也呈现缓步下跌。

供应链认为,第3季度季节性需求回升,将有助于DRAM价格持平或小幅调升,尤以服务器存储器将可望保持稳健价格成长走势,但NAND供应短缺而涨价反而压抑需求的副作用显现,进入第3季恐难延续价格支撑,甚至不排除将跌回2022年初未涨的水平。

GPU连跌3个月,跌破零售价

今年3月,GPU价格开始出现下跌趋势,实际上截至5月为止,PC GPU价格还在稳步下探。GPU价格下跌主要是因为比特币、以太坊之类的加密数字货币正面临剧烈震荡,这导致挖矿市场越来越无利可图。

Jon Peddie Research的最新报告显示,今年一季度GPU出货量相比去年四季度下滑6.2%,出货量总计9600万片,其中也计入了集成GPU。5月份eBay当季主流显卡(GeForce RTX 30系列与Radeon RX 6000系列)销量为9000个,相较4月份下滑了16%,其中AMD显卡销量更是有28%的下挫。

英特尔下半年将调涨多种半导体芯片价格,部分产品涨幅或达10%至20%

据日经新闻报道,英特尔(Intel)已通知客户称2022年下半年将对半导体产品涨价。原因是受全球通货膨胀影响,成本上涨。预计英特尔将对多款核心服务器及计算机CPU处理器及周边芯片等广泛产品涨价。据一位相关人员介绍,涨幅因芯片种类而异,尚未最终决定,最低在个位数,也有的产品涨幅可能达到10%至20%。

英特尔表示“在第一季度财报发布会上,已公布了由于通货膨胀压力、将在部分领域涨价的方针。关于这些产品的价格调整,已开始通知客户”。

据报道,伴随通货膨胀的成本上涨不仅成为厂商的负担,还导致个人消费下滑。智能手机、计算机、电视及游戏机等需求从2022年初开始陷入低迷,很多厂商库存增加。

存储芯片厂商SK海力士将削减投资,存储降价

据知情人士透露,全球第二大存储芯片制造商SK海力士考虑将2023年资本支出削减约四分之一至16万亿韩元(约合122亿美元),以应对电子产品需求慢于预期的局面。知情人士称,SK海力士正基本按计划推进今年支出约21万亿韩元以建设DRAM和NAND产能。

不过,由于智能手机、服务器等各个领域的芯片需求下降的不确定性,迫使该公司重新考虑明年的扩张计划。此前据行业调研公司集邦科技的报告,今年二季度,主要存储芯片DRAM内存的平均合同价格同比下跌10.6%,为2年来首降,另一种存储芯片NAND价格也没好到哪里去,价格也在波动中。

小结

进入2022年第二季度以来,全球新冠疫情反复、俄乌冲突局势仍旧紧张,导致全球芯片消费需求疲软、通胀高涨。

需求少、库存多,或将成为下半年市场常态。曾经最为紧缺的MCU、PMIC、CIS和驱动IC等芯片,都开始遭遇去库存危机,预示着一场更大规模的“砍单潮”正在来袭。

尽管近期消费类芯片进入去库存周期,但是,在多种汽车、工控芯片的下游供需中,紧张局势却依然自2020年下半年来延续至今。据《科创板日报》报道,车用功率芯片、车用MCU产品等景气度依旧较高,供需紧张,有IDM厂商为此专门增加车规级芯片制造或封装产线。

以上信息来源综合来自科创板日报、中关村在线、日经新闻、快科技、工商时报等平台

深圳市中远亚电子有限公司

中远亚电子,在芯片行业深耕十年之久,用芯服务好每一位客户,至今已服务全国1500多家企业。通过源头缩短供应链,节约成本,组建最敏捷的元件供应系统。确切保障交付的时间,从样板起严格控制物料质量,致力成为电子元器件采购的好伙伴。

中远亚一切围绕以客户为核心的元件供应服务,真正做到不仅仅是卖芯片,而是致力为客户提供更有价值的服务。目前,已建立自己的检测实验室,已开发有累积上千个模拟检测平台。十年以来,建立属于自己独特的可执行的超严格检测流程。

助力中国制造,为中国制造保驾护航,是中远亚的使命。高要求的客户,成就了高质量标准的中远亚。为继续了解中远亚,请关注芯广场微信公众号,联系我们。

**有采购芯片需求(样板可售),详情联系芯广场公众号

/3

/3

文章评论(0条评论)

登录后参与讨论