表面上,供应链设计是关系到公司大局的战略举措;实际上,它还是要落实到一个个的产品。不集小流,无以成江海;离开了具体产品,就谈不上公司层面的供应链优化。

在具体产品的供应链设计中,生产流程、效率因素、实力对比、财务、法规等都扮演重要角色。无处不在的公司政治、部门利益也掺和其中,供应链设计也往往演变成部门之间、公司之间的角力场。

案例背景

为降低成本,总部在北美的公司A决定全球采购,开发亚太地区的供应商B。但是,由于产品技术要求高,供应商B得依赖北美供应商C提供核心部件,然后深度加工,完成劳动密集型部分,交给公司A,由A卖给客户。

对于管理供应链的责任,供应商C不愿意承担,一方面因为供应商B是他们的竞争对手,另一方面也因为没有管理境外供应商的经验;供应商B愿意,即从C处买来中间产品,再卖给公司A在亚太区的分公司,但是A对B的管理能力却不放心。如果A自己来管的话,即向C买来中间产品,运到亚太分公司,卖给B,最后由B完工,但成本太高,因为A规模最大,间接成本高。更麻烦的是,供应商C几年前被A买下来,是公司A的一部分,搞不好会出现以前安然公司虚报营收的问题(详见后文)。

负责供应链设计的是产品资源经理。一方面客户整天逼着要货,另一方面供应链中各方关系摆不平,理还乱。他连连抛出三个供应链设计方案,却一个接一个被高级管理层打回,弄得他一筹莫展。

三种方案

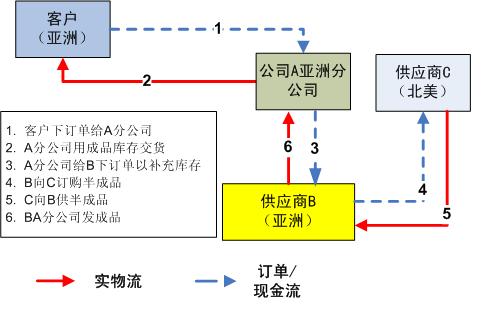

方案一就是让供应商B卖给C,再由C卖给公司A的亚洲分公司。这从供应链角度看最简洁。

问题有二。其一是供应商B的管理能力。这是一个亚洲供应商,粗放型经营,以价取胜,以量取胜。表面上看B要管理的是C,但实际上还得直接或间接地管理货代、航运、报关、本地运输等多个供应商。从北美到亚洲,上万公里的供应链,涉及层层报关、空运、陆运,供应商B没有国际运作的经历,从业人员的英语沟通能力欠佳,也的确是个问题。此外,产品的主要增值部分在北美供应商C,生产周期也长。如果由B来做主供应商,A的预测信息等就只交给B,B能否有效转化到C,以规划C的产能、进度等,还是个未知数。A可以敦促供应商B提高管理水平,但这不是一夕一刻能做到的,或许永远也达不到想要的水平;A自己插手,那则是在做供应商的事,负担很大。

其二是营收虚报的问题。C在卖给B时算一次收入,比如100万一年;A在卖给客户时又算一次收入,例如130万一年。因为供应商C是公司A的一部分,那么A的账面总收入就是230万,但实际总收入只应是130万,因为这100万算了两次。这正是当年能源巨鳄安然公司的卖出买进、虚增营收的路子,为财务法规所不允许。营收虚报上可以人工调整,但由于北美与亚洲的时区、财务规则、A与C的帐务差异等,调整过程挺复杂,尤其是进入量产后,产品进出频繁、交易很多的时候。调整不准确,过不了审计,弄不好就是丑闻,这对上市公司A来说,就是要命的事。

资源经理是工科出身,没想到财务在供应链设计中竟然这么难对付。他也领悟到以前读过的一个全球采购案例中,英特尔公司的采购为什么得与财务手把手了。

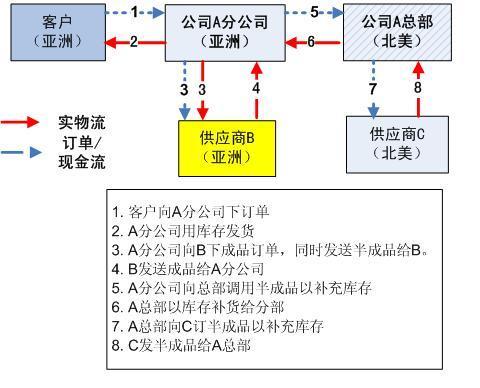

为避免财务风险,资源经理推出第二套设计方案,即由供应商C卖半成品给公司A在北美的总部,总部再内部转移到亚洲的分公司,由亚洲分公司送到供应商B,完成深加工,最后发给客户。

这样做财务风险没有了,因为C与A之间算内部转移,不算营业收入。但问题是A的总部从实物流的角度讲不增加任何价值,却增加了不少交易成本。例如从C运到A,每件半成品运费好几美金,收入A的仓库,仓库外包公司收费几美金,发出总部仓库时,又得收费几美金,从北美到亚洲,运费成十美金。等到了亚洲分公司,一进一出,仓库手续费好几美金。这都是付给第三方的成本,一年就得数万美金。公司内部,采购、计划得两套班子,总部的计划负责总库,计划半成品的采购进度,由总部采购员执行;亚洲分部重复同样的事,不过计划与采购的对象是成品。从供应商管理角度讲,这个方案要管理两个供应商,意味着价格谈判、产能规划、绩效管理等都得做两遍。相比方案一,方案二对公司A的工作量来说至少翻倍,但成本更高,因为增加的工作量是在北美。

这还没完。方案二避免了财务上的人工调整工作,却带来计划上的问题。原来公司A的计划是基于销售数据的,半成品没有销售给客户,在计划系统里就没有销售数据,所以计划系统就没法自动、系统地规划半成品的采购进度。成品的销售历史倒是有,但没法在系统里自动转化为半成品的计划。这就意味着人工调整。这样潜在的风险要么是半成品积压过多,要么断货,都是典型的计划问题。

当然,有人会问,为什么供应商C不把半成品直接卖给A的亚洲分公司呢?原来是国际贸易中的税收因素在作怪。如果分公司直接买,就得多交税。公司A的年销售额达二三十亿美金,这么大的规模,还没法有效解决看上去很基本的财务与税收问题,让工程背景的资源经理唏嘘叹息,但又不得不承认现状,另想高招。

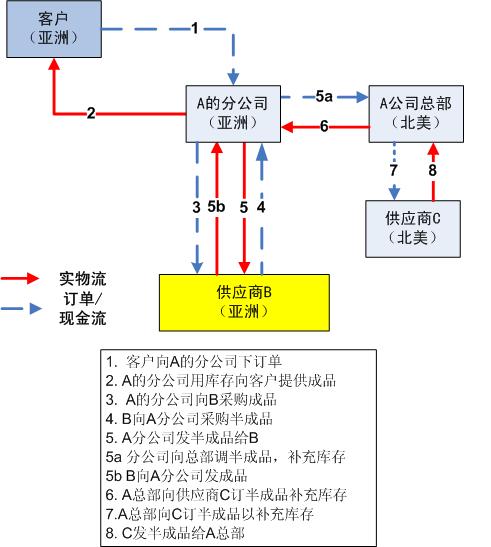

方案三就着重解决计划问题,有点“头痛医头,脚痛医脚”的味道。为了让计划系统有半成品的销售数据,方案三把供应商B当作客户,先把半成品卖给B,再把成品以另一个零件号买回来。补丁打得越多,漏洞往往也越多。细心的读者已经发现虚报营收的影子,因为半成品卖给B与成品卖给客户的过程中,半成品的成本两次算入营收。而且与B的买卖过程中,B得下订单给A,A又得下订单给B,围绕这两个订单又增加了不少活儿。产品资源经理看到过一篇文章,说围绕一个订单的管理成本是100美元,他认为那有点太高,不实际;但就算是十块、二十块的话,一年光这一点就得上万美金,再加上方案二中的成本,供应商C的价格优势也所剩无几了。

独特案例后的共性

这个案例有点独特,不是每一个供应链都有这么多的独特问题,尤其是营收虚报方面。但是,它反映出的共性是如何优化实物流、信息流和资金流。这三条流的设计是供应链设计的核心。

实物流就是产品的具体流动,例如案例中的半成品是否得通过总部,是否在亚洲分部与供应商B之间倒手。产品的移动、存储意味着成本。移动距离越远,中断点越多,存储时间越长,意味着运输、仓储、库存的成本也越高。方案三毫无疑问成本最高,就是因为供应链的中间环节太多;方案一的物流成本最低,因为供应链最简捷。

但是,方案三却解决了方案二中的信息流问题。方案二中的计划部分不能自动化,因为成品的销售数据不能自动为半成品的计划所用,信息流在这里中断。方案三增加了一道手续,即把供应商B当作半成品的客户来处理,以自动产生半成品的销售数据,让计划需要的信息流通畅。但是,代价是增加实物流成本并带来资金流问题。另外,从信息流的角度讲,方案二和三中的两个供应商都能直接跟公司A接触,离最终客户的距离都较近,所以信息流通更通畅,“牛鞭效应”相对小于方案一。

财务、外贸、税收问题属于资金流范畴。虚报营收是重复计算资金流入,双重关税降低利润,而A的亚洲分公司不能直接向C下订单则对资金流意味着“此路不通”。国际供应链管理中,资金流带来的问题不见得比实物流小。欧洲共同体、北美贸易区的建立,在打通实物流的同时也是为打通资金流。例如这个案例放在欧洲共同体,很多问题就不成问题,供应链也就更简单。此外,在这个案例中,方案一对供应商B的资金流潜在影响最大。公司A的标准付款周期是45到60天,而C的标准收款周期是30天,这就意味着B得垫资15到30天。对一个小公司来说,这样的资金积压可能影响现金流。但是,有趣的是,供应商B还是愿意承担这个责任,因为这样他们的账面营业额更大:假定A得付给C 1000美金,给B 200美金,方案一里C的账面营收是1200美金(尽管1000美金转手给了C),而其余两个方案则是200美金。当然方案一也降低了B的账面利润率,但对一个处于快速增长阶段的公司来说,营业额比利润率更重要。这也说明在供应链里,各方的利益诉求并不一定相同。有些看上去挺不合理的东西,往往有其存在的原因。供应链经理的任务就是理解并巧妙满足这些需求,同时兼顾供应链的效率与公平。

实物、资金、信息流都最优很难实现,有时候就根本不可能。例如方案一要求财务部门每月人工调整营收,也意味着采购部门得花大力气管理、帮助供应商B,增加他们的工作量;方案二解决了财务问题,却增加了采购、计划和物流部门的工作量;方案三解决了计划问题,但采购、计划的工作量没减轻,却又带来财务问题,因而最不可行。那么,三流之间就得寻求妥协方案。于是供应链设计就成了部门之间、公司之间的角力场。

那么,什么样的供应链设计最好呢?那就是三流整合中,综合成本最低、综合效率最高的方案。很多时候很难决定是否成本最低、效率最高,那就得广泛参考各方意见,尽量权衡各方利益,凭经验选定方案了。这对供应链设计人员的资质、经历、对三条流的理解要求挺高。看上去挺战略层面的供应链设计,其实更多的是对细节的处理。

刘宝红,西斯国际执行总监,“供应链管理专栏”创始人。现旅居硅谷,往返于中美之间,帮助本土企业提高采购与供应链水平。刘先生毕业于美国亚利桑那州立大学,获供应链管理MBA。他是美国注册采购经理(C.P.M.)和六西格玛黑带。

自做自受 2015-7-3 10:53

用户1482750 2012-7-23 14:04

用户653811 2012-6-13 15:12

写的很好

用户975289 2012-3-8 23:08

很好的一个案例分享,收藏了好好学习哦

用户945357 2012-1-31 14:40

用户1019499 2011-10-14 14:51

用户955325 2011-10-9 16:22

用户801613 2011-9-28 09:56

用户914027 2011-9-9 09:18

用户927386 2011-9-7 16:00