近日,因英伟达公司涉嫌违反《中华人民共和国反垄断法》及《市场监管总局关于附加限制性条件批准英伟达公司收购迈络思科技有限公司股权案反垄断审查决定的公告》(市场监管总局公告〔2020〕第16号),市场监管总局依法对英伟达公司开展立案调查。

起因是英伟达今年3月以69亿美元收购以色列芯片公司迈络思,被中国市场监管总局依法立案进行反垄断调查。英伟达与迈络思作为跨国公司在多国开展业务,其并购需通过各国反垄断审查。依据中国反垄断法,境内营业额超4亿人民币的企业并购需申报。此次调查或对国产算力替代如华为等企业产生利好,或预示国产GPU、AI芯片将迎重大突破。

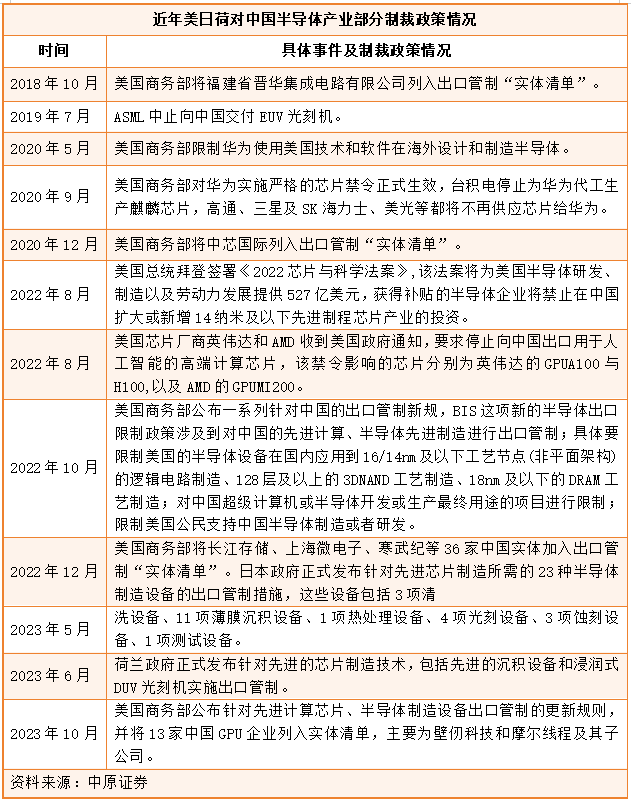

近年来,美国政府对中国半导体产业的制裁和出口管制持续升级,意图阻碍国内相关产业发展。美国的制裁一定程度上也倒逼国内企业加速自主可控的进程。据海关总署统计,截至2024年11月7日,我国集成电路出口/进口金额比值从2011年的19.14%提升至2024年1-10月的41.63%。此外,工信部数据显示,2024年1-10月份我国集成电路产量达到3530亿块,同比增长24.8%。

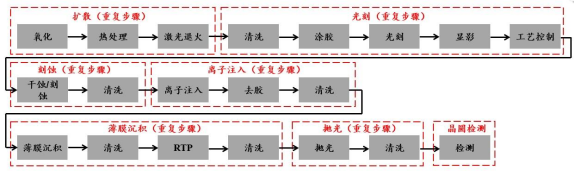

在国家政策的大力支持和众多企业的努力下,国产芯片的众多关键技术领域已经取得显著突破。例如,国产存储器产业发展迅速,在NAND flash、DRAM等方面紧跟海外最先进水平。同时,在刻蚀机、薄膜沉积、离子注入等半导体设备环节,国产替代进程也取得显著成效。

半导体前道晶圆制程对应的主要工序

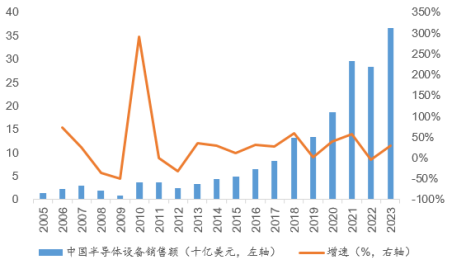

受益于全球晶圆厂持续提高资本支出,半导体设备市场空间广阔。根据数据,全球半导体设备的市场规模从2005年的329亿美元增加到2023年的1063亿美元,近18年复合增速约为7%。而中国半导体设备市场规模从2005年的13亿美元增加到2023年的366亿美元,近18年复合增速约为22%。

中国半导体设备市场规模情况

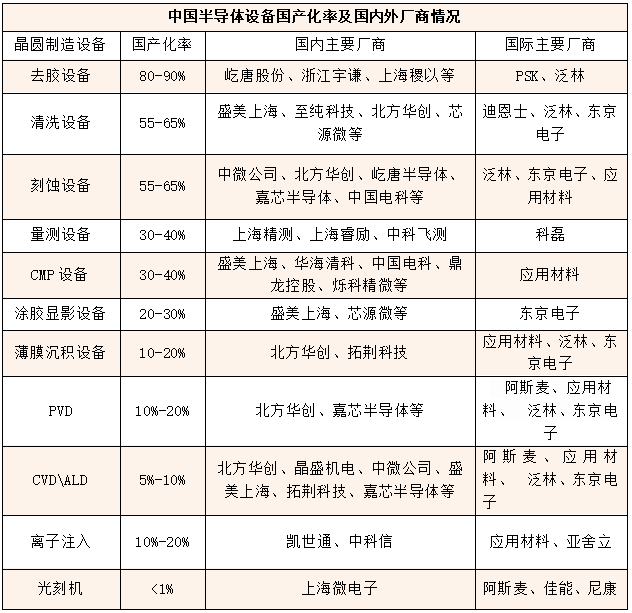

中国半导体设备的国产化比例在近两年实现了显著增长,从2021年的21%迅速提升至2023年的35%。在去胶、清洗及刻蚀设备领域,我国国产化率已超过50%,表现出较强的自主研发与生产能力;而在涂胶显影、离子注入以及光刻设备等高端技术领域,国产化率仍低于20%,这些领域尚需加大研发力度和提升国产化水平。

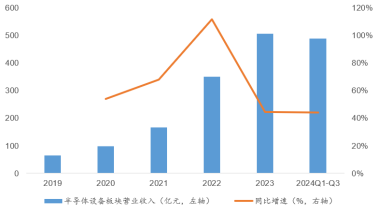

在半导体产业链自主可控驱动下,半导体设备板块2024年前三季度继续保持高速成长。根据Wind的数据,2024年前三季度A股半导体设备板块(中信)营业收入为487.51亿元,同比增长43.92%;归母净利润为85.81亿元,同比增长26.73%。在半导体产业链自主可控驱动下,半导体设备板块2024年前三季度继续保持高速成长。

2019-2024年半导体设备板块(中信)营收情况

第三代半导体的迅猛发展已成为国产化进程中的一大璀璨亮点。在碳化硅领域,中国大陆碳化硅半导体产业链上下游厂商纷纷布局,剑指8英寸碳化硅。据不完全统计,中国近两年来有超100家企业在碳化硅领域进行布局。中国大陆主要建有两条8英寸碳化硅晶圆产线,分别为芯联集成和士兰微的项目。随着未来几年内量产逐渐落地,推动碳化硅器件的国产化进程。

与此同时,国内科研机构和企业在氮化镓外延生长、器件制备和封装测试等关键技术方面取得了重要突破。目前国内已经形成了较为完整的氮化镓产业链。从原材料供应、外延生长、芯片制备到封装测试等环节,国内企业均有所布局。随着国内企业纷纷加入,共同推动我国氮化镓产业的蓬勃发展。

此文来源未来产链,部分数据来源于网络资料。文章不用于商业目的,仅供行业人士交流。

/2

/2

文章评论(0条评论)

登录后参与讨论