但除了晶体管和处理器研发之外,Intel还要花费数十亿美元建立能将研发成果产品化的晶圆工厂。晶圆代工本来就是一个靠规模化生产才能赚钱的买卖,Intel基于现有的产能选择为其他厂商做代工来扩大生产规模完全符合逻辑。毕竟,Intel面临来自台积电(TSMC)、三星(Samsung)、格罗方德(GlobalFoundries)的竞争压力。

但Intel这种“抢饭碗”的战略意欲何在?有多大的可行性?会遇到什么样的困难?

Intel晶圆代工厂

对于Intel发力晶圆代工,台积电董事长张忠谋曾指出:“Intel并不是专业晶圆代工厂,只是把脚伸到池里试水温,相信其会发现水是很冰冷的。”

张忠谋甚至引用了斯大林格勒战役,他表示,战役对苏联来说是生死问题,但对德国则不是,因此,德国 30 万大军被全歼。而晶圆代工就是台积电的斯大林格勒。台积电从来不低估竞争者,不过,面对竞争,意志是很重要的问题,晶圆代工对台积电是职业,是生死问题,台积电有决心防御。

9.jpg960x333 71.3 KB

9.jpg960x333 71.3 KB 2010年以前,Intel的晶圆工厂原本只负责生产自家设计的芯片,在收购Altera后,Intel开始扩大产能,并更加重视代工业务,希望能够与三星和台积电的10纳米制程工艺抗衡,逐步跟上曾一度落后的移动设备处理器大潮。Intel于今年8月宣布将代工基于ARM架构的芯片,无疑为自己在晶圆代工市场抢占一席之地开了个好头。

目前,Intel已经宣布将为Achronix、LG、Netronome、Spreadtrum等公司代工,覆盖22纳米到10纳米的制程工艺,产品将包括网络加速器、FPGA、移动SoC等。

显而易见,Intel正在将主要业务从传统的PC和服务器处理器,转向数据中心、物联网等新领域。当然,每次重大的转型都会伴随着阵痛,过去几年里,Intel经历了退出移动处理器市场、收购McAfee、大规模裁员、收购Altera等重大事件。

不管结果如何,这家传统芯片巨头是铁了心要杀入人工智能(AI)、物联网(IoT)、虚拟现实(VR)等目前最火爆的市场了。

Intel的AI时代新战略

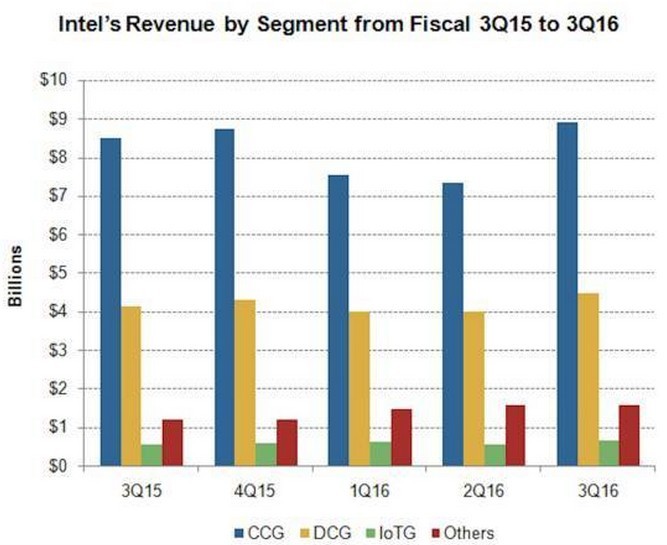

下图是Intel从2015年三季度到2016年三季度的收入构成,可以看出Intel正在转向云业务、高性能计算,以及深度学习。在IoT领域,则专注于工业物联网、虚拟现实、自动化、无人机,以及可穿戴设备。

这次的转型的战略也不同于往常:与其从无到有去研发一项技术,Intel更倾向于与其他科技公司展开合作,比如Google、宝马、Mobileye(曾为特斯拉提供Autopilot自动驾驶技术)等。Intel也在通过一系列收购和内部管理调整,来使自己成为未来多元化的芯片供应商。

特朗普为Intel带来了新希望?

在移动处理器制造方面,Intel落后于三星和台积电是显而易见的,但现在美国政府换届很可能会给Intel带来了一个千载难逢的新机遇。

美国当选总统唐纳德·特朗普(Donald Trump)在竞选时就明确表示,会竭尽所能将制造业迁回美国国内,增加美国当地的就业机会。随着特朗普的最终当选,当初被科技巨头们所不齿的这位地产大亨貌似要动真格的了!

美国时间12月14日,特朗普召集11家科技巨头的掌门人开吹风会,表明接下来的政策将不同于往届政府:你们搬回美国来,钱的事儿好说,有什么搞不定的直接给我打电话。言下之意非常明显,不回来的自己看着办。

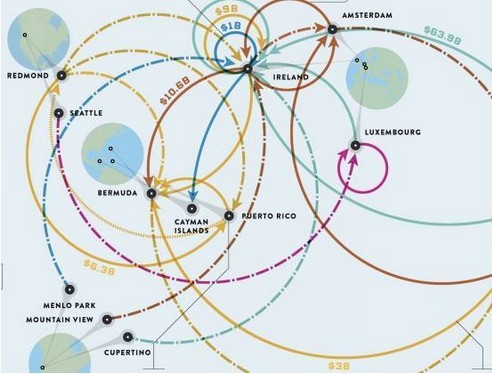

据美国非营利机构“公民税收争议组织”(Citizens for Tax Justice

)统计,美国跨国企业海外避税资产高达2.4万亿美元,被特朗普叫去开会的11家科技企业占到了其中的四分之一,约5600亿美元。

根据美国相关法律,这类海外资产需要缴纳高达35%的所得税。但科技企业在避税方面显得技高一筹,因为它们的价值更多是建立在非物质化的知识产权上,而非固定的工厂、土地等。所以,只要不违法,它们宁愿冒着被骂被调查的风险,也不愿意把资产转移回美国本土,除非有重大的税收减免。

然后,作为补偿,特朗普真的有可能为这些科技巨头送上了一份大礼:他曾提议,将美国企业回流本土的海外资金税率降低到10%。打开计算器,如果这一政策落实,税率将从35%一下子骤降到10%,这将为“特朗普科技峰会”那一屋子人节省约1400亿美元!

以Intel为例,该公司在上述那一屋子人里面的海外资产名列第七,约269亿美元。这就意味着,如果美国科技公司要将生产制造搬回本土,Intel将节省近70亿美元。而且,随着软银、富士康美国投资计划的公布,怕是连苹果公司也要考虑是否要跟着富士康回美国了。

美国大型科技公司的部分避税线路

反观像Nvidia、高通等自己没有晶圆工厂、全部依靠台湾和韩国的制造商们生产产品的公司恐怕要面临大麻烦。如果需要缴纳的附加税超过美国本土的生产成本,这些公司必然会考虑寻找美国国内的代工商。

何况,Intel的芯片工艺本来就是世界一流,这些被“逼”回美国本土的订单无疑将成为Intel的囊中之物,Intel也将得益于此进一步强化自己的晶圆代工能力。

Intel为芯片代工业务做了哪些准备?

Intel在采用14纳米制程工艺后成本效益开始增加,让Intel更加坚定了快速转向10纳米工艺的决心,并将于2017年底推出全新架构的的Cannon Lake处理器。

然而,Intel姗姗来迟的10纳米工艺却被竞争对手三星和台积电抢了先:三星10纳米工艺的处理器已经开始量产,高通最新的骁龙830就是有三星负责生产;台积电的10纳米生产线目前也基本布局完毕,将于明年上半年投产。

Intel的芯片代工模式

目前,Intel的晶圆工厂已经与ARM达成了合作,为联想(Lenovo)提供移动芯片产品,这也是Intel代工业务的第一个大单。

Intel也在重新审视公司的技术路线,将把以前的每两年提升一次制程工艺、推出两款处理器的周期,延长到每三年提升一次、推出三款处理器。这个技术路线图已经从14纳米工艺的第三款处理器Kaby Lake开始执行。

但有意思的是,传言Intel可能在2018年初,继2017年底推出基于10纳米工艺的第一款处理器后,再推出一款14纳米工艺的处理器Coffe Lake,这将是历史上首次市场上同时出现两款不同制程工艺的Intel产品。

此外,Intel在出售McAfee多数股权后,有望在明年将运营成本减少10-15亿美元,这笔释放出的费用也极有可能投入到晶圆代工业务方面。

竞争对手已采取行动

多年以来,Intel都一直认为,相较于主要竞争对手台积电,自己现有的14纳米的芯片制造工艺和即将面世的10纳米工艺更具优势,所生产的芯片密度也会更高。Intel解释说,密度更高的芯片可以降低单个晶体管的成本,相比较而言,这种高密度生产技术产出的芯片,在同类产品中可以称得上是密度价格比最高的了。

事实上,Intel今年早些时候就声称,虽然同样都是10纳米制造工艺,但其在逻辑密度上的优势比对手足足领先一代。

Intel的这一说法的确可信,事实也已经表明他们的10纳米工艺所生产出来的芯片在尺寸上要比竞争对手小得多。然而,Intel貌似忽略了其真正的竞争对手并非台积电的10纳米工艺,而是其最新的7纳米工艺。

不凑巧的是,台积电最近刚刚透露了一条关于7纳米生产工艺的关键技术的消息,这也就基本证明了,Intel的产品在芯片密度这一指标上的优势已不复存在。

台积电的7纳米SRAM单元

通常对比相同密度芯片、不同生产工艺的有效方法就是建立起一个相同的结构——比如,相同的SRAM(静态随机存储器)。据Intel披露,其使用14纳米所生产的高密度SRAM单元的尺寸只有0.0499平方微米,这显然优于台积电20纳米或16纳米的制造技术。

然而,最近台积电又公布了其7纳米工艺所生产的高密度SRAM单元的尺寸已经缩小到只有0.027平方微米了——只相当于Intel的一半。而Intel如果想要重新夺回其在这方面的领先优势,就必须要把它的高密度SRAM单元至少缩减54.1%。

Intel的10纳米工艺与台积电7纳米工艺对比

比较了Intel连续几代的高密度SRAM单元就会发现,每一代产品尺寸的比例系数相较于上一代基本都维持在0.54左右。

Intel的45纳米高密度SRAM单元的确非常粗糙,但到了32纳米阶段,就有很大幅度的改善。而当发展到22纳米和14纳米时,高密度SRAM单元的尺寸依旧在缩小,只不过缩小的比例都小于0.5,和上一代相比降幅没有那么大而已。

但只要Intel可以将这一发展势头保持下去,那么它10纳米工艺所生产出来的高密度SRAM单元就可以与台积电的7纳米工艺相抗衡。

当然,只是这一次Intel不能再宣称其“领先一代”的说法了。

Intel的新处境

由于14纳米和10纳米工艺的研发滞后,Intel已经丧失了曾领先两年的优势地位,落到了与三星、台积电齐头并进的境地。更糟的是,Intel仍没有找到重返领先地位的正确姿势。。

与此同时,台积电则正竭尽全力要在芯片密度这一指标上追上Intel,就公开消息判断,他们计划每两年就要对他们芯片的尺寸进行进一步缩小。

台积电意欲发力7纳米制程工艺,以击败三星和Intel,并将在2017年上半年试投产。

而Intel的前景就不太乐观了,据称他们准备将10纳米的工艺一直沿用三代,不过每一代的晶体管的性能都将得到提升,但即便如此Intel也已经很难在芯片尺寸这一指标上赶上台积电了。

从商业的角度来讲,芯片丧失在尺寸上的优势对于Intel来讲打击最大的就是潜在客户的流失。Intel计划在移动设备和网络基础设施两个领域发力,如果他们的晶体管表现的和曾经的芯片一样具有优势的话,那么就仍会对客户具有吸引力。

美国制造 VS 中国台湾制造

按Intel和台积电目前的技术路线图和商业布局来看,两家公司可能在2018年或2019年展开正面交锋。

这场交锋中有两家企业变得非常重要:Nvidia和苹果。

先说Nvidia。即便在整个PC出货量下降的大背景下,Intel在游戏领域的表现还是非常引人瞩目。游戏产业也成为了为数不多的Intel微处理器“杀手级”应用。但除了更快的中央处理单元(CPU),图形处理单元(GPU)对于游戏市场来说更为重要。

专门开发新的GPU产品或者收购市场上现有相关公司显然不在Intel的考量范围内。但与图形处理市场的主要玩家Nvidia合作,帮助其生产处理器显然是一个不错的切入点。

40.jpg975x312 65 KB

40.jpg975x312 65 KB 但别忘了,Nvidia与台积电的合作关系相当紧密,要说服Nvidia放弃“台湾产”而转投“美国造”显然不是一件容易的事,尤其是那些高附加值的游戏专用芯片产品。但随着特朗普的上台,Nvidia可能最终要面临抉择,Intel当然也有机可乘。

再说苹果公司。如果说某个移动芯片业务能让Intel感到兴奋,那无疑会是来自苹果公司的订单。苹果公司每年有几百万的高端手机与平板电脑处理器需求,对代工商来说,能够代工制造这些苹果公司设计的处理器,这就意味着数十亿美元的收入。

历史上看,三星和台积电一直以来为苹果提供代工服务。A7处理器之前一直由三星代工,A9则由两家瓜分了订单,A8和A10的订单则由台积电全数吃下。

虽然苹果公司一向以对下游厂商的“霸王条款”闻名,但这并不意味着它不会选择市场上最好的产品。更何况已有消息称,Intel正在和苹果公司接触,争取将部分A系列处理器挪回美国本土、使用其10纳米制程工艺来生产。加之,Intel已经获得ARM架构移动处理器的代工授权,将进一步加速其赢得苹果的订单。

甚至有市场分析师直接指出,Intel将在2018年代工苹果的A12处理器。这个时间节点正好是台积电7纳米工艺的量产期,双方的正面交锋在所难免。但考虑到Intel的10纳米工艺成熟度,苹果公司哪怕愿意向Intel下订单,可能也得等到2019年了。

台积电在面临各种外部猜测时也没有过多解释。他们表示,相信自己的产品稳定性和交付速度。以台积电目前在代工市场的地位,还不用太担心。

但未雨绸缪的工作也是要做的,鸿海集团董事长郭台铭联合软银集团CEO孙正义递交给特朗普的那张亲笔签名的“投资承诺书”,明显是要加强台湾半导体制造业在美国本土的存在。

当然,Intel之于美国,台积电之于中国台湾,都是半导体产业至关重要的存在。成败与否,除了纯粹的技术竞争,还有诸如政治气候、公司战略、生产成本等诸多因素的影响。比如,特朗普新政策的出台,就有可能改变全球半导体行业的生产布局。

目前看来,Intel在移动芯片领域奋起直追的路上,遇到了一个绝佳的机会,此刻选择在晶圆代工领域发力,就很容易理解了。

来源: 搜狐——麻省理工科技评论

/3

/3