一、设计业产值首超封测业

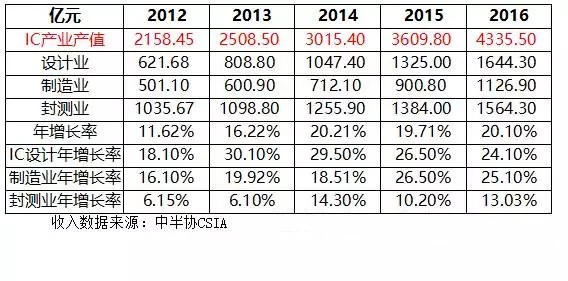

根据中国半导体行业协会统计,2016年中国设计业全行业销售额达1644.3亿元,比2015年的1325亿元,增长25.61%(2016年长沙ICCAD高峰论坛上,中半协IC设计分会理事长魏少军教授预估是1518.52亿元,比2015年的1234.2亿元,增长23.04%),并首次超越封测业,成为设计、制造封测三业中状元。

世界集成电路产业设计业、制造业和封测业三业占比惯例为3∶4∶3。从表一的数据看,中国半导体设计业、制造业和封测业三业比例还不协调,制造业的比重严重偏低。

中国半导体产业发展进程中,封装业多年来占有中国半导体产业总收入的一半以上,这几年来,设计业和制造业得到了大力发展,一直保持20%以上的高增长率。

表一、中国IC产业2012--2015年的增长变化情况

而按照上述中半协公布的数据,设计业产值也首次超过中国台湾地区IC设计业产值,按TSIA和IEK的统计,台湾2016年IC设计业总销售额为新台币6531亿(按人民币对新台币1:4.638的汇率,折合人民币1408.15亿元)。

二、IC设计产业集中度有提高,但喜中有忧

2016年,我国设计企业的整体经营状况继续改善,龙头企业的优势更加明显。下表给出了2016年中国十大集成电路设计企业的最新排名(数据来源ICCAD 2016魏少军理事长报告)。从表中可以看出,2016年,十大设计企业的销售总和达到700.15亿元,占全行业销售总和的比例为46.11%,比上年的43.79%增加了2.32个百分点,保持了过去几年一直稳步提升的态势。

但相比美国接近90%和中国台湾地区超过80%的集中度,我们46.11%的集中度明显偏低,还有很大的提升空间。

表二、中国2016年前十大IC设计情况

(此表中前十大设计公司排名,由于魏整理长在ICCAD 2016只公布收入数据,未提供具体公司名称,公司名称是笔者与各地方协会经过沟通后进行填空)

对比发现,2016年700.15亿元比2015年的540.47亿元增加了159.68亿元,增幅更是达到惊人的29.54%。但经过分析发现,这个数字恐怕值得拷问。

从上表中可以看到第三和第九分别是豪威科技(OV)和芯成科技(ISSI)两家原美商,大家都知道,由清芯华创和武岳峰资本收购的豪威科技(OV)和芯成科技(ISSI)都于2016年回归落户北京(最后将分别并入君正和兆易创新这两个上市公司),而两者收入合计113亿元,占前十大的16%;如果刨除这113亿,中国IC设计业的增长年度增幅将低于20%。

同时,前十大中,海思半导体、中兴微电子、智芯微电子的背后站着的分别是华为技术、中兴通讯、国家电网,这些富爸爸无不对子公司的营收有着莫大的影响。

而我们可以从表四可知,通信领域是我国IC设计公司的重点领域,2016年该领域总收入达688.4亿元,占IC设计整体收入的45.33%,而海思半导体、紫光展锐、中兴微电子三家的收入就达445亿元,占通信领域的64.64%。

表四、中国设计企业的主要产品领域分布

从表四可以看出,模拟、功率、导航三大领域出现大幅下滑,这与中国IC设计公司在市场上的表现不符。

所以表四中的数据,可能不具备年度可比性,只是具备一定程度不同的参考价值。原因是由于各公司上报数据时,由于数据报送人员变更或公司产品收入结算口径变换所致。

三、设计公司创新能力不强

中半协IC设计分会理事长魏少军教授在ICCAD 2016高峰论坛演讲时强调,虽然我国集成电路设计业取得了很大的发展,产业规模不断壮大,但整体水平不高已成为产业面临的首要挑战。

具体体现在三个方面:一是“整体技术水平不高、核心产品创新不力、企业竞争实力不强、野蛮生长痕迹明显”等问题依旧存在,影响设计业持续高速发展的深层次矛盾尚来缓解。二是主流产品水平不高,我国芯片设计业的产品范围已经涵盖了几乎所有门类,出货量不算少,可产品单价很低;部分产品虽然拥有了一定的市场规模,但总体上仍然处于中低端,在高端市场上还无法与国外产品展开竞争;少数技术性能达到国际同行水平的产品,也由于成本等因素,无法形成规模。三是创新能力不强,时时显露出为了创新而创新的痕迹,资源导向的创新明显,市场导向的创新不足。

笔者与很多设计公司的老总聊过,大家都意识到IC设计业的终端目标必须外延,要与其它行业相结合,走大电子之路,既要着眼于存量市场,更要注意用创新的产品去开拓和占领增量市场。

当今发达国家的微电子业早已渗透到国民经济的各行各业。 传统电子行业的内部市场是有限的,竞争激烈,还经常有“一窝蜂”现象,而外围的市场却是宽广的。而微电子产业有着极强的渗透性,几乎所有的传统产业只要与微电子技术结合,用芯片进行智能化改造,就会重新焕发青春。

四、设计公司价值虚高

中半协IC设计分会理事长魏少军教授在ICCAD 2016高峰论坛演讲时表示,随着国家集成电路产业投资基金的建立和社会资本加大对集成电路产业的投资,部分设计企业在盲目拉升自身价值,投资人对此叫苦连天,一些本来看好的项目也不得不放弃,如此做法将影响到正在推进的产业整合。

笔者曾在2014年初牵线撮合一起资本收购。2014年2月双方开始接触,到5月底双方达成意向,结果6月《推进纲要》颁布,设计公司立马提出十倍于协议价的价格,资方一看无法沟通,放弃;结果由于资金的影响,该设计公司在2015年3月被另一家资本以原协议价的一半收购。

还有一家公司缺乏资金,笔者给介绍了多家投资公司,但终因双方的估值相差一个数量级,而无法谈成,公司也于2016年9月处于停业中。

对于中国股票市场中的集成电路股过高的市盈率就不再讨论了。因为真心希望设计公司摆正位置,不要狮子大开口,产业牛人有的是,资本可以西方不亮东方亮。

五、警惕“一女多嫁”,防止有数量没质量

随着国家集成电路产业投资基金的建立和社会资本加大对集成电路产业的投资,我国集成电路产业迎来了新一轮的调整发展,芯片设计公司的增长更是惊人。魏理事长在ICCAD 2016高峰论坛上说,2016年统计的IC设计公司达1362家,比2015年的763家增长85.1%。

笔者认为,之所以会出现如此惊人的增长速度,是“一女多嫁”结下的恶果,对于“一女多嫁”必须给予警惕, 以防出现。

国家规划了北京、上海、武汉等几大芯片产业基地,就是为了避免资源分散。但是大多数城市都不管不顾本地的实际情况,全国多个二三线城市都成立了集成电路产业发展资金,据不完全统计,各地的集成电路发展基金已经超过3000亿。

各地政府设立产业发展基金和打造集成电路产业园,本无可厚非,但其实很多地方缺管基金操盘人和合格的园区负责人,各地方政府出台了集成电路产业的优惠政策只能是比谁更优惠,把集成电路产业发展基金当成了税收补贴,对集成电路企业盲目引进。而为了享受其他地方政府的税收优惠政策,就出现了“一女多嫁”的现象,从而导致中国IC设计公司有数量没质量。

如S市的一家设计公司,在B市、T市、X市、N市设立多个分支机构,而位于Z市的某公司也在S市、B市、C市等设立多家分支机构,这样一来,原本S市、Z市的一家公司,因为研发及分支机构落户在不同的城市,一下了就多出了两三家甚至上十家公司;而最近两年B市的很多设计公司也纷纷在H市、C市等二、三线城市设计分支机构,H市曾一次性签约20多家设计公司。笔者不知道这样的招商引资对产业有什么促进作用。

事实上,这种分支机构大都充其量就是一个销售或售后支持机构,根本不具备研发条件,还有就是二三线城市根本不具备吸引高层次人才的条件。

笔者了解到,这些设计公司在拿到各地政府的补贴或税收优惠政策后,有相当一部分公司不是加大投入研发,而是去进行价格大战,从而对部分初创公司进行扼杀。

虽然说“物竞天择,适者生存”,但是这可能会对产业产生难以估量的不利影响。

笔者希望地方政府能从产业链整体考虑,不要简单提供资金、税收等政策,应该认清当地的优势,出台一些促进整机与设计公司的联动政策,以市场方式来培育产业。

六、数据真得重要吗?

最后,还是回到数据上来。

虽然,IC设计业从公布的数据来看,取得了可喜的成长。数据确实好看,但是我们不要被数据蒙蔽了双眼,我们更希望数据了解分析以下几个方面的数据。

一是真正属于我国本土的IC设计公司的收入是多少? 现在外资公司在华的研发及分支机构的收入应该都是计算在内的。

二是真正属于FABLESS公司收入是多少? 现在统计中的具备板级或系统级设计的公司的总收入中应该如何剥离计算?

三是我们的集成电路产业销售额中,设计业、制造业和封测业三业产值是否存在重复计算的问题?

四是如何使得八大产品领域的年度数据更具备可比性?

数据重要不重要呢?

重要。那么我们有必要设计一套好的数据收集系统。

文/赵元闯

来源: 芯思想

/5

/5