然而,这家披着“国家队”的北京互联网电视企业,最近却相继曝出了裁员、拖欠供应商尾款甚至内部管理混乱的负面消息。

新浪科技就此事致电看尚创始人、环球智达总裁付强,他承认了公司最近在进行人员调整优化的消息。但当新浪科技进一步询问裁员比例等其他消息时,他却以“公关部口径为准”拒绝了采访。随后看尚公关部对新浪科技表示,公司确实存在人员优化调整,但并没有严格意义上的比例。

此外,看尚也承认推迟结算了项目款项,但均是在与合作双方协商一致的情况下进行的暂时延期。而公司的架构调整,预计将在今年12月公布。

一家与看尚签约的广告公司对新浪科技透露,虽然合同还未到期,但几个月前看尚就没有了宣传推广的需求。无独有偶,看尚官网的最新消息,也截止到了今年4月份的新品发布。

可以确定的是,看尚下半年的营销,要远远小于去年,甚至上半年。在11月初,每个商家都在备战双11的时刻,看尚选择了保守作战,求稳后再发展。

实际上,这并不是个案,它可以看作是整个互联网电视的缩影。2015年是互联网电视企业最风光的一年,而随着2016年底彩电面板以及其他原材料的价格疯涨,走“薄利多销、内容盈利”模式的互联网品牌,也纷纷偃旗息鼓。

“眼看他起朱楼”

互联网行业涉足电视制造领域,是从互联网电视盒子开始的。相比传统有线电视提供商的机顶盒,互联网盒子可以获取互联网上的资源,内容数量获得了量级的飞跃。

而大力购买了无数版权的乐视网,顺势也开始扩展内容的播放场景,正式在5月推出了第一代超级电视。小米紧随其后,也在同年9月推出了电视产品,从此也拉开了互联网电视的序幕。

▲2013年至今国内电视行业销量(数据来自奥维云网)

2014年,是彩电行业不容乐观的一年。来自奥维云网的数据显示,2014年全年国内电视销量4461万台,同比下滑5.6%,彩电行业30年来首次出现负增长。

这一年,TCL董事长李东生曾感叹:2014年彩电产业市场同比下降7%,从开始做彩电到现在,中国市场从来没有下降这么厉害,电视制造业拐点已经到来。

影响2014年电视销量的,有政策监管、房地产滞销等多种因素,其中最主要的就是在线视频行业的崛起,以及手机、平板等多使用场景的冲击。

2014年,合并后的优酷土豆拿下了40亿元人民币的净收入,较2013财年同期增长33%。爱奇艺、腾讯视频也纷纷开始加大自制剧以及版权的投入。来自艾瑞的数据显示,2014年,仅第三季度市场规模就接近70亿元,环比增长9.3%,同比增长83.2%。

而互联网电视,也搭上了在线视频这趟快速发展的列车。奥维数据显示,彩电行业大环境虽然处于下滑态势,但互联网品牌电视市场份额却从2013年的1%激增到6%,乐视也在这年同时挤进国内市场份额的前十。

乐视小米的营销,给本不怎么活跃的电视市场带来了新的玩法。通过相对较低的利润率迅速扩大市场,随后在内容运营上尝试盈利。这种运营方式被各大传统厂商和创业公司学习。此后,互联网电视迎来爆发期。

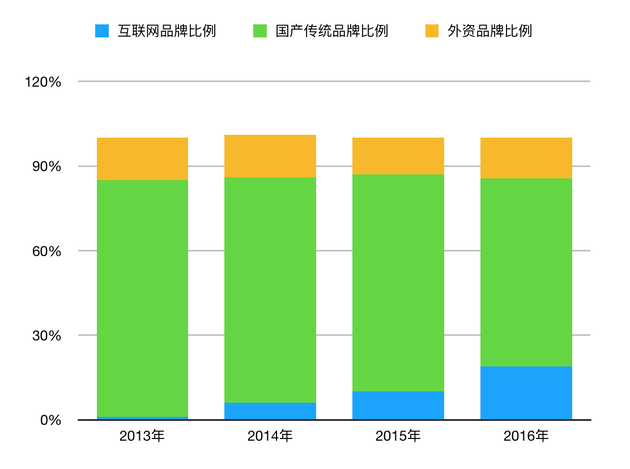

▲2013年至2016年互联网品牌电视市场份额

奥维数据显示,2015年互联网电视市场份额超过10%,2016年更是飙升到了18.9%。作为一名从业者,印象中最疯狂的时候每周都有电视品牌的发布,甚至一周内几个品牌同时发布产品,乐视甚至做到了月月有新品。

然而好景不长,日本、韩国、中国台湾相继发生地震,在天灾和巨大的市场需求双重作用下,显示面板和半导体上游价格迅速飙升,整个电视行业状况在经历了2015、2016两年的复兴后再次急转直下。

洗牌在即 互联网电视能否走出泥潭

最近传出引退消息,一手构建起超级电视的乐视梁军,在年初抛出了一封公开信,对今年的市场宏观环境提出了四个判断:

第一,这几年大量新互联网品牌以各种名义进入已经缺乏有效增长的智能电视市场,提前透支了未来几年的销量;

第二,整个电视行业都面临原材料成本上涨问题,导致整体电视产品出现持续性的价格上涨,抑制了部分电视消费需求;

第三,中国房地产市场的调整将会持续一段时间,电视产品销售缺乏房地产行业的有效拉动;

第四,消费结构向中高端升级,中国用户需要的不再是低价产品,而是优质的产品。

随后,不断下滑的电视销量也印证了梁军的判断。奥维云网的数据显示,2017年彩电行业第一季度销量同比下滑5.8%,第二季度同比下滑9.5%,第三季度同个数值甚至跌到了12.9%。

而WitsView数据显示,今年4月面板价格最高峰时,各尺寸价格比去年7月的价格均提升了25%以上,小尺寸面板价格尤为明显,32寸液晶面板均价上涨了近40%。而最吃不消的就是主打低价、力求扩大市场的互联网电视。

除看尚以外,乐视由于帝国的崩塌,今年前三季度销量仅150万,与去年的600万相差甚远;与乐视极为相像战略布局的暴风TV严重亏损、剥离上市主体、艰难融资,使其一直背负“下一个乐视”的舆论压力;一度投资康佳、赞助《中国新歌声》的微鲸,今年也采取了相对保守的运营策略。今年唯一增长了的小米电视,全球市场份额也仅仅提升了0.4%(奥维云网数据),不足以扛起互联网品牌的大旗。

那么除了天灾带来的成本上涨,互联网电视品牌输在了哪里?供应链能力薄弱和核心技术的缺乏是主要原因。纵观今年全球电视出货量前三名的三星、LG和TCL,背后无不都有三星面板、LG Display和华星光电的支持。今年反弹势头迅猛的夏普,背后也有众多产线的功劳。

而显示技术的缺乏让互联网品牌在高端品类上无法与传统品牌相抗衡。以打了漂亮翻身仗的索尼为例,虽然本身并不具备液晶面板的生产能力,但在显示效果的优化上则到了无所匹敌的境界。在电视行业中,首先提出背光分区独立控制的概念,同类产品比其他品牌提早面市不止一年。此外,三星对于量子点技术和LG对于OLED面板的研发也是行业领先水平。

互联网企业赶上了用户从非智能电视向智能电视换机的浪潮,但解决了“从无到有”之后,自身的能力却不足以让这些品牌赶上“从有到优”的发展路线。

互联网电视经历了一段时间的由兴至衰,其实也并非毫无意义的闹剧。其给行业带来的启示,并不仅限于创维、海信、TCL分别推出互联网子品牌酷开、VIDAA、雷鸟,同时还让传统制造业明白了,制造电视不仅仅是组装硬件,软件和内容生态也意义非凡。

但与此同时,当传统企业开始构建内容生态,在内容提供上都相似的情况下,互联网电视品牌走入优势不在的局面也成了必然。

最近,WitsView公布的10月电视面板价格走势,大尺寸面板价格已稳定,而小尺寸开始回落。以小米为主的厂商,也于近日宣布32寸小米电视4A降价至千元以内。但业界普遍认为,低价策略伴随的利润少,尽管智能电视能够通过软件服务端收益来补贴,但目前国内消费者为资源付费的意愿整体偏低,并不能产生足够的效益。

而单从电视产品定价上看,如今的智能电视并没有低到去年的同级水平。以小米电视刚刚降价的32英寸产品来看,999元的价格,在去年价格战火热的时候可能只是一台40英寸电视的裸机价,而目前43英寸的电视价格普遍在2000元左右,依然比去年同期高出一截。

此外,价格战也透支了消费者的购买力。奥维云网数据监测显示,十一期间,国内彩电市场总销量同比下降了15.6%。降价后的第一次大型节日促销,却依然没能扭转目前智能电视市场的颓势。消费升级的大背景下,价格战的成效只能越来越小。

付强最后对新浪科技表示:“产业分大小年,我国电视行业处于高速发展态势,停下来歇歇脚,市场调整一下属于正常,没有只涨不跌的股票,所谓调整是为了行业发展更加良性健康,寒冬什么时间过去,我认为会在明年下半年,对于行业寒冬,我想补充一点就是行业对此要有正确的认知,这未必是坏事,行业高速发展暴露的问题,正好为调整结构优化业务提供了方向和机遇,企业也好、品牌也好一定要抓住这个机遇,对于遇到的问题要承认,要积极解决好才是根本。

作为互联网电视行业的一员,环球智达认为,暂时的困难只是为了长远的更好发展。另外关于行业未来发展,这一点我认为行业不变的是互联网电视的普及率、开机率日益提升,用户对于互联网电视内容的观看,局部已超越了传统电视台的收视,所以我对互联网电视前景依然看好,智能电视作为家庭娱乐中心,随着结构调整业务优化的健康发展,是势不可挡的,普及率、开机率及用户活跃度充分证明了这一点,未来各大互联网电视发展,产品品质及提供用户更优质全面的内容与服务,是核心方向,同时行业转暖,服务的提升也会带动硬件有效提升,环球智达目前的结构调整业务优化,也是由此而进行。”

文|新浪科技 杨中奇

/5

/5