中国科学院上海微系统与信息技术研究所

引言

集成电路材料对集成电路制造业安全可靠发展以及持续技术创新起到至关重要的支撑作用。本报告将全面梳理我国集成电路材料产业细分领域的发展状况。

本报告系列文章将分以下几个部分依次发布:(1)我国集成电路发展态势及我国集成电路产业总体情况 (2)衬底材料发展情况;(3)光刻胶和掩膜版发展情况;(4)工艺化学品和电子气体发展情况;(5)抛光材料和靶材发展情况;(6)封装材料发展情况。

本文为该系列的第二篇:《衬底材料发展情况》

衬底材料按照演进过程可分为三代:以硅、锗等元素半导体材料为代表的第一代,奠定微电子产业基础;以砷化镓(GaAs)和磷化铟(InP)等化合物材料为代表的第二代,奠定信息产业基础;以及以氮化镓(GaN)和碳化硅(SiC)等宽禁带半导体材料为代表的第三代,支撑战略性新兴产业的发展(图6)。

图6 衬底材料分类

目前硅已经成为应用最广的一种半导体材料。从半导体器件产值来看,2017年全球95%以上的半导体器件和99%以上的集成电路采用硅作为衬底材料,而化合物半导体市场占比在5%以内。从衬底市场规模看,2017年硅衬底年销售额87亿美元,GaAs衬底年销售额约8亿美元,GaN衬底年销售额约1亿美元,SiC衬底年销售额约3亿美元。硅衬底销售额占比达85%+,其主导和核心地位仍不会动摇。以下重点分析我国硅片、GaAs、InP、GaN以及SiC这几种重要衬底材料的技术水平和产业化能力。

1. 硅衬底

目前主流的硅片尺寸为300mm(12英寸)、200mm(8英寸)以及150mm(6英寸)。其中,12英寸硅片自2009年开始市场份额超过50%,到2015年的份额已经达到78%,预计2020年将占硅片市场需求超过84%的份额,是硅片市场的首要产品。

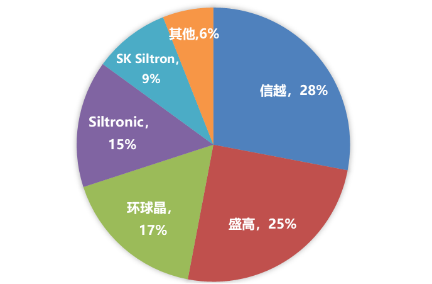

全球硅片市场高度集中。目前硅片的供应商主要有日本的信越化学和盛高、台湾的环球晶、德国的Siltronic以及韩国的SK Siltron,这五大供应商通过产业整合和并购已经占据了全球94%的市场份额(图7)。

图7 全球主要硅片供应商市场份额

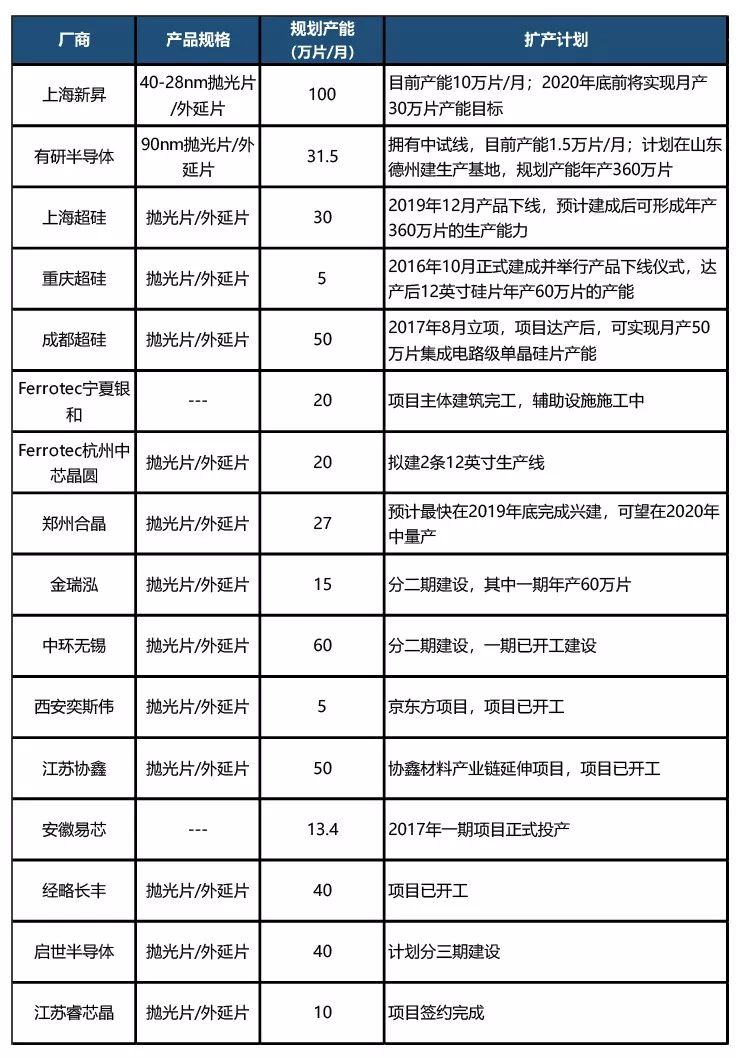

相比之下,我国硅片生产商分布零散,主要硅片产品集中在6-8英寸,12英寸硅片的研发和生产处于起步阶段。当前,有研半导体、金瑞泓、天津中环、洛阳麦克斯、合晶/晶盟、中环环欧等公司能够批量供应6英寸硅片,满足国内小尺寸硅片市场的需求。随着我国集成电路正积极迈向8英寸与12英寸制造,各地多项大硅片项目正在启动中。2017年以来,我国陆续已有近20个硅片项目公布规划,部分项目已开工建设,少数项目实现量产。

在8英寸硅片方面,未来我国新增硅片设计产能将超过350万片/月(表1),并且产能正在加速释放中。其中浙江金瑞泓建成了8英寸硅片的生产线,具备月产12万片能力;有研半导体8英寸硅片产能提升至每月10万片,达到0.13μm技术要求,并获得海外知名厂商的正片订单;中环股份建成了从区熔设备制造、单晶制备、硅片加工的完整产业链,具备月产5万片8英寸IGBT器件用抛光片生产能力;上海新傲、河北普兴、南京国盛等具备8英寸外延片批量生产能力。绝缘体上硅(SOI)作为硅衬底的一个重要分支,在高温、强辐射等特殊应用以及高频、低功耗等差等异化应用中优势明显。在商用8英寸SOI衬底方面,上海新傲拥有一系列自主知识产权的8英寸SOI产品,供货给全球一流芯片制造厂,应用于航空航天、射频通信等领域,相关产品持续上量中;沈阳硅基也有一定的SOI衬底制造能力,产品主要应用于射频及MEMS传感器等。

表1 国内8英寸硅片主要供应商及投产计划

在12英寸硅片方面,未来我国新增硅片设计产能将接近500万片/月(表2),但目前仅有上海新昇和有研半导体两家公司能够少量生产12英寸硅片,其中上海新昇已研发出适用于45~28nm工艺节点的12英寸硅片,实现产能10万片/月,完成产品认证数十个;有研半导体建有一条适用于90nm节点的12英寸硅片生产中试线,月产能1万片;除此之外,其他大硅片项目仍处于规划建厂或产品研发的早期阶段。

分析可知,我国8英寸硅片已经开始进入放量阶段,预计2年内将对全球8英寸硅片供应端产能影响。相较于8英寸国产硅片的量产进度,12英寸国产硅片远未进入产能释放阶段,与庞大的需求相比供应量远远不足。初步估计,到2020年我国大陆芯片制造能力有望达到全球的30%,届时我国大陆12英寸硅片产能与芯片代工产能严重失配。除了供需缺口之外,我国12英寸硅片产品的质量也有待提升。国内现有硅片产品仅能支持28nm节点及以上工艺,无法满足14nm以下更先进制造工艺的需求,较世界先进水平尚存在至少2代差距。另外,由于研发技术难度大以及国外的技术封锁,我国尚不具备12英寸SOI衬底的生产能力。因此,短期内我国12英寸硅衬底严重依赖进口的状况不会改变。此外,我国尚无一家公司能够批量供应射频微波用大尺寸高阻硅(HR-Si)衬底。

表2 国内12英寸硅片主要供应商及投产计划

表3 国内电子级多晶硅主要供应商及投产计划

2. GaAs衬底

半绝缘高阻GaAs(ρ>107Ω-cm)抛光片和外延片衬底具备高功率和高线性度的特性,在射频应用领域占有一定的市场份额。目前4-6英寸GaAs衬底市场主要掌握在美日欧厂商手中。在GaAs抛光片供应方面,日本住友电工、德国弗莱贝格化合物材料、AXT三家公司占据约95%市场份额。GaAs外延片市场经历了多次整合,如今产生了英国IQE、台湾全新光电(VPEC)、日本住友化学、美国英特磊四大领导厂商,销售的6英寸半绝缘GaAs产品的电阻率从107Ω-cm覆盖到108Ω-cm,具有较高的晶体轴向和径向电阻率均匀性,抛光片的加工几何参数如翘曲等很小,抛光片表面质量状态优良。

目前国内的GaAs衬底产品以LED用低阻GaAs抛光片为主,射频用半绝缘衬底由于研究基础较薄弱还未形成产业规模,高质量4-6英寸半绝缘体GaAs基本依赖进口。我国从事GaAs单晶研发与小规模生产的公司主要有:大庆佳昌、中科晶电、云南鑫耀、廊坊国瑞、天津晶明、新乡神州、扬州中显、中科嫁英、海威华芯、有研新材等公司,其中中科晶电和天津晶明具备4英寸GaAs衬底的生产能力,正在研发6英寸半绝缘抛光片;新乡神舟近期开始进行VGF法生长半绝缘GaAs单晶工艺研究,目前市场定位还不是很明确,主要以承担军工科研任务为主。

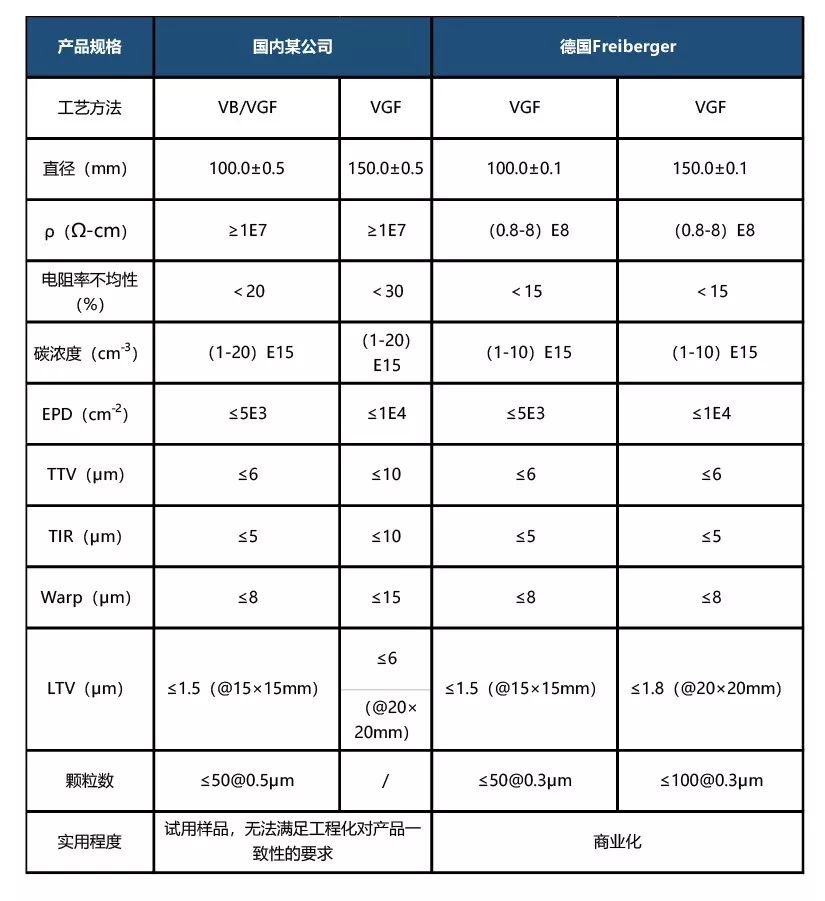

整体上,我国GaAs材料产业发展迅速,但由于加工经验和设备的限制,生产的产品性能指标与国外领先水平还有一定的差距(表4),表现在:单晶位错密度高,电阻率均一性差,批次间重复性低等。我国射频芯片厂用低位错密度的高质量大尺寸GaAs衬底需要进口。

表4 国内某公司半绝缘GaAs与国际先进水平的对比

3. InP衬底

InP衬底是数据通信收发器不可或缺的材料。Yole预测,5G技术的深入发展将带动InP抛光片和外延片市场由2018年的7700万美元,增长到2024年的1.72亿美元,复合年增长率达14%。目前InP衬底的主流尺寸是2-6英寸,且市场集中度较高,超过80%的衬底市场份额由日本住友电工和美国AXT两家公司占有。

由于InP晶体生长设备和技术门槛极高,国内只有少数厂家和科研单位可以制造InP单晶生长设备和生长InP衬底。中国电科13所最早设计了国产InP高压单晶炉并制备了我国第一根InP单晶,其余的生产企业还包括鼎泰芯源、北京世纪金光、云南锗业、广东天鼎思科新材料、广东先导半导体材料、深圳泛美、南京金美镓业等。其中珠海鼎泰芯源通过与中科院半导体所的团队进行联合攻关,已掌握了2-6英寸衬底的生产技术,产品产能为10万片/年(折合2英寸)。

比较来看,我国InP材料行业虽然在材料合成、晶体生长、材料热处理和材料特性等方面取得进步,也掌握了2-6英寸衬底片的技术,但国内企业产能规模仍然较小,大尺寸InP生产能力不足,市场主要掌握在外资企业中。

4. GaN衬底

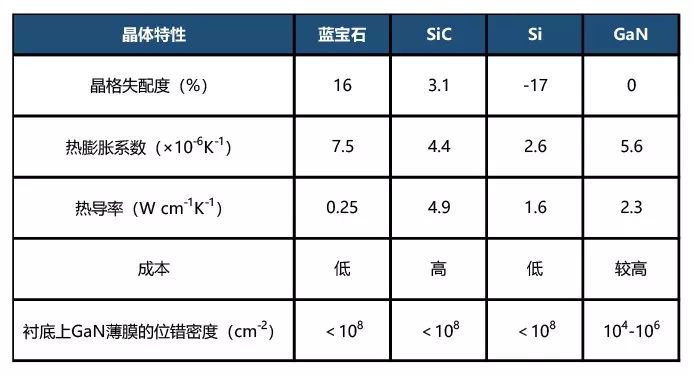

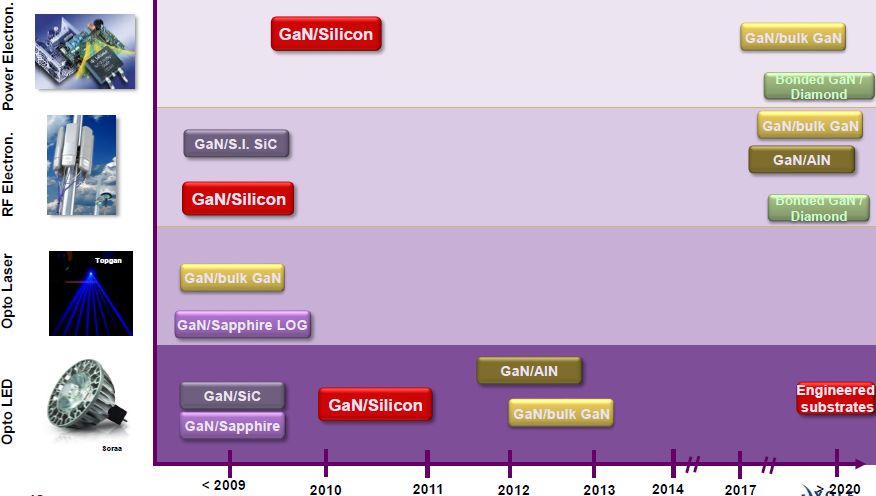

由于GaN体单晶的生长需要高温、高压等极端的物理条件,因此不能用传统晶体生长方法直接合成,很长时间里,GaN单晶薄膜都是在异质基底上外延得到的。起先,蓝宝石是最常用的GaN异质外延基底,但是由于其晶格常数和热膨胀系数与GaN 有显著的差别,得到的外延衬底片仅适用于制备低端LED器件。SiC具有晶格失配小、导热性能好等特点(表5),非常适合高质量GaN外延材料的生长,是制作高频、大功率GaN HEMT器件的主要基底材料。相较于SiC基GaN材料,Si基GaN衬底材料在低成本和大尺寸制备方面颇具优势,同时可与Si工艺兼容从而实现大规模量产。因此,在低成本、高产能需求的通信领域和消费类电子领域,Si基GaN材料是近年来商业化最快的GaN外延片。随着市场对高功率、高频器件需求的增大以及HVPE生长技术的不断成熟,越来越多的GaN基器件也开始采用先进的GaN同质外延材料,但GaN体单晶的成本一直居高不下。此外,晶圆键合是用于制备GaN异质衬底的另一种新兴技术。目前GaN-on-Si和GaN-on-SiC材料能够满足集成电路应用需求,而其他衬底预计在2020年涉足射频和功率应用领域(图8)。

表5 不同基底上GaN单晶材料的特性

目前GaN体单晶市场重度集中。住友电工、日立电线、古河机械金属和三菱化学等日本公司已可以批量出售2-3英寸GaN体单晶材料,占据了超过85%的全球市场,并具备4英寸体单晶的小批量供应能力。其它厂商仍处于小规模量产或研发阶段,代表性公司有Aixtron、Kyma、牛津仪器等。在外延片方面,美国科锐、雷声、道康宁,英国IQE,日本罗姆以及比利时的EpiGan(近期被Soitec收购)等多家公司可以供应3-4英寸GaN-on-SiC外延片,部分公司开始量产6英寸外延片。4-8英寸GaN-on-Si衬底也已经实现商用化,知名供应商包括日本的NTT-AT、比利时的EpiGan等,美国IR、英国IQE、日本Dowa、德国Azzurro、法国ST等公司也正在开发8英寸GaN-on-Si外延技术。另外,法国Soitec在GaN键合片研发方面独树一帜,基于智能剥离技术开发的6英寸GaN-on-Si键合片已进入试生产阶段。

图8 GaN材料发展趋势

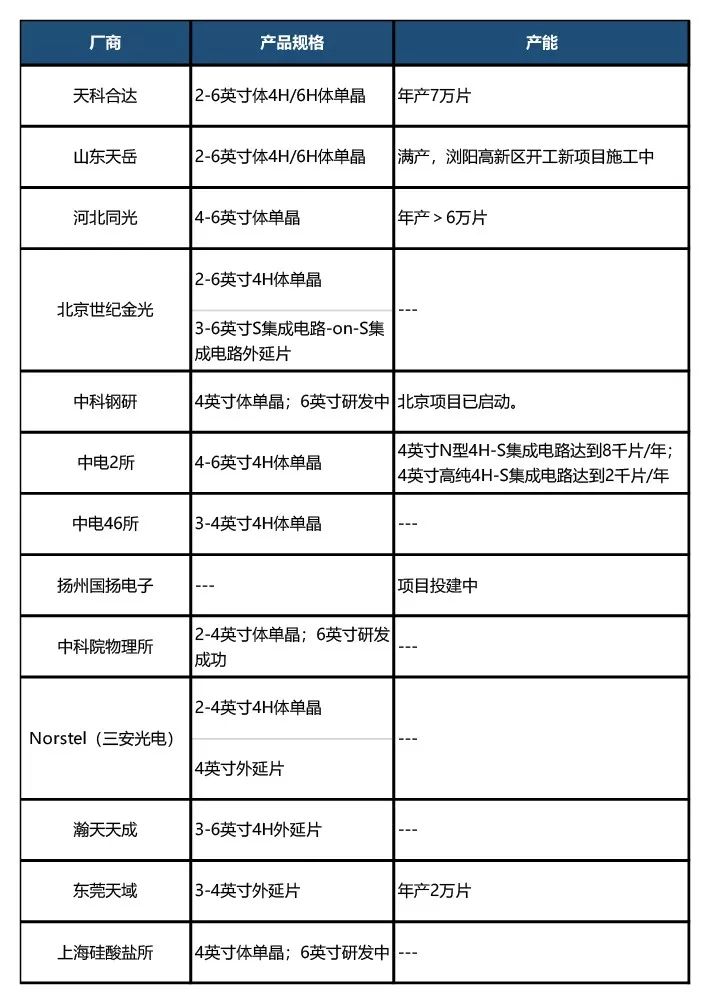

与此同时,我国GaN材料制备技术也不断取得突破。GaN体单晶材料方面,苏州纳维、东莞中镓以及厦门中芯晶研具备2-4英寸产品批量化生产能力,并积极向6英寸拓展。在GaN外延片方面,我国遍地开花,竞相重点布局GaN-on-Si外延片制造,其中长三角地区聚集了众多技术领先的GaN外延片生产商,研发能力全国最强,产业链最完备(表6)。整体上,我国已经具备了一定的GaN材料研发和产业化能力,但产品的质量和产能仍需不断加强。

表6 国内GaN外延片生产厂商、产品规格及产能

5. SiC衬底

SiC衬底在电力电子和微波射频领域具有广阔的应用前景,因此成为半导体技术研究前沿和产业竞争焦点,目前已基本形成了美国、欧洲、日本三足鼎立的局面。国际上实现SiC单晶和外延片商业化的公司主要有美国的科锐、Bandgap、Dow Dcorning、II-VI、Instrinsic,日本的Rohm、NSC、Nippon、Sixon、Bridegestone、昭和电工、Denso,芬兰Okmetic,德国Sicrystal、英飞凌,比利时EpiGaN等。其中,科锐是全球最大的SiC单晶供应商,占全球市场的85%以上,Sicrystal公司是欧洲地区的主要供应商。从产品来看,国际主流SiC衬底材料产品已经向6英寸过渡,8英寸衬底样品已经面市。

我国SiC生产企业的技术研发能力处于与世界先进水平并行的地位,国内开始批量生产4英寸导电和半绝缘衬底,并开发出6英寸样品(表7),但产品批量生产能力较弱,产品的微管缺陷密度与位错缺陷密度等关键技术指标与国际水平存在一定差距,主要以国内市场为主。

表7 国内SiC衬底生产厂商、产品规格及产能

6. 其他衬底材料

以5G芯片及其集成技术为代表的新兴差异化应用的发展需要多种核心衬底材料的支撑。除了硅片、化合物半导体以外,SiGe、硅基压电材料(POI、AlN及其化合物等)也是5G所需的核心关键材料。我国在这些高质量特殊衬底材料制备方面基础薄弱,相关产品尚处于实验室或中试阶段。

备注:本报告部分内容主要参考了《集成电路产业全书》、2017版《中国半导体支撑业发展状况报告》、2018版《中国半导体封装测试产业调研报告》等权威资料以及网络公开资料,部分数据未区分集成电路和半导体。

/3

/3