这是最好的时代,还是最坏的时代?

当我们准备在国庆长假里睡觉睡到自然醒的时候,那些不放假的地方却爆出一个传言:Qualcomm计划收购NXP。然后我看了一眼NXPI和QCOM(熟悉美股代码的应该懂),发现前者飙升16%(据说当天最大涨幅20%),后来干脆涨到25%,稳稳的。

嘿,要知道NXP刚收购完Freescale没多久哦!

尽管这只是个传言,但是并非缺乏逻辑:在这场全球性的经济衰退下,作为曾经高科技的代表、但又处于食物链下层的半导体行业,同样无法独善其身。

覆巢之下焉有完卵?唯一的选择就是抱团取暖、减员增效。

之前我写过一篇关于手机射频front-end行业抱团取暖的分析,涉及到过去曾经风光无限的RFMD、Murata和Avago等公司,如果当时的分析更多的是依据手机硬件进化趋势,那么现在我们看到的情景则更与经济状态、财务运营相关。

基于技术的整合,尚且有“更高更快更强”的进步意义;基于经济和财务的整合,就显得更加残酷。

模式一:“棋长一尺无眼自活”(围棋俗语,大意就是规模大的棋块不容易死)。

在此之前,整个模拟/射频半导体界已经完成了一轮并购洗牌:先是TI收购NS,从此造就了一个模拟界的巨无霸;然后它的老对手ADI选择与Linear合并,以维持均势。

NXP收购Freescale也是类似的情况。从历史上看,TI和ADI都是出身自独立的半导体公司;而NXP和Freescale则是由大公司半导体部门分拆而出,继承了原公司“大而无当”的特点。当然NXP收购Freescale之后,侧重市场并不是通信或者消费电子,而是汽车电子。

这两轮并购显示了传统领域半导体厂商已经开始画地为牢的堑壕战:没有强力突破的装甲兵,就只能让步兵挖战壕互相磨,比的是兵力和补给,谁体量大、血槽长就有机会活的更久。

也许,凛冬将至,与其冒险寻找温暖的大陆,不如先攒下厚厚的毛皮和脂肪熬过冬天。

模式二:吐故纳新,赚现钱是王道。

Avago绝对是半导体企业的一朵奇葩,这家脱胎于“硅谷之源”HP的半导体公司,长期以来以各种绝活行走江湖,譬如独步江湖的LNA、后来大杀四方的FBAR滤波器。这些产品的特点是毛利率可以很高(因为鲜有人能替代),市场需求长期存在(诸如LNA之于通信设备,FBAR之于智能手机)。

然而Avago在新世纪的第二个十年开始画风大变:先是收购LSI,然后收购Broadcom(更变态的是新公司名字居然还叫Broadcom)。

Avago的并购是另一种模式:通过收购进入新的毛利率高的领域。LSI的领先业务是存储控制,而存储控制因为data center市场的不断扩张而获得一直处于高成长状态;而Broadcom身上,Avago看中的恐怕不是它的无线业务(因为毛利率低,竞争激烈),而是诸如光通信、交换芯片、有线电视这样市场份额稳定而且毛利率高的部分。

网上有人总结过Avago并购的特点:获取毛利率和运营成本同样高的业务,然后通过压缩成本(说白了就是裁员),使得整个公司的盈利获得改善。

果不其然,合并之后的新Broadcom已经把自家的IoT卖给了Cypress,然后又把NFC卖给了NXP,减员增效成绩斐然!

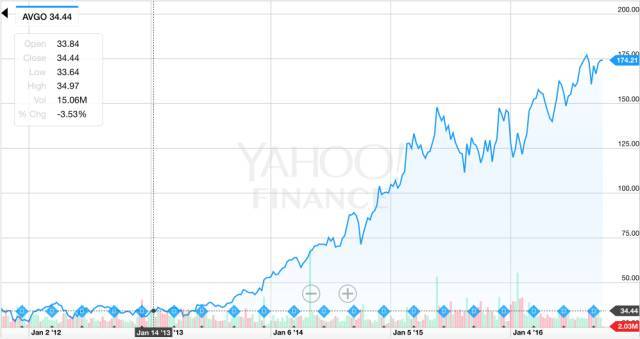

如果按照我们大A股常用的说法,这也是一种资本运作,如果我们看看Avago这五年来的股价轨迹,大家一定后悔当年没一狠心把房子卖了去买它的股票。

当然也有不玩并购照样翻好几倍的,譬如Nvidia。今年上半年的时候,Nvidia裁光了自家的Wireless Modem部门(原本也不是自家的,而是买的英国的Icera),这意思就是以后智能手机什么的咱不玩了,但是股价依然呼呼往上走。看起来这不太合理,毕竟智能手机绝对是现在最惹眼的市场——但是不要忘了,竞争激烈和毛利率低,这是两条打不破的紧箍咒。对于Nvidia来说,抛弃不赚钱的业务(智能手机芯片组),专注垄断性质和高毛利率(GPU以及GPU Computing)以及自己占优的新兴业务(VR)的市场,当然会被看好。

从某种意义上说,Nvidia和Avago的崛起(至少从股价上是如此),与网络服务尤其是数据中心的兴旺发达很有关系。Google、Amazon、Microsoft、阿里巴巴和腾讯,这些网络巨头们在全世界疯狂建立数据中心,数据中心需要巨大的计算能力和数据交换能力——更重要的是,巨头们有钱,舍得花钱。

相比之下Intel就没有那么好运气了,同样是买了Wireless Modem进来开发智能手机芯片组(买了Infineon的,大概他们也很后悔当年把XScale卖给Marvell吧),但是因为高毛利率业务(万年第一CPU)的萎缩,股价就无论如何涨不动:

据说Intel下一步的计划是专注IoT——忽然之前IoT成了无数公司的救命稻草,仿佛只要有IoT写在PPT上,明年的营收就有了着落——问题是,连我都不信,你觉得投资人会信么?

模式三:整合生态,赢家通吃。

确实有人相信IoT——最近发生的Qualcomm收购NXP的传言,就跟它有关。很多媒体都在推测,Qualcomm所图的就是NXP的IoT部分。

事实上如果我们仔细看被传言收购的对象NXP,它最赚钱的部门大概有三个:近场通信(包括NFC和RFID)、汽车电子和射频小信号器件。

汽车电子(传统行业,不是车联网)和射频小信号(网络设备上用的,跟手机没什么关系),这两行虽然赚钱,但是大概率不是高通心中所爱。我相信Qualcomm看中的,应该还是近场通信这一块——Qualcomm不是Avago,从这些年它收购Atheros和CSR的动作看,它更像在打造自己的硬件生态圈,即囊括蜂窝网络、无线互联以及其他无线连接的大系统——这“其他”里,也许最重要的就是近场无线通信。

IoT究竟应该是什么样子,大概现在大家都心中没数,那么不妨站在在高通的位置上看看:基于蜂窝网络的IoT显然不是问题,这里有多年来在蜂窝技术上的积累;基于WLAN/BT技术的IoT,在收购CSR之后已经没有明显短板(CSR传说有一门叫Bluetooth Mesh的大杀器);但是基于RFID等近场通信技术的IoT,应该是Qualcomm的一大短板。所以这场并购的背后,也许有一盘很大的棋——垄断未来IoT的无线空中接口。

虽然说八仙过海各显神通,各家都有各家的活法,但是看看如今全球经济下行状况中的半导体业,即便各自都在施法腾挪,却掩盖不了原有市场低迷乃至衰退、新兴市场远未成熟的现状。

然而在这场大衰退中,我反而觉得中国人应该看到的是机遇,下一篇我们就来谈谈在这场大潮中进击的“红色资本”。

来源:FindRF

作者介绍:猪头是头猪,80年代人,射频攻城狮,闲时爱好码字儿,喜欢即兴发挥,也擅命题作文。

/4

/4