底层飞轮·起·运营商业务:运营商业务是华为故事的起点,在经历2G 起步、3G 追赶、4G 同步后,并实现5G 超越。公司的通信设备产品完整布局基站接入网,传输网以及核心网络产业链。经过4G 多年的积累,2017 年华为首次超过爱立信成为全球最大电信设备运营商,2018年运营商业务收入2940亿元。5G 时代公司制定行业通信标准,抢占先发优势,截至2019 年2 月底,华为和全球领先运营商签定了30 多个5G 商用合同,持续领跑全球。

第二层飞轮·承·消费者业务:消费者业务以智能手机为核心硬件,向外辐射手机配件、个人电脑和平板电脑、可穿戴设备、智能家居产品等硬件终端,以及互联网应用等。华为消费者业务的成功同样适用于我们提出的“4A”护城河理论,始于颜值:来自外观极致设计和工艺;痴于交互:华为在光声触等人机交互领域逐渐成为创新的引领者;忠于生态:打造消费者业务全场景智慧化IoT生态系统;成于运营:全球视野下极致的供应链管理体系。

第三层飞轮·转·企业级业务:企业级业务志在拓展万亿新蓝海,华为基于在运营商业务中积累的能力,拓展ICT 产业,2018 年营收突破100 亿美元,年复合40%增长,中国区营收超过500 亿元,云伙伴数量增长近1 倍,在线用户增长15 倍,在该领域已经远超浪本土竞争对手。公司携手上万家公司合作共赢一起分享成功成果。通过“无处不在的联接+数字平台+无所不及的智能”,致力于做数字中国的底座。

第四层飞轮·合·全栈+全场景芯片:全栈+全场景芯片是华为2C、2B、2T业务的底层技术支持。1、麒麟是全球领先的国产SoC 芯片,主要面向华为智能手机。2、昇腾AI 芯片采用“达芬奇架构”,实现全场景覆盖,同时为2C 的消费类产品、2B 的服务器、2T 的IoT 终端提供AI 解决方案。3、鲲鹏芯片主要用于泰山系列服务器,为云计算业务提供强大算力。4、5G 芯片包括终端基带芯片(巴龙系列)和基站核心芯片(天罡芯片)是数字世界的内核。

风险提示:新业务拓展不及预期,IoT 平台建设不及预期的风险。

正文

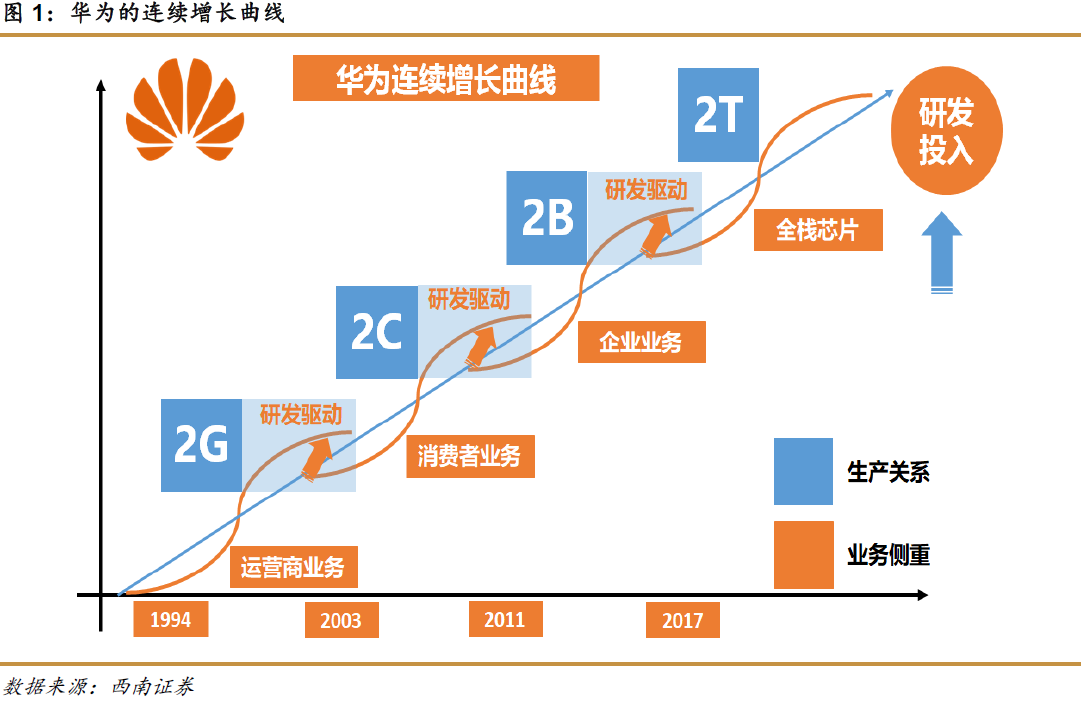

1 华为:“无边界扩张”的科技巨头1.1 华为的飞轮模型

华为成立于1987 年,是全球领先的ICT(信息与通信)基础设施和智能终端提供商,致力于把数字世界带入每个人、每个家庭、每个组织,构建万物互联的智能世界。经过30余年的发展,目前已成为全球第一通讯设备供应商、全球第三大智能手机厂商,营收体量超过BAT 之和。

我们在此前的深度报告《从亚马逊飞轮看小米的护城河》中提出分析互联网企业护城河的飞轮模型,互联网企业护城河的本质就在于飞轮所提供的强大增长动能。亚马逊是典型的通过拥有多层飞轮实现万亿以上美金市值的互联网巨头。我们同时提出华为作为中国乃至全球领先的互联网巨头,其业务扩张路径同样符合飞轮模型的底层算法。本节旨在通过分析华为多轮成长业务以及正在不断夯实的底层基础设施,来探寻华为的成长轨迹。

我们基于亚马逊原始飞轮的核心思想,借鉴该理论从四个层次构建华为成长的飞轮模型。

(1)底层飞轮,核心在于提高客户满意度,创造更多地利润用以研发投入。主要指华为地初始运营商业务,是让静止飞轮转起来的核心所在。华为的运营商业务是完成原始积累的业务,并通过研发不断提高运营商业务地服务质量,形成正向循环,带动飞轮的高速旋转。

(2)第二层飞轮,核心在于打造人的数字化与互联化。主要是指华为的消费者业务,这是2C 端的重要业务,也是推动飞轮加速转动的核心业务之一。华为坚持“消费者业务的起点和终点都是最终消费者”的核心理念,用创新为消费者创造价值,致力于为消费者打造全场景、智慧化的极致体验,进一步提高了客户满意度。

(3)第三层飞轮,核心在于重构产业生态。主要是指华为的企业业务,华为企业业务坚持“平台+生态”战略,与合作伙伴一起为政府和企业客户提供无处不在的联接、无所不及的智能,并构建数字平台,融合云计算、AI、物联网、大数据、融合通信、视频、GIS 等多种新ICT 技术,支撑客户数字化转型成功,将数字世界带入每个组织。随着“万物感知、万物互联、万物智能”为特征的智能世界向我们走来,企业业务通过打造数字平台为底层飞轮提供了有力支撑。

(4)第四层飞轮,核心在于提供底层基础设施。主要是指华为的的芯片业务,在IoT时代,运营商、消费者以及企业等各项业务都对底层的基础设施提出了新要求,华为的芯片从硬件、软件、解决方案、行业生态等各个层面为企业数字化转型提供强有力的支撑,聚焦构筑全栈的平台能力和端到端服务能力,并开展全方位生态合作,成为前三大飞轮正常运转的有利支撑。

1.2 从科技框架看华为的业务

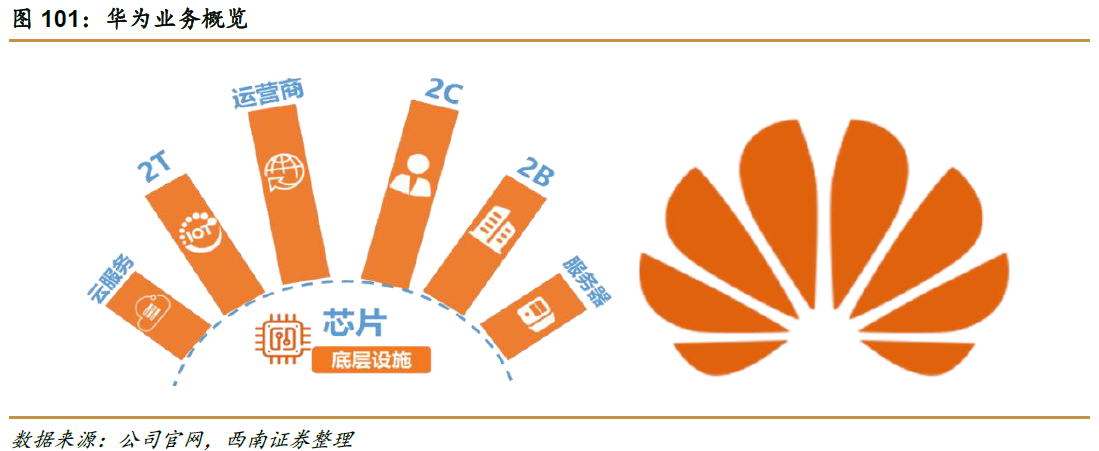

我们的全球科技框架模型分为两大象限:一是生产关系:互联网的本质是3 张网,2C+2B+2T,他们代表着三种完全不同的生产关系;二是生产力:算法+算力+网络为代表的基础设施则是互联网工业的生产力。正是由于基础设施与三张网的交叉互联,形成了当前的互联网时代。我们认为华为作为冉冉升起的科技巨头,其无边界扩张的业务架构同样符合上述打通硬件与软件产业链的底层模型。

我们基于互联网世界的底层算法,从生产关系和生产力两大象限来构建华为的业务框架。

(1)生产关系:2C、2B、2T

2C 业务

主要指以C 端即消费者为核心的业务,核心在于提高用户粘性,吸引客户。华为的2C业务主要是消费者业务,华为消费者业务以手机为主入口,以平板、可穿戴设备等为辅入口,结合泛loT 设备,积极打造用户全场景智慧生活,主要分为智能手机业务、智能终端业务及网络服务业务。

智能手机业务:聚焦精品,自主创“芯”,改写全球智能手机市场格局。2011 年,华为创立自有品牌,尝试进军中高端手机市场,完成从2C 到2B 的华丽转型。 2012 年布局“D/Mate”、“P”、“G”、“Y”四大中高端手机产品系列,Mate7 成功打响了华为手机2C 转型弯道超车的最关键一役。

智能终端业务:PC、平板全场景覆盖,构建智慧生态新体验。华为的智慧生态业务聚焦智能家居和智能车载领域,为用户构建起万物互联的新世界。华为HiLink 智能家居协议能够让接入平台的不同厂家设备之间互联互通,实现信息传递和共享。在智能车载领域,华为已与奥迪、奔驰、大众、丰田、通用等全球顶级车厂合作,为千万车主提供稳定可靠的车联网服务。

网络服务:创新激发潜能,开启运营商成长新蓝海。华为2C 的网络服务以精准识别、渠道提效、市场拓展等手段,加速用户移动宽带业务升级,提升家庭网络服务品质,公式与全球100 多个运营商合作部署RuralStar 方案,为偏远区域数千万未联接用户带去移动业务体验。

2B 业务

业务本质在于通过新技术、新模式为企业提供基础设施,最大化社会生产效率。华为的2B 业务坚持“平台+生态”的核心战略,通过智能互联打造数字中国的底座、成为数字世界的内核,业务范围涵盖服务器业务、云计算以及运营商业务。

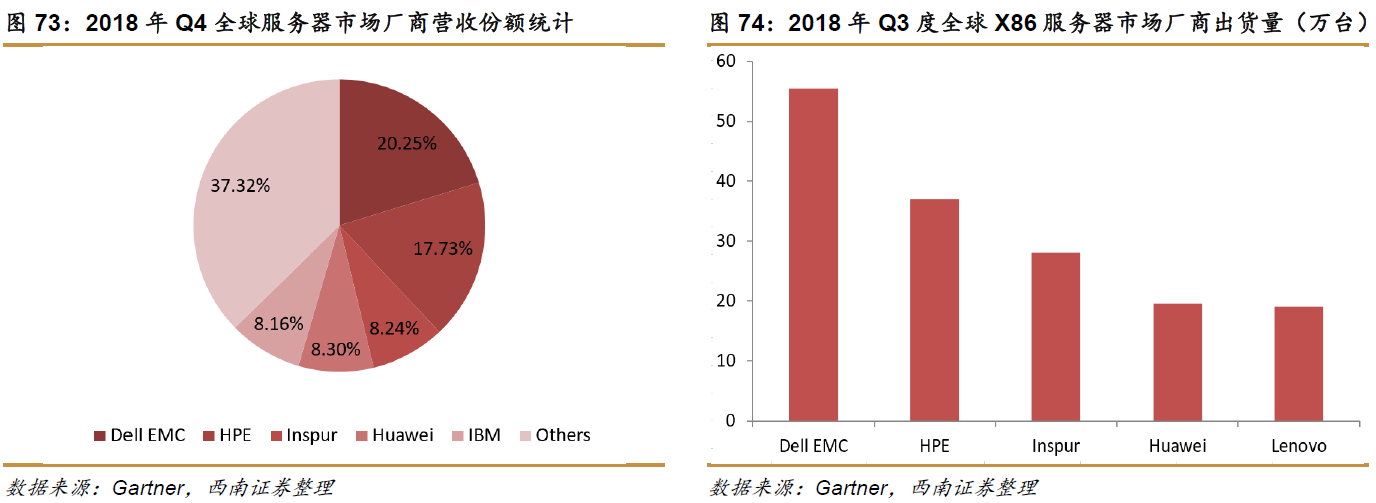

服务器业务:专注研发,实现服务器领域弯道超车。华为在服务器领域深耕细作,实现了该领域的弯道超车。公司2018 年第4 季度服务器市场营收高达18.15 亿美元,位居全球第三,同比增速达45.9%,增速排名全球第一。在云基础设施服务领域,华为云算力推出C3/C3ne 云服务器,结合昇腾芯片发布多款AI 实例等,更好地满足了客户在智能时代对多元算力的需求。

云计算:华为云+AI,创造数字世界美好未来。华为30 年来在ICT 基础设施领域的技术积累和投资,正通过华为云提供在线云服务而迸发出新的活力。华为云全面进入“AI 新时代”,以极致的AI 算力创造全新数字价值,全面提高行业生产力。华为企业智能云服务(EI)从“芯”出发,全栈全场景服务强力升级,截至2018 年底,华为云EI 可提供56 种服务、 159项功能。2018 年,华为云发布了一站式AI 开发平台,主要包括EI ModelArts 和HiLens,重点解决了使用AI 出现的速度慢,成本高等问题。

运营商业务:5G 驱动业务增长,发展前景未来可期。华为5G 业务已处于世界领先水平,以“极简站点、极简架构、极简协议、极简运维”的最佳5G 端到端解决方案,帮助运营商快速大规模部署高性能5G 网络、降低成本、提高投资效率。截至2019 年2 月底,华为和全球领先运营商签定了30 多个5G 商用合同,40,000 多个5G 基站已发往世界各地。

2T 业务

唤醒万物,释放全新生产力。IoT 物联网是互联网的终极形态,2T 业务的本质在于唤醒万物,释放出极强的生产力。华为的2T 业务通过构建大连接、云服务和智能AI,在智慧城市、车联网、智能家居、智能制造等方面实现业务拓展。

(2)生产力:算法、算力、网络

算法

算法是运用系统的方法描述解决问题的策略机制,OS 作为承接底层架构中基础信息运营平台,是搭载软件应用信息的窗口。华为注重研究新算法、寻找更好的算法满足信息多样性的需求。

华为凭借其在算法领域的深厚积累,聚焦打造云化、服务化、开放的运营领域软件平台。随着物联网设备体量的不断增长,华为研发出面向loT 领域的基于实时内核的操作系统和优秀快速的传感器处理能力的Huawei LiteOS,其具有轻量级、启动快速、互联互通、安全等关键能力,为开发者提供“一站式”完整软件平台,LiteOS 端云解决方案可通过提供云协同能力的AgentTiny 接入OceanConnect loT 或其他第三方平台,简化物联网开发程序,提供端到端的物联网基础平台。

网络

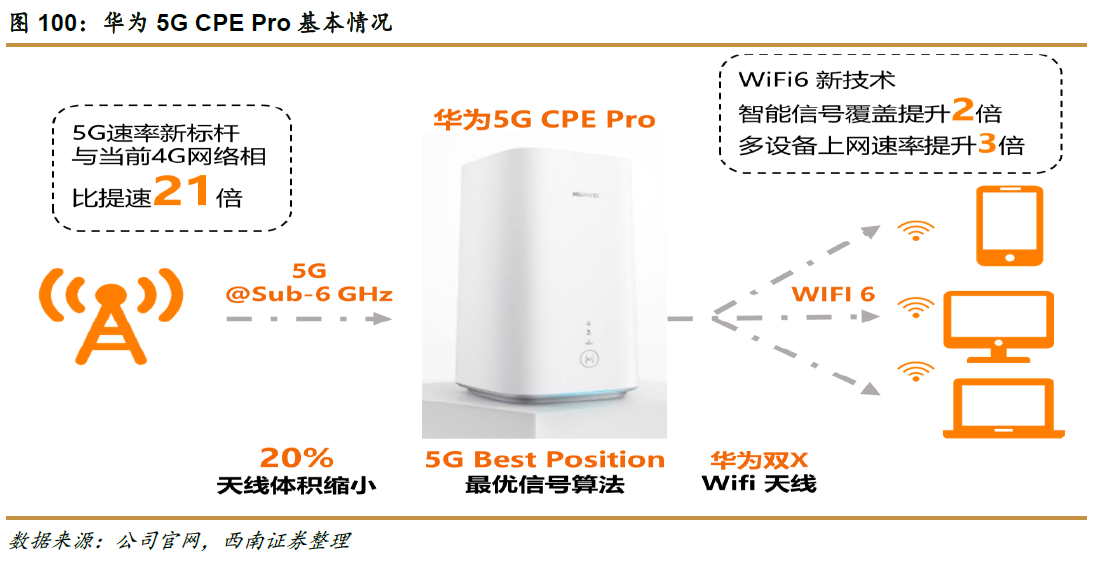

通讯技术作为实现网络互联的桥梁,也是互联网工业的底层架构之一,5G 作为新一代通讯技术,能够在设备终端提供比以往更快、更稳定的连接。华为通过建设5G 网络实现万物互联。公司2009 年在5G 领域耕耘已十年之久,2011 年,公司曾公开演示最新研发的5G基站原型机Ultra-Node,在当时引起较高关注。2017 年公司在全球十余个城市与30 多家领先运营商进行5G 预商用测试,性能全面超越国际电信联盟(ITU)要求。2018 年,公司正式发布了世界首款基于3GPP 标准的5G 终端芯片和5G CPE。

面向5G,华为持续构筑核心能力,5G 关键技术Massive MIMO 全面领先,5G 微波开启全面商用的新征程。未来公司将大量投入研发打造5G 极简网络,朝着“网络架构极简、站点极简、交易模式极简、交付运维极简、系统对内对外极安全、具备最佳网络韧性、实现GDPR 的要求”的目标前进,持续引领5G 产业的技术发展。

算力

算力代表着处理数据的能力,是互联网工业的三大基础设施之一。芯片作为算力的承载力,成为布局算力的重要阵地。华为在算力方面的业务主要为手机SoC 芯片、AI 异构芯片、服务器芯片、5G 芯片等,华为已领军国内芯片设计产业,研发投入不断加大,以强大算力撑起智能社会的未来。

1.3 财务全景分析公司

营收体量巨大,保持稳健增长态势。华为营业收入稳定增长,归母净利润显著上升。2010 年以来,公司营业收入平均复合增速达到18.7%,截止到2018 年,公司营收已达到7212 亿元,同比增速19.5%。公司营收的提升主要来自公司规模的增长、运营效率的提升和经营质量的改善。公司归母净利润总体保持稳定增长趋势,从2011 年的256.3 亿元提升至2018 年的593.5 亿元,实现11.1%的年平均复合增速。2011 年公司净利润明显大幅下滑较大程度上受到汇兑损失的影响,由于人民币持续升值发生汇兑损失人民币48.8 亿元,2016年公司净利润下降主要受到毛利下降和汇兑损失的影响。

华为营收体量遥遥领先,早已赶超BAT 等互联网巨头。华为营收体量虽与行业巨头三星、苹果仍有一段差距,但已远远超过国内BAT 三巨头。2012 年,华为营收已达2202.0亿元,BAT 三巨头营收加总862.3 亿元,华为一家营收约BAT 三巨头的2.6 倍。截止2018年年底,华为营收已实现7202 亿元,仍然赶超BAT 三家6652.4 亿元的营收总和,稳坐国内龙头。

从产品结构来看,运营商业务收入占比不断减小,消费者业务和企业业务收入占比增速明显,公司营业收入结构随公司产品拓展逐年调整。2018 年之前,公司主要营收来源于运营商业务,消费者业务占比其次,企业业务营收占比最小。2018 年公司营收结构明显调整,运营商业务营收2940 亿,占比40.8%,同比减少1.3%,消费者业务实现营收3488.5 亿元,占比48.4%,同比增长45.1%,企业业务营收占比达到10.3%,消费者业务营收已超过运营商业务营收,成为公司最大营收来源,企业业务营收占比仍然最小。

2011 年消费者业务和企业业务获得迅速增长,消费者业务增速44.3%,其中,智能手机迅速放量,同比增长超过 500%。得益于业务拓展全面覆盖海外市场,企业业务当年增速57.1%。2011 年之后,公司消费者业务和企业业务一直保持较高增速,在2015 年,消费者业务又迅速崛起,业务增速高达67%,得益于华为P、Mate 系列为代表的旗舰手机的热销、海外高端市场和荣耀模式的长足发展,极致科技与品牌成长助力华为消费者业务在2015 年取得里程碑式成长。

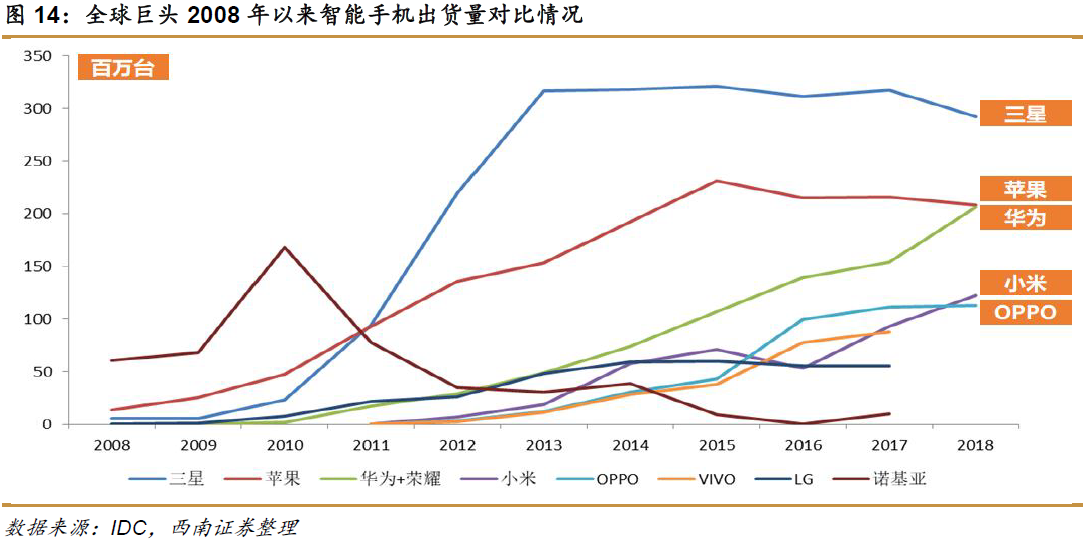

华为智能手机出货量持续走高,助力消费者业务增长。公司智能手机出货量不断提升,华为与荣耀双品牌并驾齐驱,中高端与低端全面覆盖,市场规模快速增长。2018 年公司智能手机出货量2.08 亿部,全球份额达到14.7%,稳居全球第三,与苹果相差无几,在国产手机中独占鳌头。排在华为前面的三星、苹果出货量分别为3.14 亿部和2.25 亿部。按照这种趋势,我们认为华为受益于产品的不断更新与迭代,有望赶超苹果,引领国产手机的未来。

华为系列为主,荣耀系列为辅,“双犄角”合力发展智能手机市场。华为与荣耀双品牌市场合力形成全档位明星产品“双犄角”矩阵,华为品牌以极致创新和卓越体验为追求,不断在高端市场取得突破,服务更广泛人群,努力为消费者打造高品质端到端体验。荣耀则致力于为年轻一代打造最喜爱的极致科技潮品,努力成为年轻人最喜爱的互联网手机品牌。华为P、mate 系列作为面向商务层面的中高端机一直受到市场的追捧,是公司的主打系列产品,出货量占比较高,且持续增加,2017 年华为系列智能手机99 万台左右,出货量占比64%。荣耀系列于2011 年开始进入市场,随着公司对品牌系列营销推广活动的展开,荣耀系列在智能手机市场上获得一席之位,出货量持续增加,2017 年出货量占比达到36%。

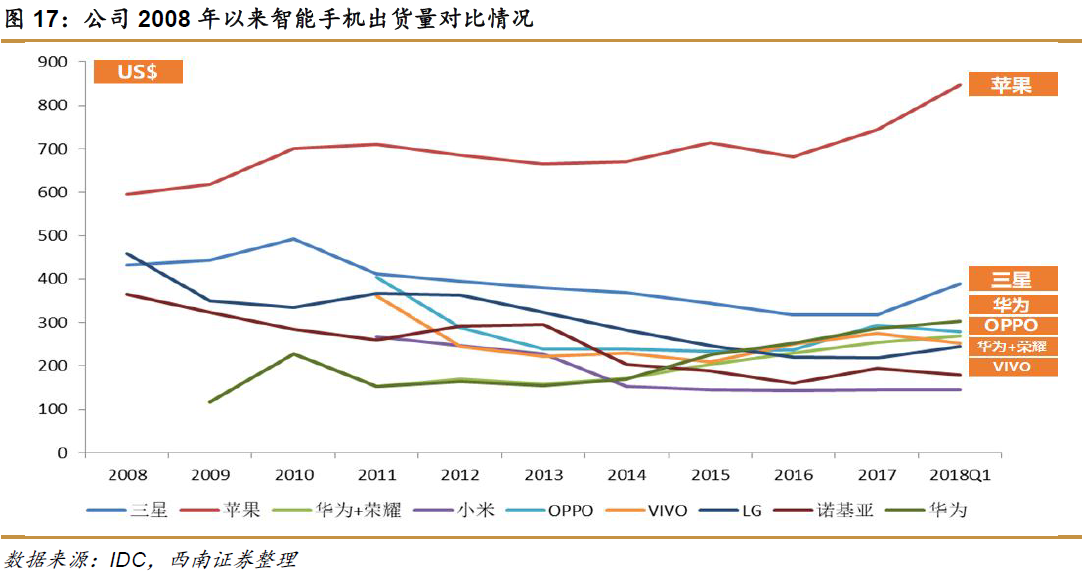

华为智能手机均价不断提升。虽然目前难以赶超遥遥领先的苹果和三星,但已经成为国内均价最高的品牌,截止2018 年第一季度,均价已达到304 美元左右,未来有走高趋势。公司将继续精准定位中高端产品,不断提升手机性能,抓住5G 的潮流,以AI 为驱动,打造芯端云协同的硬件和服务生态平台,发展智慧手机服务。

从分地区营收结构来看,中国市场营收占比逐渐超越海外市场。华为全球化均衡布局,主要市场有中国、欧洲中东非洲(EMEA)、亚太、美洲等地区。2012 年和2013 年欧洲中东非洲(EMEA)地区是华为最大的营收市场,但海外市场份额持续下降,中国市场份额持续上升。2014 年开始,中国市场取代EMEA 成为公司最大市场,主要原因是国内消费者业务旗舰机持续增长,中端机竞争力提升,渠道下沉及企业业务数字化与智能化转型机遇,场景化的解决方案能力提升等。

2018 年中国市场已占据51.6%的市场营收,实现收入3721 亿元,同比增长19.1%。EMEA 受益于中高端机市场份额提升、实现营收占比28.4%,亚太地区因中低档产品竞争力大幅提升实现营收占比15.1%,美洲区域中端产品竞争力较强,营收占比6.6%。

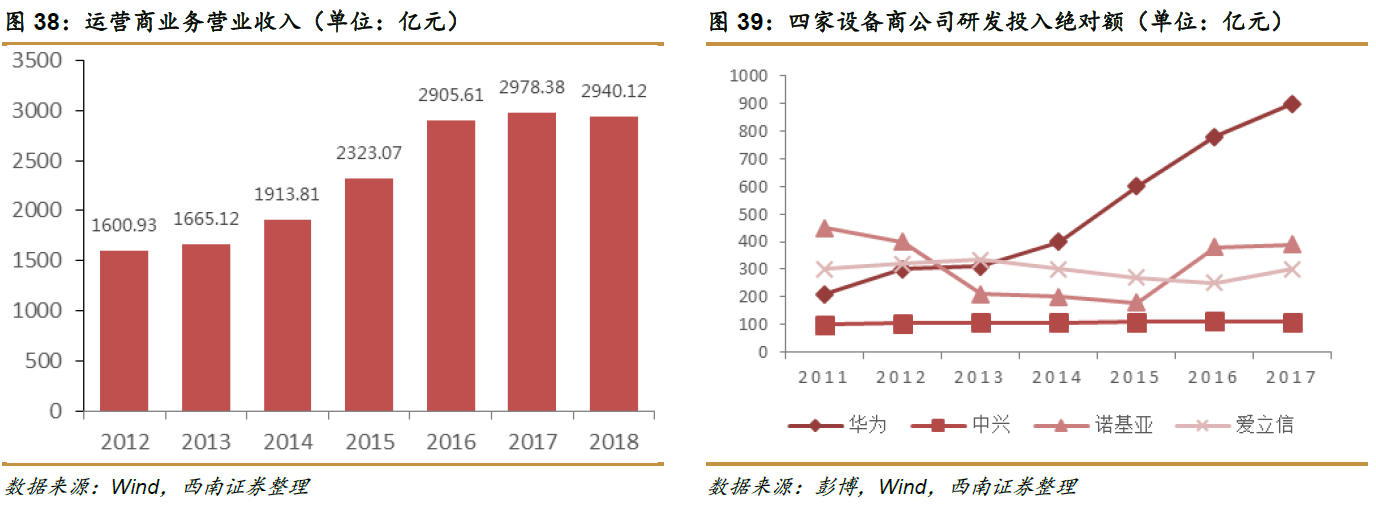

2 第一层飞轮:通信运营商业务受益5G 发展2.1 公司产品齐全,全面面向5G 设备需求

2.2 高研发投入,行业龙头地位逐步巩固

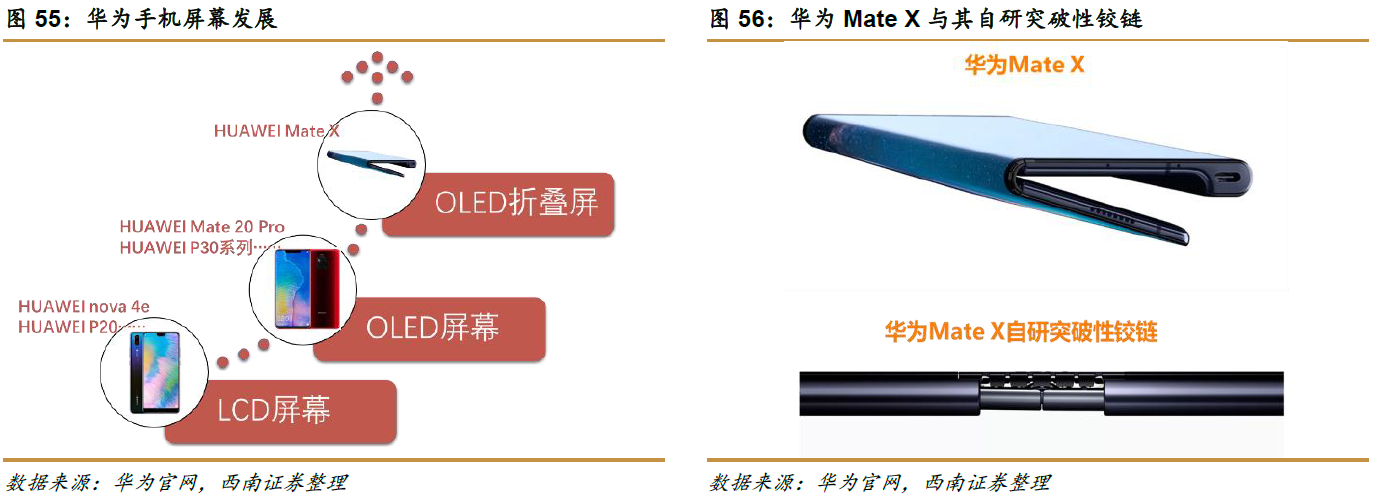

3 第二层飞轮:“4A 护城河模型”透视华为消费者业务3.1 始于颜值:唯美设计,极致工艺

3.2 痴于交互:从追随到引领创新之路

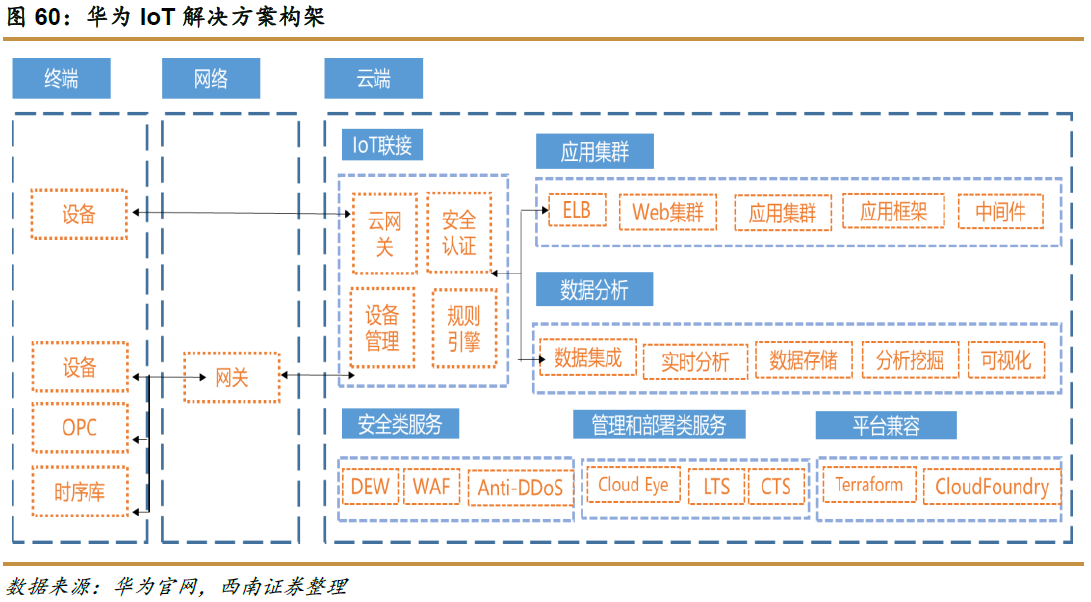

3.3 忠于生态:华为的IoT 生态系统

3.4 成于运营:全球视野下的供应链管理

4 第三层飞轮:云计算推动企业级业务迅猛发展

4.1 服务器业务逐步确立领先优势

4.2 存储器助力运营商和企业用户应对大数据时代

4.3 企业级服务丰富行业数字化转型

智慧城市——开启智慧,美好未来

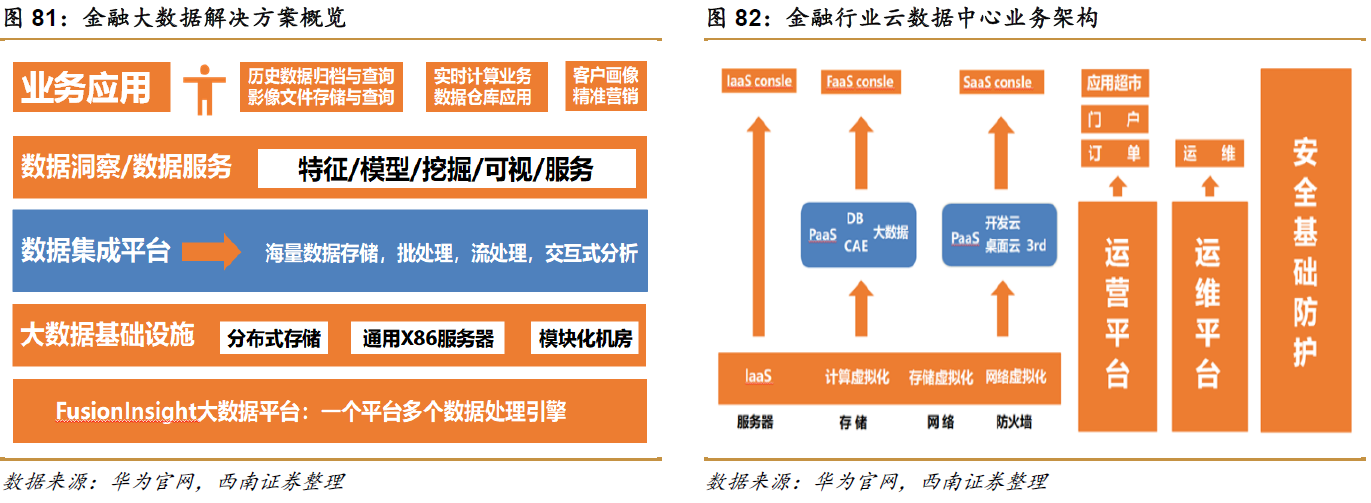

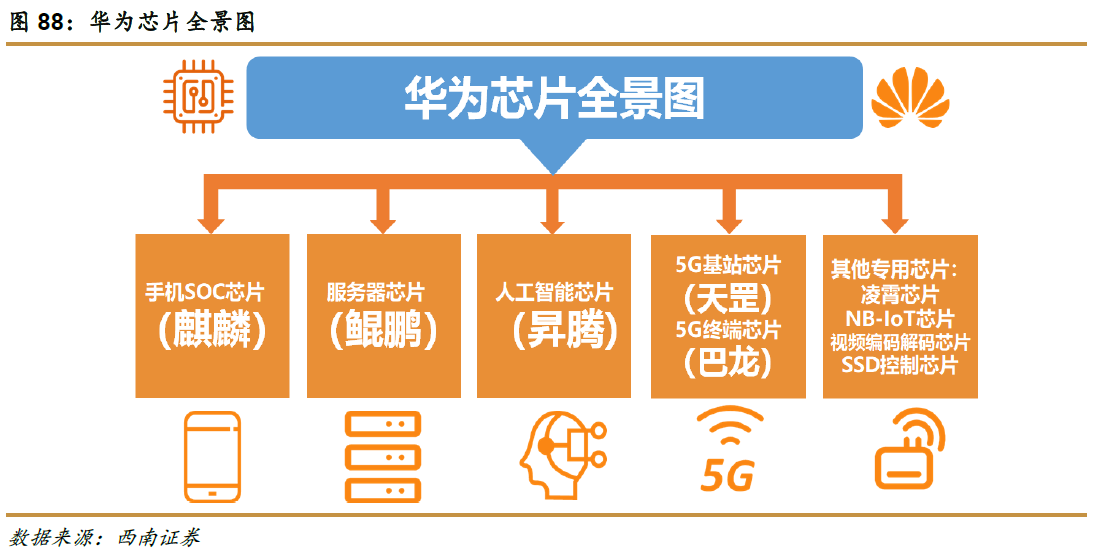

金融——数字银行,智能风控

教育——互联新校园,携手众教育

医疗——共建共享,全民健康

公共安全——平安城市,智能安居

5 第四层飞轮:华为芯片,全栈全场景

5.1 麒麟芯片:全球领先的国产手机SoC 芯片

5.2 鲲鹏芯片:打破服务器领域垄断局面的新晋者

5.3 昇腾芯片:全栈全场景AI 解决方案

5.4 5G 芯片:基站和终端全方位布局

6 全球科技全局变量模型下的华为实例

To C 的消费级业务:2C 的数字化关注的是客户体验,这是产品经理的时代,其本质是基于人的数字化和赋能,经过十几年的演化竞争,华为已跻身全球第三大智能手机厂商,市场地位极其稳固,智能终端业务也在芯片的加持之下领跑全球。

To B 的企业业务:2B 的数字化是基于企业的需求,解决的是效率提升,最终实现帕累托有效,在云计算的主赛道上,华为全栈全场景的AI 解决方案,正在从理念到战略、从芯片到应用、从面向消费者(HiAI)到面向企业(华为云EI),从技术到商业和生态,一步一个脚印地来实现无所不及的智能。

To T 的创新业务:2T 代表着唤醒万物的全新生产关系,是互联网发展的终极形态,是一种赋能Things 的极致数字化,我们按场景将其分为家、车、工业、城市4 大主赛道,目前华为在多场景中具备显著先发优势。生产力决定生产关系:以算法+算力+网络为代表的基础设施就是互联网工业的生产力,我们立足于技术演化迭代的角度,将科技周期分为PC、MI、AI 三个大时代,我们送走了PC/移动互联网红利,当下正处于AIOT 时代爆发的前夜,未来我们前瞻性看好在C、B、T 端无边界扩张的科技巨头华为。

华为的崛起完美地映证了我们的全球科技框架模型:三张网的生产关系+三种基础设施的生产力+大数据的生产资料。

1)三张网编织的『生产关系』:2C 消费互联网、2B 产业互联网、2T 的IOT 物联网,他们代表着三种完全不同的生产关系,但其本质都是数字化。

2)数字化产生的『生产资料』:2C+2B+2C 背后三张网数字化所产生的大数据资源。

3)硬软件系统构成『生产力』:算力(芯片)+算法(操作系统)+网络构成基础设施。

4)能支配万物的『万有引力』:网络效应是支配三张网的主导力量,是整个竞争的底层逻辑

本文作者:刘言,来源:西南证券,原文标题:《华为:无边界扩张的科技巨头》

报告:http://pdf.dfcfw.com/pdf/H3_AP201904181320440435_1.pdf

/5

/5