| 出自:SIMIT战略研究室(ID:SIMITSRO)

中国科学院上海微系统与信息技术研究所

引言

集成电路材料对集成电路制造业安全可靠发展以及持续技术创新起到至关重要的支撑作用。本报告将全面梳理我国集成电路材料产业细分领域的发展状况。

本报告系列文章将分以下几个部分依次发布:(1)我国集成电路发展态势及我国集成电路产业总体情况 (2)衬底材料发展情况;(3)光刻胶和掩膜版发展情况;(4)工艺化学品和电子气体发展情况;(5)抛光材料和靶材发展情况;(6)封装材料发展情况。

本文为该系列的第六篇:《封装材料发展情况》

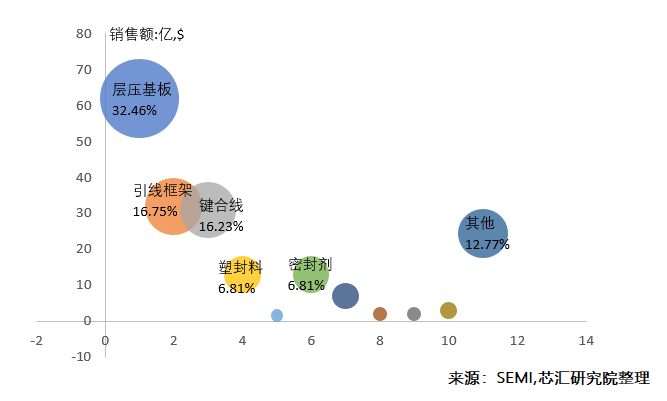

封装材料主要包括封装基板、引线框架、键合丝、塑封料、黏结材料、底部填充料、液体密封剂、贴片材料、焊球、晶圆级封装电介质等。根据SEMI数据,2017年全球封装材料市场为191亿美金,其中封装基板、引线框架、键合丝、塑封料四大主要材料的占比分别为32.46%、16.75%、16.23%和6.81%(图10)。以下对这四类材料作重点分析。

图10 2017年全球封装材料市场

1. 封装基板

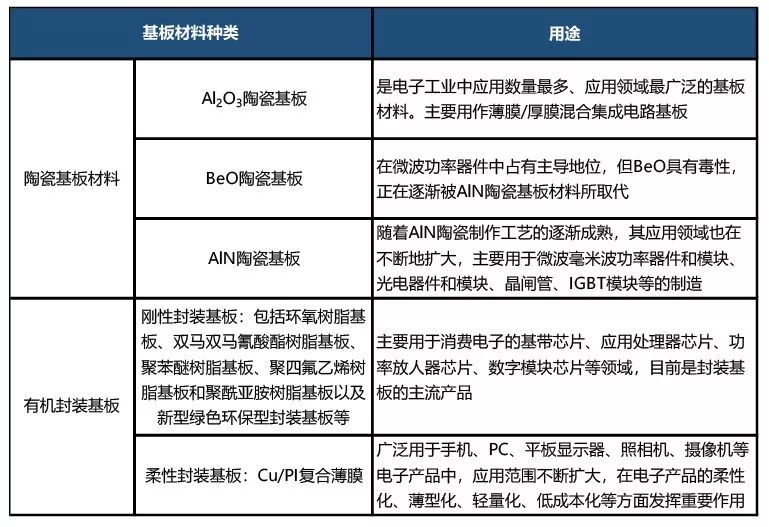

封装基板作为芯片与外界电路连接的接口,主要起承载保护芯片与连接上层芯片和下层电路板作用(表18),已经成为封装材料细分领域销售占比最大的原材料,占封装材料比重超过50%。从材料上分类,封装基板可以分为有机基板、陶瓷基板、金属基板以及应用于三维集成的硅/玻璃基板等。其中有机基板由于具有节点常熟低、质量密度低、加工工艺简单、生产效率高和成本低等优点,是目前封装基板的主流产品。根据统计,有机封装基板的产值约占整个集成电路封装基板总产值的80%以上,其中又以刚性基板为主。

全球封装基板的主要生产厂商集中在我国台湾、韩国和日本三地,其市场占有率在90%以上。国内封装基板生产企业虽然仍与先进水平存在差距,但已经具备了基板加工工艺能力,并正在向领先技术靠近。目前国内主流基板厂有深南电路、珠海越亚、兴森科技和丹邦科技等。从产品结构上看,深南电路和兴森科技均是在拥有较大规模的PCB业务的基础上开始发展封装基板业务,而珠海越亚和丹邦科技则是专注于发展的刚性有机无芯封装基板和COF柔性封装基板等高端基板业务。经过不断研发和技术积累,我国封装基板企业成功实现部分封装基板自产。其中深南电路在 FC、BGA、CSP 等高端基板领域已比较成熟,MEMS统封装基板全球占市率超过30%;珠海越亚的射频芯片封装基板全球市场容量达25%,细分领域处于世界领先水平。同时,珠海越亚生产的无芯封装基板已经成功通安华高科等行业巨头的认证并已向其供货多年;此外,丹邦科技目前已成为全球极少数掌握COF基板关键原材料FCCL自产技术的基板厂商,并且正积极研发原材料PI膜。

表18 主要封装基板材料及用途

现阶段,国内基板企业不断积极开发新工艺、新技术,努力缩小于国外厂商的差距,但国内基板企业从技术、成本等等方面均缺乏竞争优势,部分高端封装基板先进工艺技术完全被日韩等企业垄断的局面仍然存在,而且原材料也受制于海外企业。

2. 引线框架

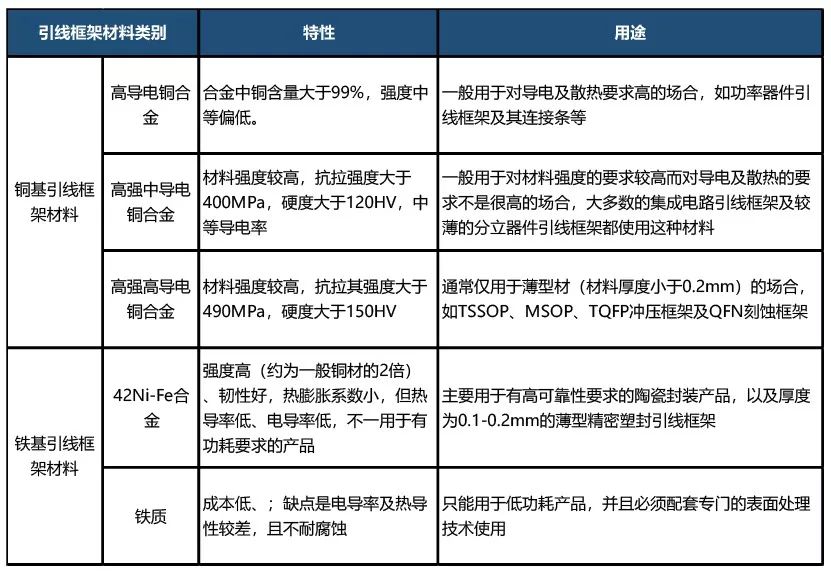

引线框架作为集成电路的芯片载体,是一种借助于键合材料(金丝、铝丝、铜丝)实现芯片内部电路引出端与外引线的电气连接,形成电气回路的关键结构件,它起到了和外部导线连接的桥梁作用。理想的引线框架材料必须满足以下特性:导热、导电性能好;有足够的强度、刚度和成型性;较低的热膨胀系数、良好的匹配性、钎焊性、耐腐蚀性、耐热性和耐氧化性;平整度好,残余应力小,加工后不成形;易冲裁加工。常用的引线框架材料有两类,即铜基引线框架材料和铁基引线框架材料(表19)。

表19 常用引线框架材料类别及其特性和用途

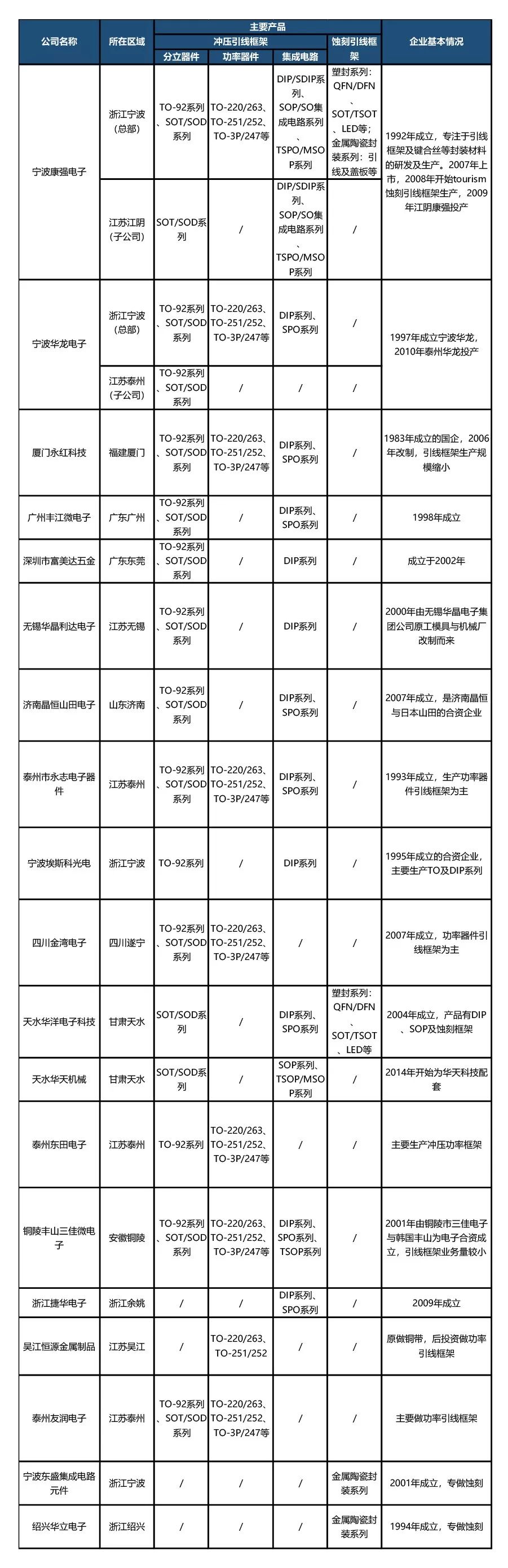

目前国际引线框架的供货大格局没有大的变化,仍是日韩及台湾企业为主(表20)。外资企业一直占据着国内引线框架的中高端市场,其份额约占3/5左右,全球排名前10位的引线框架企业基本都在国内设有工厂。近年来以宁波康强电子(全球排名第七)为代表的国内本土引线框架企业成长较快,表21是目前主要的内资引线框架企业情况。内资引线框架企业中目前宁波康强一家独大,与其他引线框架企业差距拉大,这从另一方面说明了中国大陆本土引线框架企业较分散,与外资企业的差距还相当大,发展后劲也略显不足。另外,目前国内引线框架企业的发展跟不上国内封装行业的发展,没有形成像封装企业那样的产业集群格局。因此,国内引线框架企业对我国集成电路行业的支撑作用还需要进一步加强。

表20 2017年全球引线框架供应商市场份额(按销售额计)

表21 主要内资引线框架企业

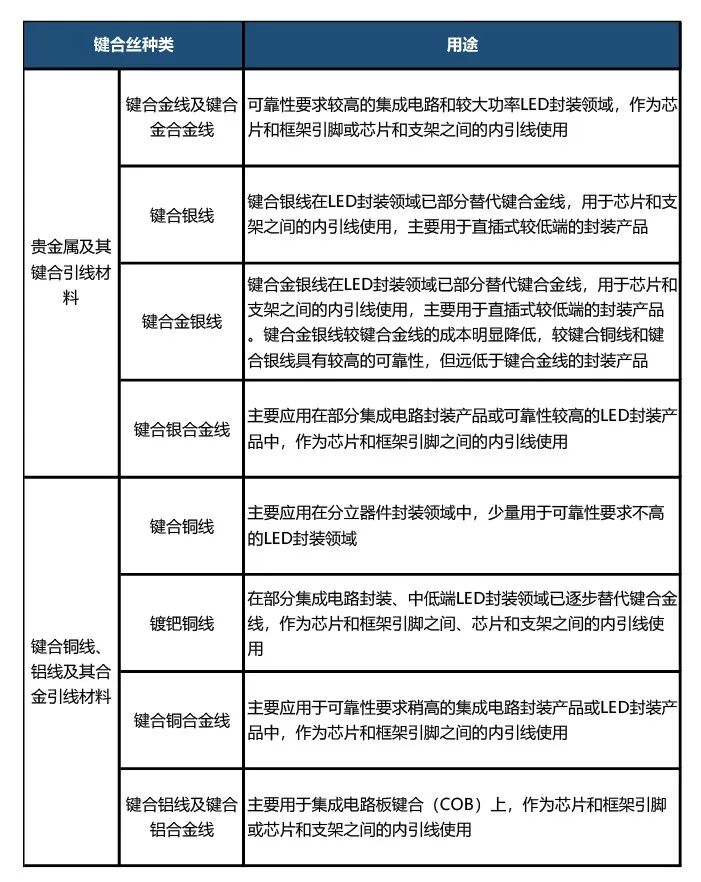

3. 键合丝

键合丝是半导体器件和集成电路组装四大必须基础材料之一,作为芯片与引线框架之间内引线,实现稳定、可靠的电连接,广泛应用于集成电路、分立器件、光电器件和功率器件的封装。虽然现在有不用键合丝的键合方法(比如倒装焊),但目前90%的集成电路产品是以键合丝来封装。从基础材料划分,目前市场上使用比较普及的键合丝产品主要有4大类型:键合金丝、键合铜丝、键合银丝、键合铝丝。目前,键合丝中铝丝、铜丝主要应用于中低端产品,贵金属丝主要用于高端集成电路产品,尤其金丝以其优异的性质一直占据着键合丝市场的绝大部分份额。。从合金成分及复合结构细分见表22。

表22 键合丝分类及用途

目前日本、德国、韩国等是全球键合丝主要生产国,主要生产企业包括日本田中贵金属、日本新日铁、德国贺利氏、韩国MKE、韩国Heesung及台湾乐金、台湾钰成金属等。其中,日本田中贵金属株式会社、德国贺利氏控股集团属于国际上较早从事键合丝生产的大型企业,在全球键合丝行业中仍具有较强影响力。国内键合丝生产企业有20几家,主要有贺利氏(招远)贵金属材料、贺利氏招远(常熟)电子材料、田中电子(杭州)、烟台一诺电子材料、招金励福贵金属、北京达博有色金属焊料、铭凯益电子(昆山)、佳博电子科技、宁波康强电子、山东科大鼎新电子科技、四川维纳尔等。国内具有一定影响力的键合丝生产企业主要为国际知名键合丝制造商贺利氏、田中等在国内的独资或合资企业,占据高端金丝和铜丝产品市场;本土企业达博、只能在低端领域进行激烈竞争,尽管近几年部分内资企业发展很快,已具有与国际键合丝巨头竞争的能力,部分键合丝生产企业已经达到国际同等领先水平,但国内制造企业对新技术的掌握以及产品设计和制造质量的控制手段以及新产品导入的流程控制等方面与国外存在一定的差距。

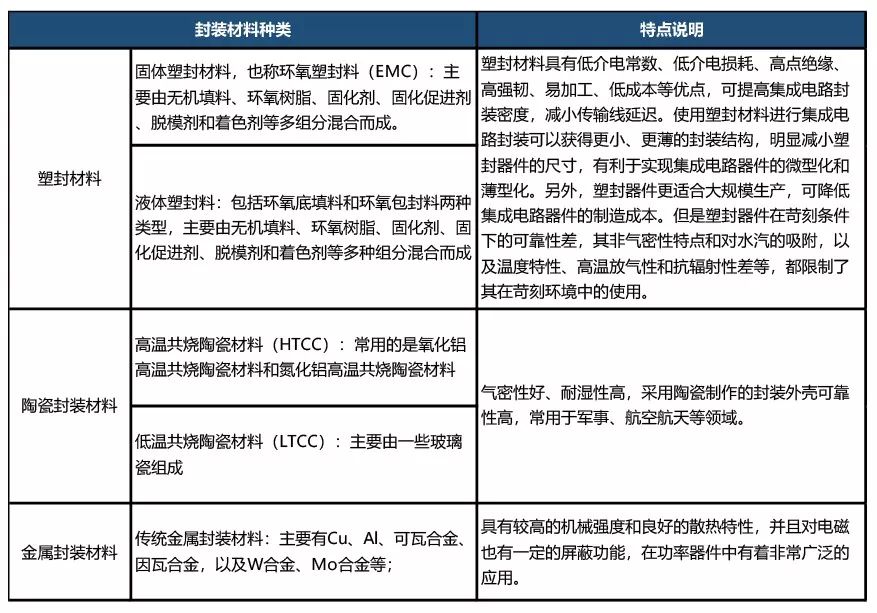

4. 塑封材料、金属封装材料、陶瓷封装材料

按照封装材料种类的不同,电子器件封装可以分为金属封装、陶瓷封装和塑料封装三种(表23)。(环氧)塑封具有成本低、尺寸小、质量小、可批量生产等优点,目前95%以上的集成电路都采用塑料封装,而在塑料封装中,97%以上都是利用环氧塑封料(EMC)进行的。

表23 封装材料种类及特性

国外塑封料生产厂家主要集中在日本、韩国、台湾等,主要有日本住友电木、日本日立化成、日本京瓷化学、日本信越化学、日本松下电工、韩国三星Cheil、台湾长春等厂家,其中日本企业技术领先,产量最大。国内塑封料生产商有20几家,主要包括长春塑封(常熟)、衡所华威、江苏中鹏、江苏华海诚科、昆山长兴、北京科化等。日本企业的塑封料产品,依靠其产品在操作性和可靠性上的技术优势在SOP、QFP\BGA等中高端市场占有较大份额。韩国和中国的企业以其成本优势占据分立器件DO、TO、SOD、SOT、DIP、SOP、QFP等中低端市场。国内塑封产品多在中低端市场领域,高端市场被日本厂商垄断,国内塑封产品仅占30%国内市场份额,部分中端产品进口依存度高达80%以上,高端产品基本上全部依赖进口(表24)。

表24 国内环氧塑封料应用情况

国内从事金属外壳研发和生产的单位主要有合肥圣达电子、中国电科44所、中国电科55所、青岛凯瑞电子、宜兴吉泰电子、浙江长兴电子、诸城电子封装厂、无锡惠波电子器材二厂、蚌埠兴创电子科技、武汉钧菱电子等,主要产品是分立器件、集成电路、光电器件、各类传感器等使用的金属陶瓷外壳及微波外壳。

国外陶瓷封装日本居首位,日本占据了美国陶瓷封装市场的90%~95%,占美国国防陶瓷封装市场的95%~98%。日本的NTK陶瓷、SMI和KyoceraInternational等三家陶瓷封装公司几乎垄断了美国电子武器装备用陶瓷封装集成电路和分立器件市场。我国集成电路用陶瓷外壳生产厂目前主要有中国电科13所、江苏宜兴电子器件总厂、福建闽航电子器件、中国电科55所、浙江长兴电子、潮州三环、南平三金电子等,其中前三家均有从国外引进的生产线,采用流延技术可生产方形扁平陶瓷封装(CQFP)、无引线陶瓷芯片封装(CLCC)、插脚阵列式陶瓷封装(CPGA)等产品。

在国内金属陶瓷管壳及封装工艺技术快速发展的同时,也应该看到与国际先进技术水平存在的差距。特别是内陶瓷管壳的一致性和成品率需要进一步提高,大引脚高密度陶瓷和Ka波段以上频率器件外壳的研制还是空白,多信号系统的外壳距离产业化还存在较大的差距,国产外壳还无法实现千瓦级微波大功率器件的封装。尤其在高可靠圆片级工艺、硅通孔3D封装工艺平台等方面,3D/SiP封装的设计、工艺、可靠性以及产品研发还需要进一步提升。

/2

/2