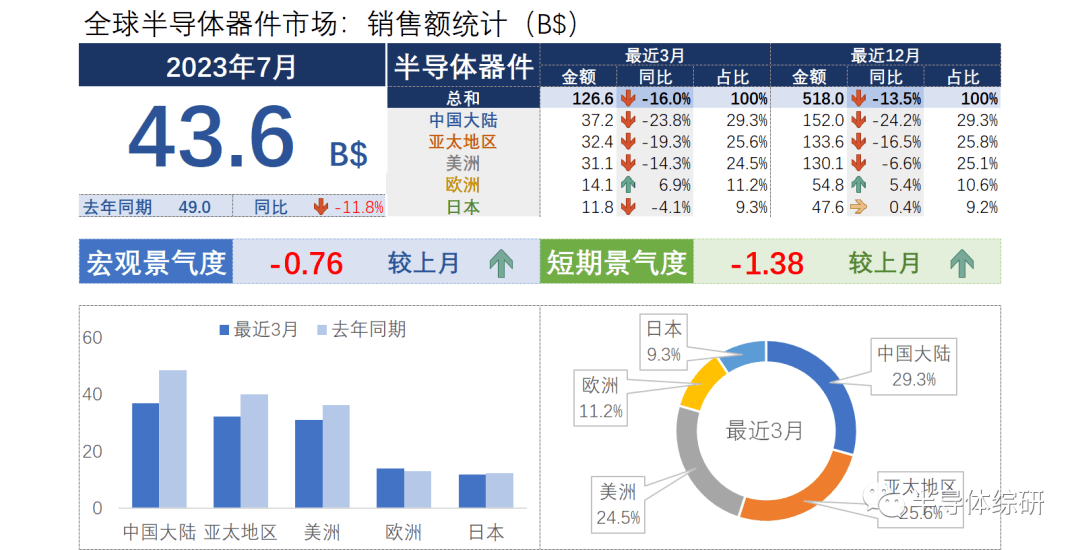

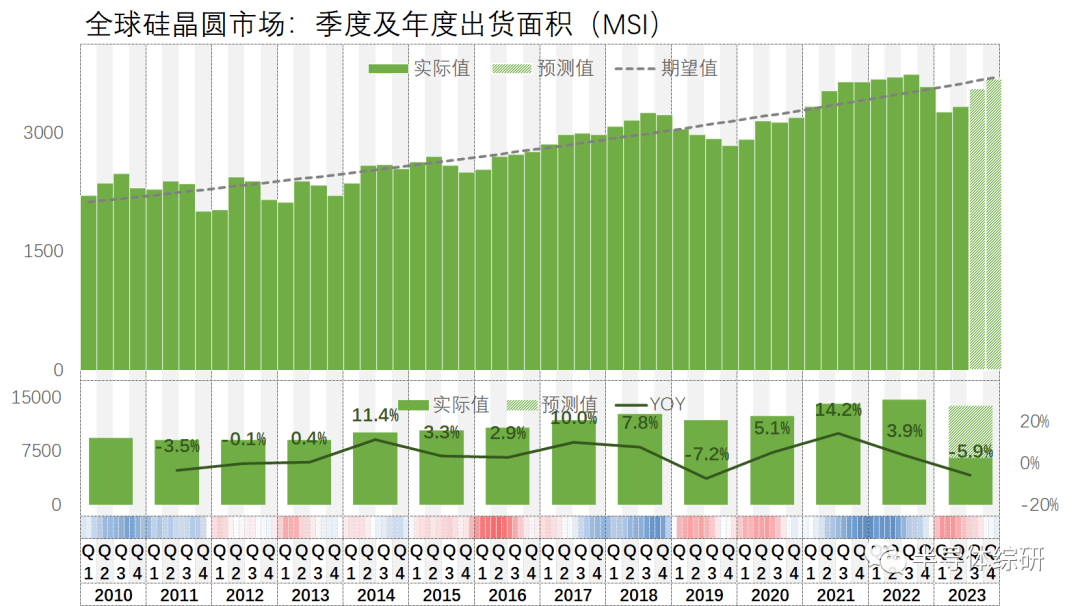

SEMI公布的硅晶圆出货面积也在Q2略有回升,但幅度不大。这说明全球实际产能的回升幅度不大

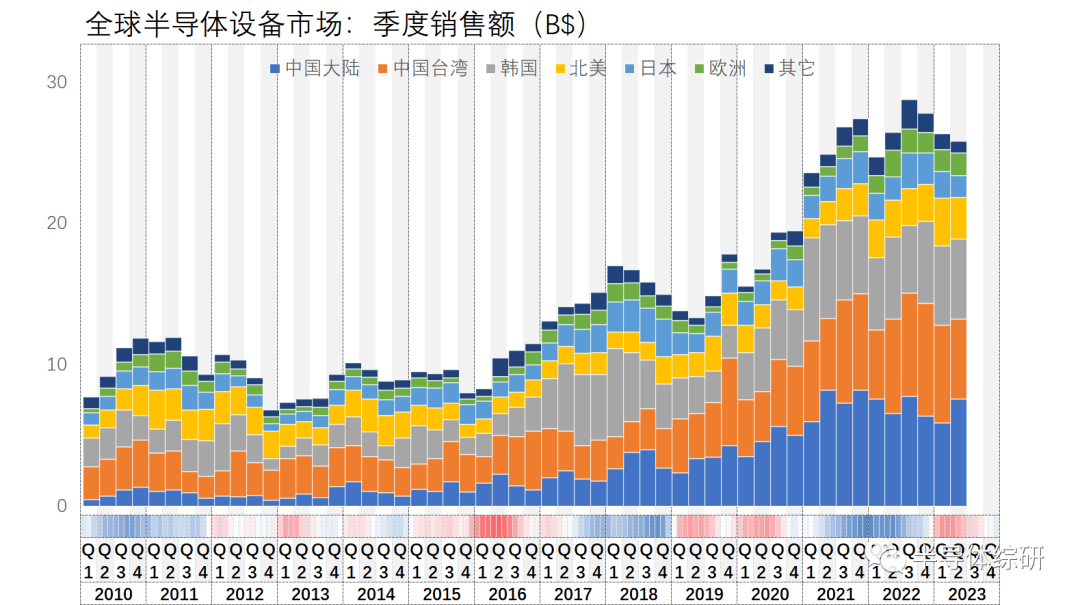

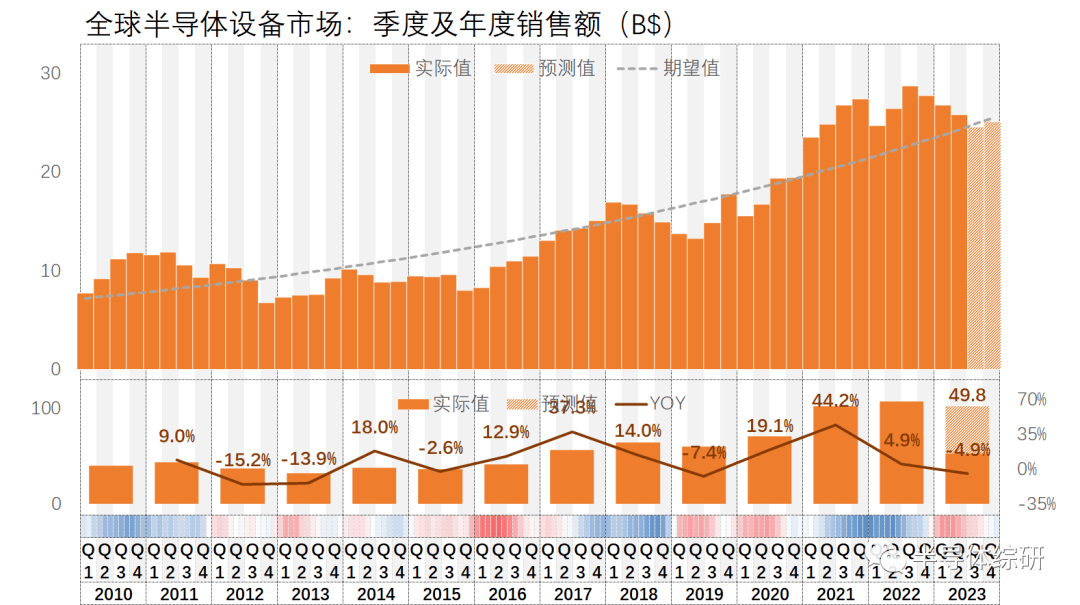

由于产能回升速度缓慢,全球半导体制造公司扩产意愿不高,导致半导体设备的销售额在Q2保持继续走低的态势(数据来源:SEMI)

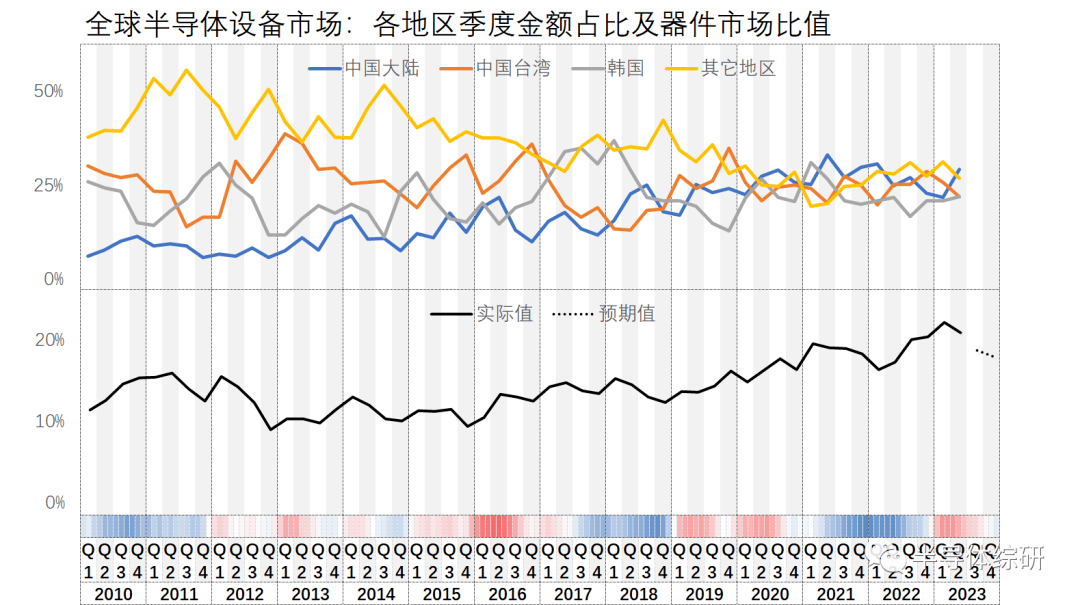

相对而言,中国大陆的设备采购量在Q2猛增,导致占比超过台湾地区和韩国,位列世界第一

不过根据我的预测,今年全球半导体设备市场在下半年的趋势虽好于我之前的预测,但依旧不容乐观

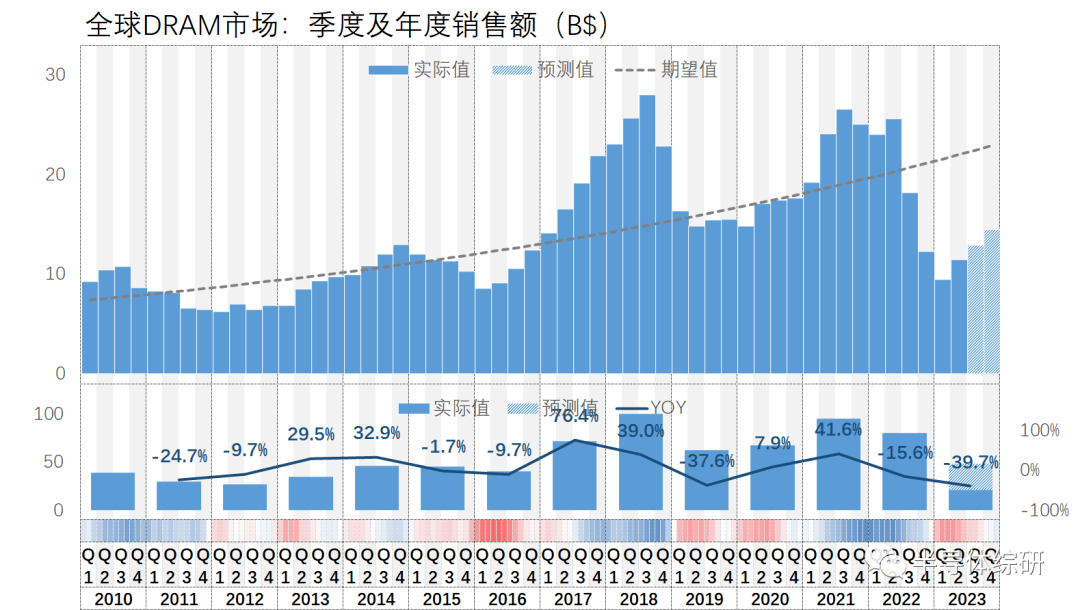

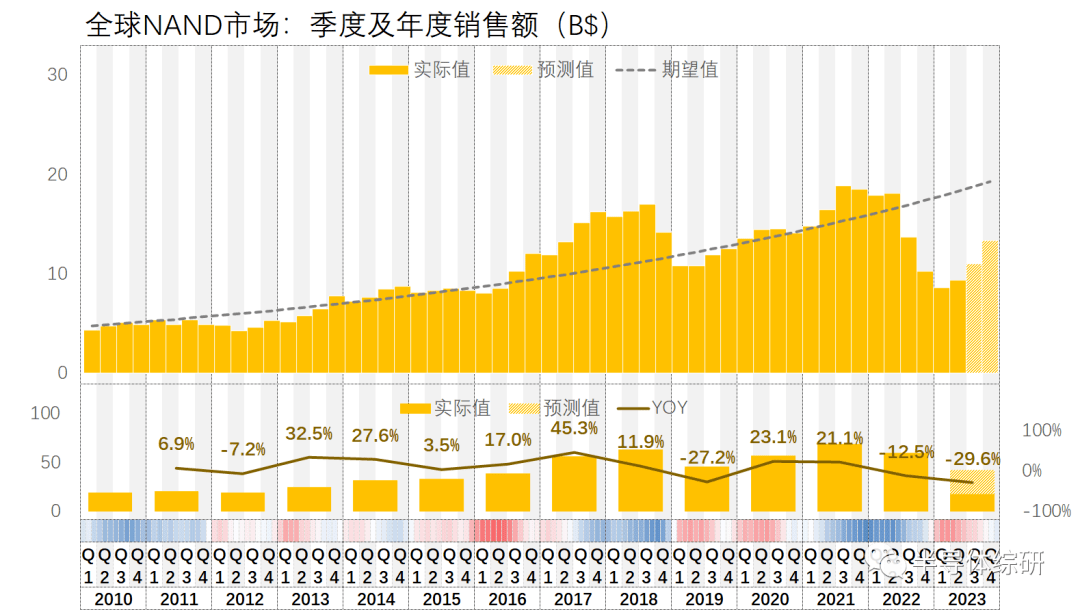

1)这轮器件市场的回暖,一个主要原因是人工智能带来的高端GPU和HBM的大量出货,另一个原因是主要存储器供应商削减产能引起的产品价格上调。所以实际上全球的晶圆产能和出货数量反弹有限,而且这块的红利基本被有限几家龙头企业吃光了,二三线的中小企业,尤其是消费电子领域的供应商,基本没有享受到什么利益

2)我最近和很多国内企业交流,虽然工厂产能利用率较年初最惨淡的时候有明显好转,但依旧没有达到往年的正常水平。所以材料供应商这里稍微舒缓了一些,但多数中低端的设备上依旧在苦苦支撑。传统设备商在23年的业务大概率会低于22年,更不用说21年了

3)中低端企业的倒闭潮应该已经开始了。我微信好友里已经有关厂停业转行的事件发生了。或许这还只是个苗头,正式的还在后面。所有企业第一要务是管理好现金流,切记、切记、切记

4)关于市场何时真正回暖,让国内中小企业普遍获益?我目前还没有明确结论,暂时估计是明年Q2吧。虽然目前还是有不小的困难,但我终究对于市场的恢复是有信心的。这确实需要一定的时间,大家一定要坚持到那个时候

衷心祝愿所有看到这篇文章的行业朋友,后面业务能够迅速好起来,再创新高!

来源于半导体综研,作者关牮 JamesG

/3

/3