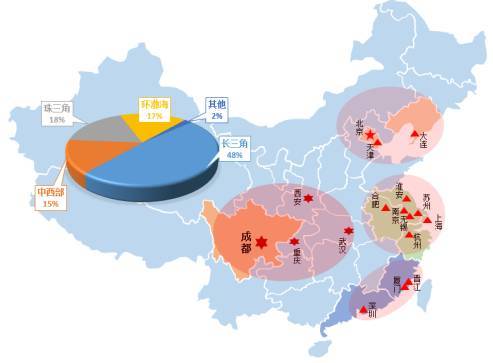

在国家意志的主导下,中国集成电路产业迎来了前所未有的发展高潮,产业集群化的布局愈发明显。

目前除了传统的环渤海、长三角、珠三角区域继续加大投资力度外,中西部地区的发展势头也异常迅猛。成都、重庆、武汉、合肥等第二阵营的城市及地区,在发展集成电路产业的道路上紧追第一阵营。

截止到2017年4月底,国家大基金总共投资37家企业,累计有效决策46个项目,承诺投资850亿元,实际出资628亿元,分别占大基金一期募资规模的61.2%和45.5%,投资期尚未过半,投资规模已超过60%。

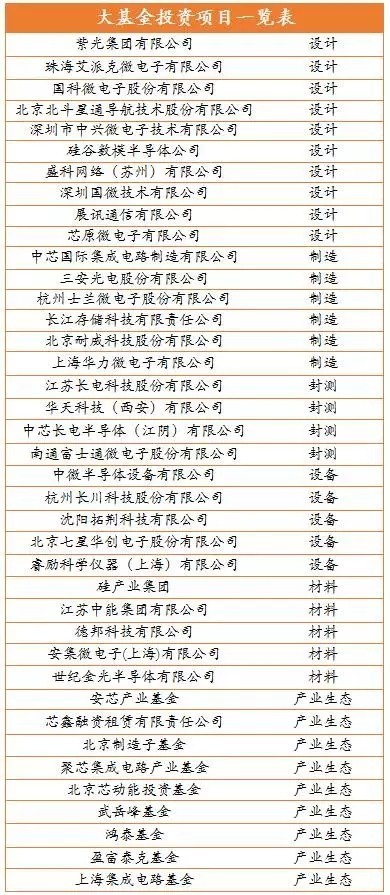

国家大基金全部投资项目列表

1498197777774066766.jpg390x895 120 KB

1498197777774066766.jpg390x895 120 KB 从具体投资项目来看,国家大基金资金主要投向集成电路制造环节,占全部承诺投资额的67%,目前已经支持了中芯国际、长江存储、华宏等企业。

通过这些布局,大幅提升了我国先进工艺制造能力以及加快了存储芯片规模化量产。

设计领域,大基金扩大对国内设计龙头企业的投资覆盖,对接重大专项成果,在CPU、FPGA等高端芯片领域展开投资,加强与子基金、社会资本协同投资,推动实现重点领域芯片产品及市场布局,占大基金承诺投资额的17%。

封装产业方面,大基金则重点支持长电科技、通富微电等项目,占承诺投资额的8%,推动相关企业实现了规模扩展和竞争力提升以及差异化发展,提升了先进封测产能比重。

相比之下,大基金在装备和材料环节的投资规模和力度要小很多,但仍然在推进光刻、刻蚀、离子注入等核心装备抓住产能扩张时间窗口,扩大应用领域。

此外,大硅片等材料项目也在顺利推进,不过,光刻胶等关键材料还需加强投资。

1481787939897031442.jpg551x918 135 KB

1481787939897031442.jpg551x918 135 KB

来源: 全球半导体观察

/5

/5