近期海外媒体纷纷表示全球半导体库存处于较高水位,带动SOX(费城半导体)指数和大陆半导体指数下跌。国君电子团队取全球龙头芯片标的库存进行分析,我们认为当前全球半导体库存水位确实相对历史水平较高,但生产厂商已经开始调节,且本轮调整是前期补库存大周期的正常短期回踩,库存水位离历史低点较近,因此持续时间和幅度预计有限(预计19Q1结束)。

大陆半导体芯片指数和估值处于历史较低水平,且考虑到本轮库存周期调整预计时长,我们认为是投资者较好的优选个股及上市公司寻找优质并购标的时期。

本篇报告主要尝试解答以下三个问题:

1、全球半导体库存位于高水位能否从较长时间的上市公司财报数据中得到验证,目前全球和大陆库存水平如何?

2、库存水位对公司盈利水平,以及股价是否具有较强的关联性?

3、本轮去库存周期持续时间预计还有多长?

(本文主要针对芯片,并不涉及设备等库存研究,我们认为大陆设备业由于下游晶圆厂建设周期下库存风险较低)

1、当前全球和大陆半导体库存水位偏高

全球半导体库存水位位于较高水平。考虑到数字芯片公司往往芯片种类单一且显著依赖所处子行业自身情况,而模拟芯片龙头公司产品序列达上万种涵盖所有细分市场,因此从数据源上我们选取全球前20大模拟芯片公司在2003年以后的的库存水平来代表全球半导体(芯片)库存水平。我们可以清晰地看到以下三点:

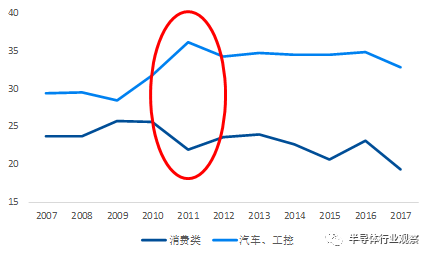

(1)2010年后全球库存周转率的中枢的出现下移,归因于芯片结构发生变化。中枢从2010年接近4的水平下移至3.65的水平,我们的解释倾向于下游细分市场的变化。(模拟)龙头的下游细分应用中汽车/工控占比从2009年的27%提升至2011年最高的35%,而消费类占比从10年高点的25%一路下滑至2011年的21%,到目前下滑至低于20%的水平。我们认为这是由于汽车行业供应链的封闭性以及稳定性,因此汽车行业的安全库存水位本身就较高(以A股来看,汽车零部件行业的平均库存周转天数为56天,电子元器件为50天。)

(2)2018年前三季度库存周转率低于历史均值水平。基于前述,因此我们以2010年后的库存周转率来分析,看到2018年前三季度库存周转率低于历史中枢(3.65),但另一方面库存周转率在三季度没有出现极大程度的下滑且离中枢距离较近(单三季度库存周转率3.5),使得我们相信去库存周期不会太久(后续我们会从其他角度论述对于去库存周期长短的想法)。

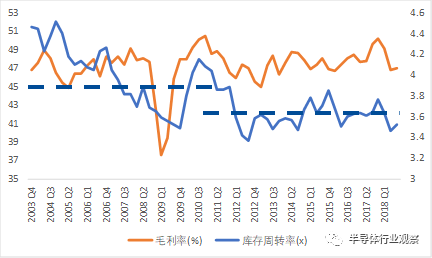

(3)公司盈利能力受到库存水位的影响(或者呈现正相关的变动趋势),具有放大效应和时滞性。通过分析2003-2010以及2010-2018年的库存周转率和毛利率的变化,我们可以明显看到二者呈现正相关的关系,背后的驱动因素是高库存/低库存周转率→去库存周期→降价清货→毛利率下降(下滑1-3个点)。另一方面我们看到库存周转率的变化先于毛利率的变化(2009年是个例外,我们看到了当时明显的库存周转率滞后于毛利率的现象,我们相信背后的原因是金融危机造成了较大扰动,需求面的重大变化同时影响了毛利率和库存,公司的定价部门先于库存部门做出反应且过度,毛利率从18Q3的47.7%迅速回落至2009Q1的37.6%,又在09Q4回到了37.92%的水平。),且我们看到库存对毛利率具有放大效应(2011-2018年库存周转率季度数据标准差为0.11,而毛利率为1.14)。

(模拟)芯片毛利率和存货周转率

全球(模拟)芯片下游应用变化

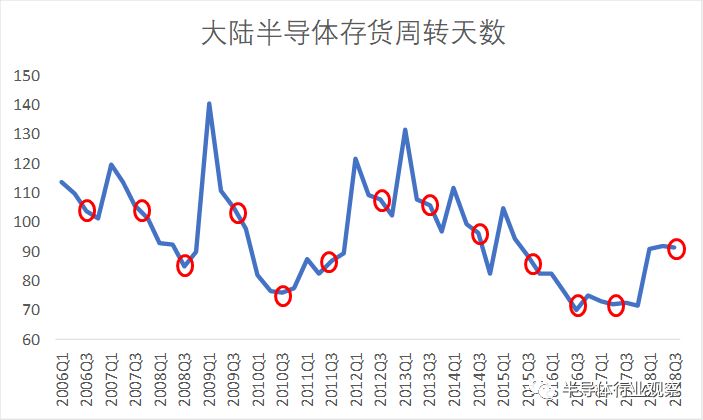

大陆半导体三季库存水平也位于较高水位。大陆半导体存货周转天数2018Q3达92天,和18Q2基本持平,而历史上三季度是一年中库存周转天数的相对低点(下图红色圈标出为历年的三季度,均处于年度内的较低点并相对二季度环比下降),表明三季度大陆半导体也存在库存压力。

综上,我们认为当前全球和大陆半导体库存水平偏高,且库存周期影响公司盈利水平。

2、怎么看待本轮库存调整:补库存大周期的正常回踩,且生产企业已开始调节,不改长期趋势

忽视短期的因素,以十年的库存大周期角度来看我们认为本轮调整是补库存长周期的回踩。我们认为从长周期来看,经济危机在08年摧毁短期需求,导致库存位于历史高点,让事情更糟的是芯片公司库存调整的连续性和滞后性导致用了非常长的时间去库存甚至过度(09-13),经过两年时间(14-15)后于16-17年进入补库存大周期,18Q3的回调是补库存大周期的回踩。

如果说库存周转率和其变化是库存风险指标,我们认为非产成品在库存中的占比是表征库存周期的较好指标,具体而言其绝对值我们认为不存在任何意义,但是如果以时间序列的角度来看,假使该指标在中长期内逐季度提升,表征芯片公司生产积极性高,不断的提高原材料和半成品占比,不断加库存,反之则表明不断去库存。

我们可以看到09-14年即是一个去库存的大周期,而16-17年是补库存大周期。非产成品在库存中占比从高位的75%一路下滑至14年底的54%(对应期间公司盈利GACR=-0.25%),经过15年的平台后16Q2开始该指标一路反弹至17Q3的63%(对应期间公司盈利GACR=3%,当然另一种合理的解释是原材料价格的变化,不过由于我们取的数据是模拟芯片龙头而不是OEM,硅片涨价对于库存的影响其实是相对有限的,因此我们更倾向于解释为一轮新的补库存周期,另一个例证是下游OEM该指标调整幅度要剧烈的多,其中幅度的差距我们认为才为是产业链的放大效应以及原材料涨价效应)。而18年该指标出现回踩,到18Q3达到57%的水平,也是近10年首次三季度该指标环比二季度下滑(上图蓝色圆圈即是每年的三季度,可以看到因为四季度拉货导致三季度是非产成品在一年中占比较高的时间),验证了我们第一节的观点。

全球(模拟)芯片非产成品库存比例

(图中半成品包含原材料)

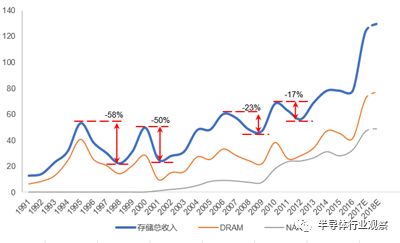

因此,本轮库存调整我们认为是前期补库存大周期的正常回踩,二我们预计幅度和持续时间有限。一方面生产厂商已经开始调节,且当前非产成品占库存比例接近历史底部,按照历史周期两个季度调整足以回归。另一方面半导体需求已经多元化(实际上2016/2017半导体景气即来自于边际上多元需求的崛起,IOT/汽车电子/云端等),需求的多元化对于缓解库存或者景气度周期调节至关重要,这一点在存储器周期可以得到充分验证。

由于需求多元化,存储器周期波动逐次降低

3、我们认为是投资者较好的优选个股及上市公司寻找优质并购标的时期。

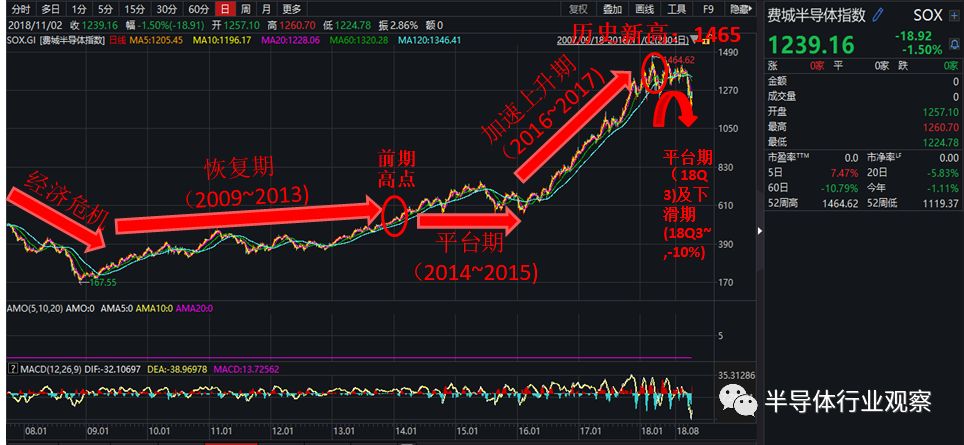

首先我们通过费城半导体(SOX)指数看到股价和库存周期的紧密联系:

(1)2008~2013:经济危机崩盘及恢复期。由于07年8月开始浮现的经济危机,费城半导体指数一路从07年7月14日最高点549一路下滑至08年11月24日168点,仅用一年时间指数崩盘85%,并随着经济复苏指数用4年时间在2014年2月12日恢复至前期高点549点(相比于费城指数用时5年,纳斯达克指数用时3年)。

(2)2014~2015:平台期。该阶段股价在550点以上的平台震动,并于16年2月指数回到551点,接近14年2月水平,且在14Q3,15Q4指数有两次非常明显的回撤(未击穿550的平台)。

(3)2016-2017:股价加速上升期,斜率之抖,幅度之大,唯1998-2000年互联网泡沫可以相比,和补库存周期相对应。指数一路加速上行,从16年初的550点上行至17年底的1284点,最高在18年3月达到1465点创历史新高,涨幅高达166%,从持续时间角度和幅度角度仅次于1998-2000年的互联网泡沫。

(4)2018~:上半年平台震荡,18Q3迅速下滑。指数在18年2月达到1465点后平台震荡,18Q3开始出现迅速回落,最低达到1117点,最高下滑达24%(近期反弹)。

而由于当前我们认为是前期补库存周期的正常回踩,另一方面目前大陆芯片国产化指数达到历史上低点,历史上16/2、17/7、18/1达到该点位后指数都经历了一轮强势反弹,且目前指数估值PE 58X已经处于历史较低水位,是投资者较好的优选个股及上市公司寻找优质标的时期。

大陆芯片国产化指数达到近三年来低点

/2

/2