小编不禁好奇起来,是怎样的一家公司。能让业界大咖站台背书,同时获得各方资本的认同呢?

先来看看这家公司的主营业务。

点开长图解析汇顶科技的主营业务

01.jpg606x1318 314 KB

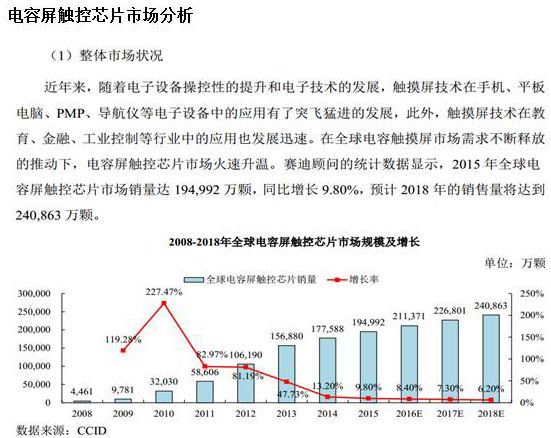

01.jpg606x1318 314 KB 主营业务:说到其主营的业务是电容屏触控芯片,可以来看看下面来自CCID的市场分析数据。

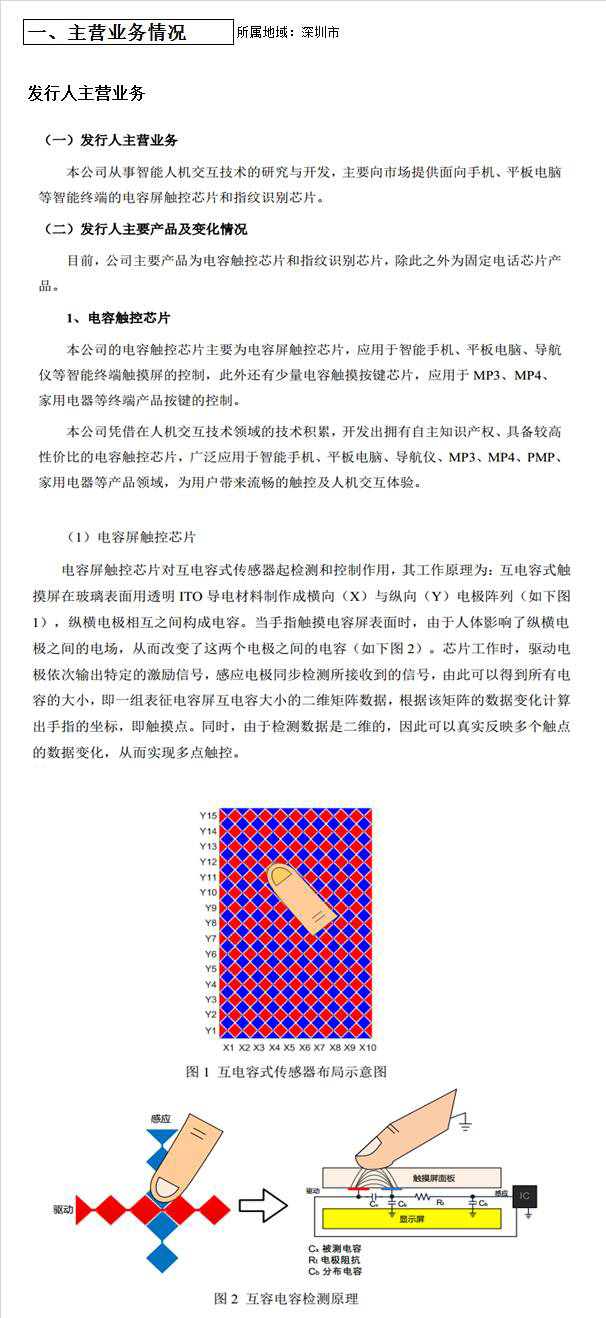

本公司从事智能人机交互技术的研究与开发,主要向时长提供面向手机、平板电脑等智能终端的电容屏触控芯片和指纹识别芯片。

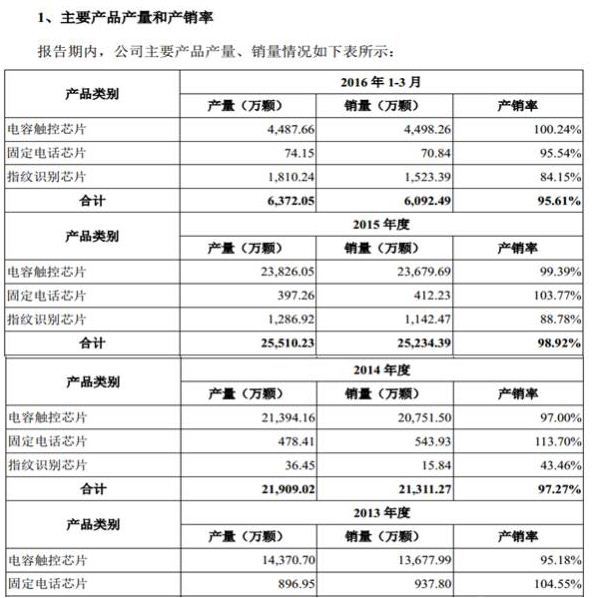

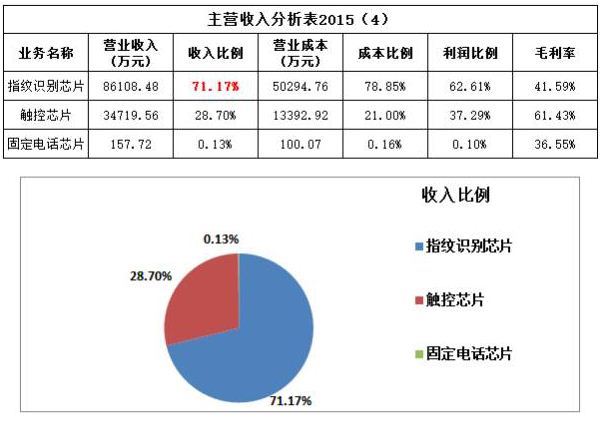

再看看他家的主要产品和产销率以及他们家去年的主要收入分析。

除此而外,亦可对照该公司前五名客户的销售情况看到其收益状况。

以下是某投资公司对于汇顶科技做出的一个小结!

指纹识别芯片市场分析:2013 年 9 月,具备指纹识别功能的智能手机 iPhone 5S 的面市, 迅速带动了指纹识别功能在智能手机领域的推广应用。随后三星、华为、 HTC、 魅族等主流智能手机厂商都逐步推出支持指纹识别功能的智能手机。 2015 年,全球智能终端指纹识别芯片的销售量达到 47,779 万颗, 较 2014 年增长 126.75%。预计到 2018 年,销量将达到 119,946万颗。

在电容屏触控芯片领域, 按 2015 年电容屏触控芯片产品的出货量统计,汇顶公司是中国电容屏触控芯片市场前五大厂商中唯一一家国内企业,赛迪顾问的统计数据显示,2015 年公司电容屏触控芯片产品的出货量约占中国市场销售量的 28.3%,市场排名第二,其他企业分别是 Focaltech(敦泰科技)、 Mstar(晨星台湾)、 Synaptics(新突思)和 Cypress(赛普拉斯), 均为美国和台湾企业。

在指纹识别芯片领域,汇顶公司为全球第一家发布 IFS 技术 ( Invisible Fingerprint Sensor,隐藏于触控面板下面的指纹识别技术) 和样片的厂商。 2014 年 5 月,公司推出指纹识别芯片产品并迅速实现量产, 该产品搭载于魅族 MX4 Pro、小米 Note 3、乐视 1S 等品牌的智能手机。

公司主要产品为:指纹识别芯片(占比71%,毛利41%),触控芯片 (占比28%,毛利61%),固定电话芯片(占比0.13%,毛利36%)。

汇顶公司在整体实力和品牌知名度方面还存在差距;国内方面,本土竞争对手日渐加入,其技术水平也不断成熟,未来芯片产品可能出现一定程度的同质化,从而导致市场价格下降、行业利润缩减等状况。 同时,随着智能手机、平板电脑出货量增速的放缓,集成电路设计行业部分下游企业的毛利率出现下降趋势,可能导致行业内设计企业利润空间随之缩小。

2013 年度、 2014 年度、 2015 年度和 2016 年 1-3 月, 汇顶公司主要产品电容触控芯片平均单价分别为 4.95 元/颗、 4.04 元/颗、 3.60 元/颗和 3.29 元/颗,产品价格呈持续下降。

汇顶公司2016年业绩呈现出较大增长原因是:公司 2016 年 1-6 月营业收入和净利润较 2015 年 1-6 月增长幅度较大,主要原因是2015 年下半年起,搭载指纹识别芯片的智能终端出货量和订单大幅增长, 公司抓住市场机遇, 陆续推出自主知识产权、性能领先的全系列指纹芯片产品,并成功应用于小米、中兴、乐视、魅族、维沃、金立等知名品牌手机客户,指纹识别芯片产品销售收入从2015 年 1-6 月的 0.78 亿元大幅提升至 2016 年 1-6 月的 8.61 亿元。 同时, 2016 年 1-6月公司企业所得税适用税率为 15%,而 2015 年同期为 25%,也是净利润同比增长的主要原因之一。

2014 年度指纹识别芯片单位成本绝对金额较高。 2015 年度和 2016 年 1-3 月单位成本大幅下降,特别是组装成本单价由 2014 年度的 33.04 元下降至 2016 年 1-3 月的 0.01元,占比由 2014 年度 63.28%下降至 0.09%, 主要是因为 2014 年度汇顶科技指纹识别产品以销售模组为主,与电容触控芯片以销售芯片为主有所区别, 从 2015 年下半年起,汇顶科技指纹识别产品转为以销售芯片为主。

汇顶公司于 2014 年四季度推出指纹识别芯片,由于指纹识别技术是非常新的技术,在当时尚无成熟模组配套供应链体系。为满足客户的交付要求并对客户的量产交付时间及质量直接负责,公司采取了委外加工模组并交付指纹模组给客户。由于芯片在模组的成本结构中占比较低而且首批模组量产良率尚有待提高,因此毛利率较低。鉴于指纹模组生产技术日趋完善,模组供应商日益增多, 2015年下半年开始,公司回归向客户提供芯片的业务模式,与模组相比,芯片单价下降幅度较大,但全年指纹识别芯片产品毛利率较 2014 年度显著提升, 2016 年 1-3 月,毛利率仍然处于上升通道;同时公司持续开发的新产品技术更先进、集成度更高,预计未来指纹识别芯片毛利率有望大幅提高。

根据公司经审阅的 2016 年 1-6 月经营业绩及目前的在手订单情况, 如未来公司经营及外部环境未发生重大不利变化, 预计 2016 年 1-9 月实现营业收入 20-22 亿元,净利润(扣除非经常性损益前后孰低值) 5.0-6.0 亿元。

/4

/4