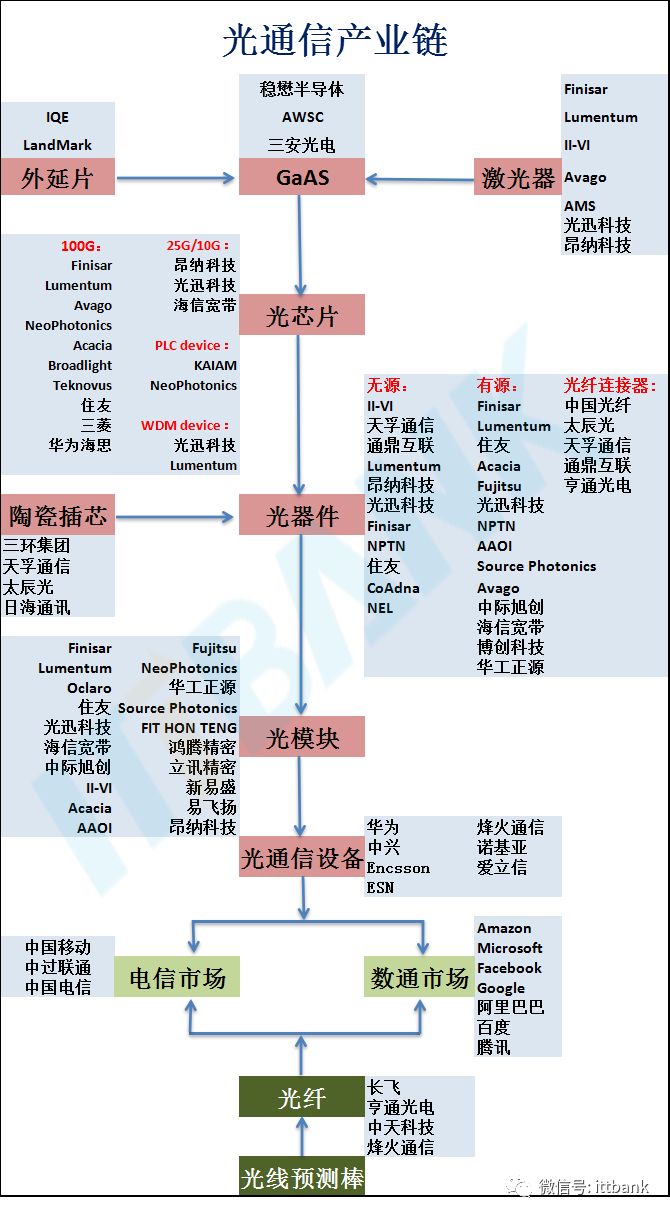

光通信上下游之间的关系:

产业链的一些主要公司:

在一个传输网的案例中:

光通信在5G网络中的位置:

光纤光缆:

光纤基础知识.pdf (393.3 KB)]

认识光纤和光模块 https://mbb.eet-china.com/forum/topic/66995_1_1.html

光纤接口类型 https://mbb.eet-china.com/forum/topic/63963_1_1.html

光纤通信必备知识,基础汇总 https://mbb.eet-china.com/forum/topic/64004_1_1.html

《光纤通信系统》+华为资料 https://mbb.eet-china.com/forum/topic/62525_1_1.html

光纤是怎么到你家的 https://mbb.eet-china.com/forum/topic/65501_1_1.html

产业链详细:

光电芯片产业

光电芯片产业https://mbb.eet-china.com/forum/topic/64782_1_1.html

光电芯片是一种高度集成的元器件,其所集成的元件包括激光器、调制器、耦合器、分束器、波分复用器、探测器等。目前业内有两大类芯片封装解决方案,一类是III-V族,一类是硅光,其中前者技术相对较成熟,有成熟的单片集成解决方案,后者的激光器集成和封装方案还在完善。

一般来说,光电芯片的研制过程可分解成为三个环节,分别是外延材料设计、外延材料的生长以及后端工艺制备。外延材料设计是指借助模拟仿真软件设计出满足应用需求的芯片外延结构。外延材料的制备是指利用相关方式生长出满足设计要求的外延材料,其质量往往是影响光芯片性能的重要因素。后端工艺制备则是利用半导体相关工艺,将外延材料制作成具有一定表面结构的光电芯片。

典型产品:InP 系列(高速直接调制DFB 和EML 芯片、PIN 与APD 芯片、高速调制器芯片、多通道可调激光器芯片)、GaAs 系列(高速VCSEL 芯片、泵浦激光器芯片)、Si/SiO2 系列(PLC、AWG、MEMS芯片)、SiP 系列(相干光收发芯片、高速调制器、光开关等芯片;TIA、LDDriver、CDR 芯片)、LiNbO3系列(高速调制器芯片)等。

目前国内能够生产光电芯片的企业并不多,约30余家,其中大多数能够大批量生产低端芯片。仅有光迅科技、海信、华为、烽火等少数厂商可以生产中高端芯片,但总体供货有限,市场占比不足1%,高端芯片严重依赖于博通、三菱等美日公司。中国电信科技委主任韦乐平表示,在路由器、基站、传输系统、接入网等光网络核心建设成本中,光器件成本占比高达60-80%,而光器件成本高企的核心原因在于高端芯片还不能完全国产化,需要依赖进口,因此高端光电芯片应该成为中国光通信产业需要攻克的关键点。

全球主流光模块/器件厂商及产业链分析

https://mbb.eet-china.com/forum/topic/67353_1_1.html

光器件

可分为光有源器件、光无源器件。目前中国光器件厂商占据全球约15%市场份额,无源的竞争力相对较高,主要厂商有光迅科技、昂纳科技、天孚通信等。

光有源器件:激光器(VCSEL、DFB 直调激光器,EML 外调激光器)、光调制器(PMQ 调制器、相位调制器、强度调制器)、光探测器(PIN、APD)、集成器件(相干光收发器件、阵列调制器) 等。

光无源器件:光隔离器、光分路器、光开关、光连接器(MPO 连接器)、光背板、光滤波器(合波器/分波器) 等。

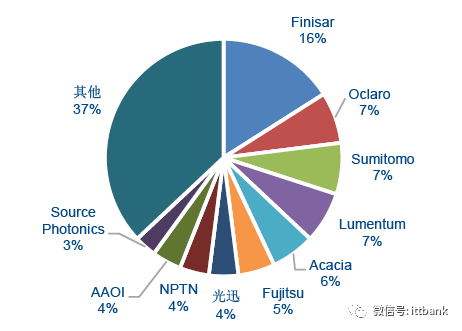

全球有源光器件市场占有率(16Q2-17Q1)

全球无源光器 件市场占有率(16Q2-17Q1)

光模块

10G以下速率光模块方面,国内厂家已经完成了从芯片到模块的国产替代;10G/25G/40G/100G光模块方面,光迅科技、中际旭创、海信宽带、华工正源等国内厂家已经实现全系列产品的覆盖,模块设计能力和封装工艺成熟;400G光模块方面,中际旭创、光迅科技、海信宽带、新易盛均已在OFC2018推出样品及解决方案。

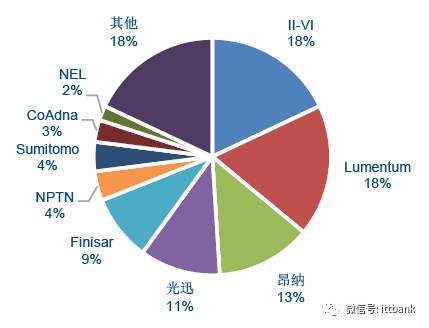

厂商:目前中国光模块厂商占据全球超20%市场份额,主要厂商有中际旭创、光迅科技、新易盛、昂纳科技、海信宽带(未上市)等。

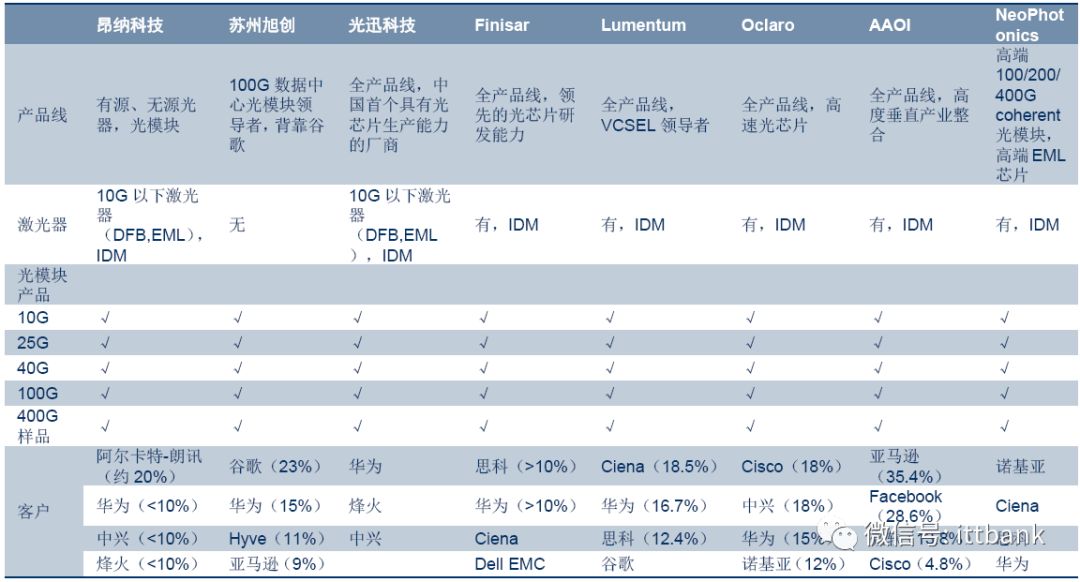

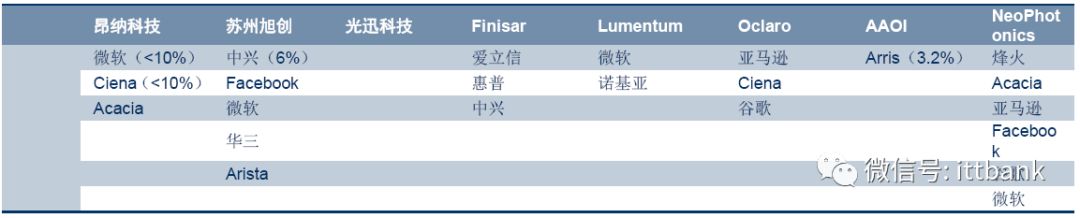

典型产品:光收发模块(10G/25G/100G/400G)、光放大器模块(EDFA、Raman)、动态可调模块(WSS、MCS、OXC)、性能监控模块(OPM、OTDR)全球主流光器件/模块厂商对比

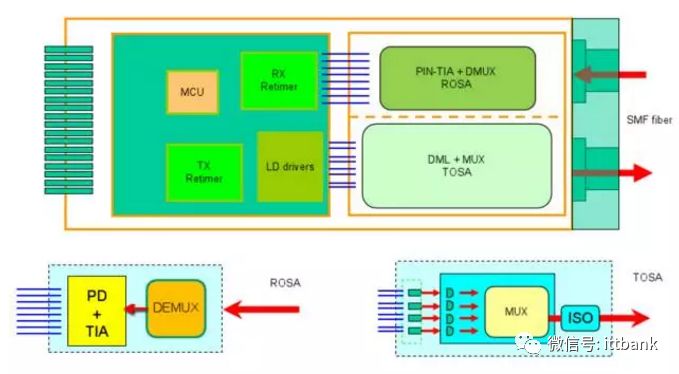

某光模块结构图

/4

/4