虽然 2016 年已经过了两个月,但对于硬件公司来说,春节后才是真正的一年之始。随着春运结束,工厂开始复工,生产线也开始恢复,硬件公司也开始准备把新品投产。2017 年,无人机的发展将会如何?

从资本市场角度看“虚火”

在 2015–2016 年这两年,除了无人机大起大落之外,VR(虚拟现实)与 AR(增强现实)产业,也同样经历了由天堂到地狱的过程。曾经雄霸科技媒体各大小头条、就连苹果、Google 和三星也对之青睐有加的 VR/AR 产业,在 2016 年下半年也步入寒冬。即使 HTC Vive 卖得不错,但 HTC 最新一季财报,业绩同比倒退 64%;而 Facebook 早前更把 200 家 Oculus 体验店关掉;所以,Recode 早前就指出:虚拟现实目前根本就不成气候。

“虚火”为什么会出现?其实不一定与无人机有关。

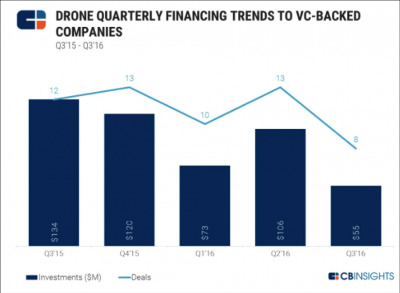

这些企业为什么突然陷于困境?根据 Market Watch 的说法,关键可能是无人机产业的投资,在 2016 年下半年大幅减少(上图);同样地,VR/AR 也同样面对着投资减少的困境。由于不少无人机和 VR/AR 企业都在初创阶段,产品和业务都还未完全建立起来;当企业面临要为供应链货款和年终结算的“年关”时,只要投资者不愿意继续投放资金,企业就要面对严重的财务问题。

某程度上,2016 年无人机市场的重新洗牌,很大程度上是由全球银根短缺引起。根据 KPMG 的报告指出,2016 年在全球范围内关于创投方面的投资,明显比去年减少(上图)。回想 2015 年,大量热钱投入在无人机及 VR/AR 产业,使无人机和 VR/AR 行业的竞争变得激烈;在 2016 年资金链断裂时,运营状况不佳、或是吸引力不足的企业,在激烈的竞争下,必须面对巨大的财务压力。

尽管无人机和 VR/AR 面对相对的难题,但 VR/AR 与无人机的环境并不相同。

无人机市场真的是“虚火”吗?

VR/AR 与无人机有什么分别?当业界还在摸索 VR/AR 产品实际形态是什么、在什么场景上使用之时;无人机的产品形态却简单、而且亦实际存在:它就是一台易用、可靠的智能飞行器。

而且,如果说 VR/AR 产业是建立在可能出现、虚无飘渺的“未来需求”之上的话,那智能飞行器的需求却绝非“未来的可能性”。智能飞行器的需求,一直存在于军事、农业、安防、救灾、电影电视拍摄等产业之上,并非像 VR/AR 一样,只构建在分析师的“预测”之上。

而且在 2013 年开始,智能飞行器的需求还随着航拍无人机的兴起,而不断的扩大。尽管在 2016 年年中,IDC 曾报告指无人机领导者大疆在中国的占有率,也曾一度下滑,使不少人怀疑消费级无人机的发展已达极限,但实际情况并不单纯。

大疆的超便携无人机 Mavic Pro 推出后,给业界投了一个重磅炸弹。

尽管无人机仍然被视为“非刚需”的产品,但小型无人机引爆出新的市场,远超大疆最早的预测,使 Mavic Pro 严重缺货。而且,即使 Mavic Pro 一直供不应求,但 Fool.com 估计,大疆在 2016 年全年业绩仍然可能达到 100 亿美元,是原来预测的 10 倍。我们虽然无法预计,无人机这种非“刚性需求”,还能让市场有多大的增长;但最少 Mavic Pro 的热卖,证明消费级无人机市场并非只是“虚火”。

所以,无人机企业在 2016 年遇到的困境并非“无人机市场饱和”,而是无人机独特的生态,遇上资金压力的化学作用。

从供应链层面看无人机

在生产层面上,无人机与 VR/AR 的情况完全不同。当企业出现资金不足的情况下,无人机需要面对巨大的供应链压力。

VR/AR 产品种类繁多,但不少产品类别其实十分低端;不少像 VR-Box 之类的产品,单纯只是个手机盒子,技术含量低,成本更低。即使是像全景相机这样比较“高端”的产品,品质的要求并不太高;因为即使遇上死机、卡顿,重启一下就了事,消费者根本不在意。所以对于 VR/AR 产业来说,资金不足并不会带来太大的压力。

可是,无人机动辄在百多米的天空飞行,只要一出意外,就会带来巨大后果,所以消费者对无人机的品质要求极高。也由于消费者要求安全的无人机,无人机企业也不能像手机或 VR/AR 一样,随随便便的就在华强北找些零件就能拼揍起来;而是必须从零件、组装到研发,一层一层的严密掌控。

除此之外,VR/AR 产品由于成本不高,所以售价也不高;由于售价不高的关系,销量动辄逾百万台,相对地更容易大量生产。但无人机机由于高成本导致价格难以下调,没口碑的产品,根本就卖不动;产品愈卖不动,要找供应链生产也不容易,更遑论是透过大量生产来降低成本。

所以,无人机的入场门槛,看似不高,但实际上非常高昂。目前在整个无人机产业里,只有像大疆等少数确保产品销量的成熟企业,才能完全的控制供应链,做好产品管理,并降低成本。

掌控供应链,对无人机有多大的影响?在 2015 年,大疆的 Phantom 3 Profession 全套售價僅為 1259 美元,但当时他们的最大对手,3D Robotics 的 Solo,相同級別售价约 1700 美元。根据 Forbes 的资料,3D Robotics 首席执行官 Chris Anderson 曾说:“我真的没见过如此凶残的降价,这场价格战中,除了大疆其他人都是输家。”结果,3D Robotics 的资源完全被 Solo 吸干了。到 2016 年初,Solo 的库存达到 6 万台,但它们的现金库已经见底了,然后只有黯然离场。

大疆水平,难以逾越?

如果说成本压不下来而提高售价,会影响公司目前的运营的话,那其它公司降低利润的结果,就是影响公司的未来发展。

在技术层上,无人机技术明显比 VR/AR 更成熟,也更早在各个范畴上大量实际应用。然而,愈来愈低的利润率,使无人机的研发愈来愈困难,使落后者与大疆的技术差距愈来愈大;而与大疆的技术差距变得更大,产品也更不好卖,更不容易取得盈利,进一步影响研发的投入,双方的水平就继续拉开。

以小米无人机为例:当时很多人对手机巨人小米进军无人机产业满有期待,认为这老牌手机公司在供应链上累积多年的优势,能帮助他们在无人机产业上站稳阵脚。但在消费者经年的期待后,小米把成本压了又压的结果,就是交出一台只有 2015 年大疆 Phantom 3 级别的“小米无人机”,除了廉宜之外就毫无亮点。更讽刺的是,小米无人机的发布会里,居然意外地把无人机也炸掉的惨况,直播到全球消费者眼前,使坊间注意到小米无人机的技术水平,与龙头大疆有着差巨大的差距。

除此之外,在 2016 年 7 月,零度智控推出小型无人机 DOBBY、昊翔推出小型无人机 Breeze,但这种小型无人机的飞行距离不远、续航力不佳、拍摄质素不理想,未能如预期的打开“自拍无人机”的市场。然后他们就在 2015 年年底,被逼裁员。

但大疆却在同年九月推出小型无人机 Mavic Pro (上图),他们在不牺牲无人机性能的前提下,把无人机的体积大幅缩小。这台强大的小飞机,被不少海内外媒体高度好评,更被美国时代杂志评为“2016 年最佳科技发明”之一。Mavic Pro 把无人机产业赖以救亡的“自拍无人机”轻松辗压,并间接证明:无人机界别“强者愈强、弱者愈弱”的特殊生态环境。

虽然无人机的技术发展,远比 VR/AR 更为健康,但由于无人机利润率不高,而投资方的投入也不足的情况下,会影响无人机未来资金投入能力,研发和产品质素将会大受影响,进一步影响未来产品的销量,形成严重的恶性循环。

2017 年的无人机市场会怎么样?

总括而言,2016 年是无人机市场重新洗牌之年。无人机的市场仍然健在,唯一不同的是:如果说在 2014 年,大疆还仅仅是稍为领先,那在 2016 年,大疆已经绝尘而去,把其它友商远远的甩在身后。

无人机市场不断的往“强者愈强”、“汰弱留强”的方向前进,而幸存下来的无人机企业,不少都像 3D Robotics 一样,选择回到行业无人机里取暖。尽管这些企业如何看不起大疆的“玩具”,他们作为原来市场的落后者,真的能在行业无人机的市场找回优势吗?而行业无人机市场,又是否有足够的空间来容纳愈来愈多落后者来“避难”?

大浪淘沙,留下来的才是真金。

断裂的资金链,把技术和供应链能不足的厂家都淘汰掉,把所有只会透过作秀来忽悠投资、实际上只会跟风抄袭、卖廉价而低质产品的对手,全部赶走。这一次无人机市场的大规模洗牌,逼使后来者真正的拿出干货出来;给真正有水平的企业,腾出更多的市场、人才和资金。无论对于在激烈竞争下幸存的企业来说、或是对于处理领导者的大疆来说,其实未必是一件坏事。

来源: CSDN

/3

/3