2016年,比亚迪拿下国内新能源汽车市场25%的份额,吉利排名第二,市场份额占14%,说这两家企业占下国内新能源汽车市场的“半壁江山”也并不为过。不妨让我们细细端量下这两家土生土长成长起来的本土民族汽车品牌的今日,推断下他们的明天。

一、发展战略:都坚持向新能源汽车转型

比亚迪和吉利在产品策略上的取向是一致的,都坚持由传统汽车向新能源汽车转型,两家不同的是比亚迪从一开始就坚持插混式和纯电动并举,而吉利则从一开始就以纯电动起家。

比亚迪自2003年以2.7亿元收购陕西秦川77%股份正式进入汽车行业以来,在产品路径上坚持典型的传统汽车打法,即汽油、插电式和纯电动并举,先期以汽油车利润培养新能源车发展,之后逐渐加大新能源领域投入,预计到2020年左右,比亚迪的新能源车销量将超过汽油车销量。收入方面,2016年比亚迪的新能源汽车收入达到了346亿元,占整个汽车业务的60%左右,可见其新能源业务收入已经超过传统汽车业务,并且未来仍有进一步增加的趋势。

吉利的新能源业务也是脱胎于其传统汽车背景,也是典型的传统汽车的打法,即汽油、插电式和纯电动并举,先期以传统汽油车利润来补贴新能源车的发展,之后逐渐加大新能源的投入和产出。根据吉利的蓝色行动新能源规划,未来三年中,吉利将重点依托纯电动(EV)、插电式混动(PHEV)和油电混动(HEV)三条路线(虽然混动不属于国家定义的新能源汽车),打造中高端纯电动汽车FE平台、小型专属纯电动汽车PE平台,以及CMA中级车模块架构。将提前实现国家第四阶段百公里油耗5L的企业平均燃油限值的目标,当然这一目标的实现寄希望于与科力远的混合动力系统合资公司。

这两家公司在刚刚过去不久的上海车展上都展出了自己的多路线车型。

比亚迪“龙脸”王朝概念车

比亚迪展出的新能源汽车阵容强大,除了引人注目的“龙脸”王朝概念车外,插电式混合动力的多年销售冠军唐100和秦100再次亮相,最新宋SUV插电版和纯电版上市,小型SUV元的纯电版发布,加上此前上市的元插电版,充分展示了比亚迪在燃油、插电和纯电三个方向的全面布局,既着眼于短期燃油和插混市场,也放眼于中长期的纯电动发展方向。

帝豪PHEV

而吉利展出的除了与沃尔沃联手推出的大红大紫的LYNK&CO品牌外,其在帝豪电动汽车的基础上推出的首款插电混动帝豪PHEV轿车,同样引人关注。帝豪PHEV的推出,标志着吉利在具体产品策略上也将和比亚迪类似,采取同一平台同时推出插电混动和纯电动车型策略,以便最大限度地发挥协同效应,降低成本。

2、产品策略:纯电动为主导或向以纯电动为主导发展

对应其各自的新能源战略,比亚迪和吉利的产品策略都是以纯电动为主动,或以纯电动为发展方向。

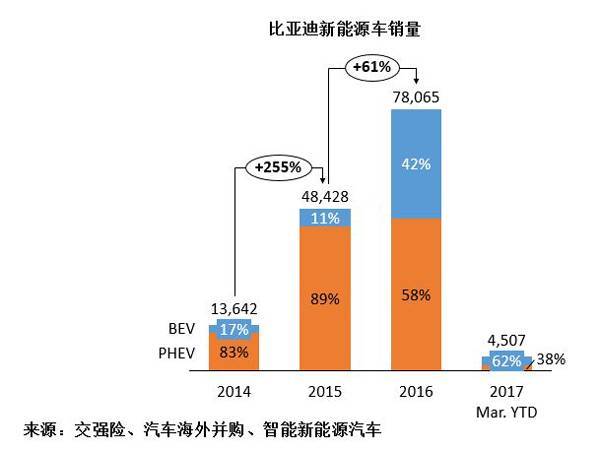

比亚迪新能源车近十年来始终以插电式混合动力为主,但随着e6、e5和秦EV、宋EV、元EV等一批纯电动车陆续投放市场,其纯电动车市场份额增长迅速,新能源汽车销量中纯电动的比重从2014年-2015年的不足20%猛增到2016年的42%,到2017年一季度,纯电动车份额已经超过插电式混合动力(插电式销量下滑主要受限于秦插电版在广东大本营的下滑),达到了62%。

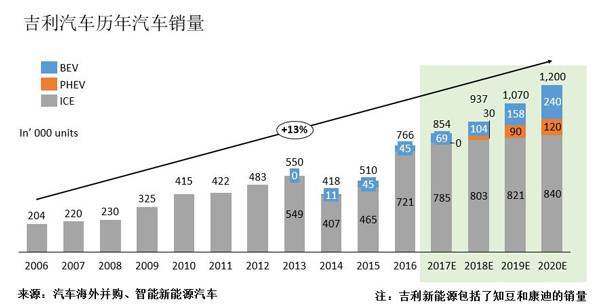

吉利新能源则始终以纯电动为主, 2013-2015年,主要以“开放”的战略整合资源,先后与康迪和知豆建立专攻微型电动车的合资公司,生产微型电动车;2015年才推出自己的帝豪EV;2017年上海车展刚刚涉足插电式混合动力,展出了帝豪PHEV。目前吉利新能源的产品结构中,100%是纯电动产品。吉利早在2015年发布的“蓝色吉利行动”战略规划中就宣布,到2020年新能源汽车销量将占公司整体销量的90%以上。

3、供应链体系:比亚迪“封闭”VS吉利“开放”

比亚迪的供应链体系自创立之初就始终坚持的自行研发、自行制造的“封闭”发展模式(比亚迪成立之初生产线上的工装夹具等工具性设备也都是自行制造的),能自己做的一定不找其他供应商。特别是动力电池方面,以铁电池起家的比亚迪紧紧围绕以磷酸铁锂电池为主、以三元锂电池和改进型的磷酸铁锰锂电池为辅的电池路径,不断改进电池性能以提升整车的续航里程。上海车展上也展出的宋PHEV/EV、唐100和秦100都首次配置了三元电池。

受益于强大的动力电池自我支撑,比亚迪新能源汽车的续航里程会不断向上突破, 2020年后比亚迪的纯电动汽车的续航里程有望稳定在500公里以上,插电式混合动力的纯电续航里程将稳定在100-150公里之间。

曾经,这样一种“封闭”的体系帮助比亚迪确立了在中国新能源汽车领域的独特的领导地位;然而,近年来随着其他本土电动汽车核心零部件供应商的强势崛起,包括CATL、精进电机在内的核心供应商正在逐步扩大其市场份额,比亚迪原有的“封闭”供应链体系开始面临挑战。正如手机安卓与IOS操作系统一样,虽然各有各的长处,但在目前提倡共享包容互助合作的大背景下,比亚迪封闭产业链体系的弊端也开始显现,有选择的开放似乎是快速成长阶段的中国新能源汽车行业的呼声。比亚迪似乎也意识到了这一点,最近有消息传出,比亚迪正在考虑将电池业务独立出来,敞开大门向所有主机厂供货。

吉利新能源的则采取开放供应链体系的打法。吉利汽车一贯秉持开放态度,其核心零部件均出自供应商之手。例如帝豪EV电池用的是CATL的三元电池,电机用的是精进电机的,电控是联合电子的……可谓博采众长。可能是因为本身没有太多新能源方面的积累,吉利新能源业务自开始便始终坚持开放合作的态度,拓宽合作通道:与沃尔沃深度合作,与康迪、知豆合纵连横,与CATL、精进、博格华纳等开展配套,与科力远合资打造国内唯一的混合动力系统总成的技术平台(CHS),与洪桥集团合资建设现代化锂离子动力电池企业项目(金华动力电池项目),与国家电网达成战略合作,构建新能源汽车充电出行新模式,投资曹操专车,布局汽车共享等……相比比亚迪的“封闭”,吉利明显更加“开放”。

4、积分市场:皆是新能源积分市场的赢家

如果“双积分”管理政策按照计划于2018年开始正式实施,比亚迪和吉利也都按照计划进行生产的话,比亚迪和吉利都将成为积分的净出售方。

在不考虑油耗负积分的情况下(比亚迪和吉利油耗基本上没有负积分),比亚迪2018年-2020年可分别产生55万、90万和144万左右的新能源积分盈余,比亚迪将成为市场上绝对的新能源积分净卖方。如果按照新能源积分市场5000元每分来计算,则这三年光积分收入就可以为比亚迪产生27亿、44亿和72亿的收入。

吉利2018年-2020年可分别产生42万、73万和100万左右的新能源积分盈余,吉利也会成为市场上新能源积分的净卖方。如果按照新能源积分市场5000元每分来计算,则这三年光积分收入就可以为吉利产生20亿、36亿和55亿的收入。

下表是吉利的积分模拟测算。

5、政策转市场,谁主沉浮?

前一段网上流传过华尔街JL Warren Capital分析师李君蘅的观点,建议基金经理们“买进赢家吉利的股票,抛掉输家比亚迪的股票”,理由是“海外投资者之所以判断比亚迪股票有特斯拉股票那样的溢价,是因为他们看到了比亚迪的新能源汽车销量数据已不再光鲜,今年1-2月,比亚迪的新能源汽车销量同比下滑了56%。”

的确今年前两个月比亚迪新能源车出现了大幅下滑,中国新能源汽车市场整体上也出现了大幅下滑,失去了连续两年保持的“世界最大新能源汽车市场”的称号,市场下滑的原因是补贴政策的修改和新能源目录再申请造成了市场销售暂时停滞现象。

笔者曾于年初实地走访了销售终端,调研发现,在政策不明的情况下,大多数4S店都采取了“只接受预定但不销售的保守策略”。因此,像华尔街这个分析师那样,如果只把政策暂时干扰造成的市场波动就看成是某个企业的失败,那就只能说他对中国新能源市场的内在运行规律并不十分了解了,因为到了3月份,政策到位,新能源汽车市场立即出现了反弹。

目前中国新能源汽车市场正在经历从“政策驱动市场”向“市场驱动市场”转型的攻坚阶段。政府层面已经通过各种措施逐渐稳定和降低了由政策波动带来的市场波动风险,各个企业作为市场参与的主体也都积极为“市场驱动市场”的后补贴时代的进行着各种准备。例如最近北汽新能源、比亚迪、知豆等新能源领域领头羊都在悄悄地进行着补贴后全国统一定价的行动,这正是在为消除地方补贴差异和减少补贴带来的市场波动进行积极准备,为2020年后补贴完全退出打好基础。

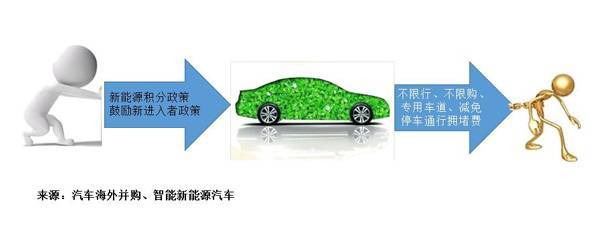

其实,补贴政策的逐步退出并不意味着新能源汽车的政策红利结束,鼓励性政策将会毫无悬念地继续存在,只不过存在形式由原来的纯现金补贴转换成了供应端鼓励和需求端鼓励的“双轮驱动”模式。新能源积分政策和鼓励新进入者政策就是供应端鼓励政策,不限行、不限购、专用车道、减免停车通行拥堵费等使用层面的鼓励政策则属于从需求端补贴政策的替代者,“扶上马,送一程”是政策层面对于新能源汽车行业的总基调。

具体到比亚迪和吉利,两者都是中国新能源汽车领域的重量级选手,两者都根据自己对未来的判断而制定了自己的战略,没有对错之分,只有不同之别,因此也就没有外国分析师口中的所谓“赢家和输家”了。

比亚迪的“封闭”与吉利的“开放”构成了两家不同于彼此的鲜明特点。比亚迪向左,吉利向右,不知未来是东风压倒西风还是西风压倒东风,又或者两者殊途同归,共同成为中国乃至世界新能源汽车领域举足轻重的企业?我等唯有拭目以待了。

来源: 虎嗅网

/2

/2