小米超大IPO启动 八大看点

近期,小米创始人、董事长雷军屡放大招。先是在母校武汉大学的小米6X发布会上宣布,每年整体硬件业务(包括手机及 IOT 和生活消费产品)的综合税后净利率不超过 5%。随后他又发全员信宣布了新一轮的公司高管调整,任命CFO周受资为公司高级副总裁,接管财务、投资、HR等业务。

据凤凰网科技拿到的可靠消息,小米本周将在香港申请IPO,6-7月挂牌,成为首个尝鲜“同股不同权”的公司。

---------------2018年5月3日更新---------------

5月3日消息,小米公司今日早间在港交所提交上市申请,成阿里巴巴之后,全球最大的科技企业IPO,亦将成为香港首只申请上市的“同股不同权”公司。高盛、摩根士丹利及中信里昂证券是小米联合保荐人。

招股书披露,小米上市主体为小米集团,是在开曼群岛注册成立的以不同投票权控制的公司。

小米上市的主体是“小米集团”,也就是说是小米的全部整体上市,包括了小米科技、小米金融等按业务划分的子公司,以及小米印度、小米新加坡等按地域划分的子公司。

看点1:雷军说小米硬件净利润率永不超过5%,会不会打脸?

这可能是最近整个行业最关心的问题了。毕竟,小米不光是做手机,雷军说的这个硬件净利润率的上限范畴太广,影响的行业也真是太多了,照雷军自己的话,小米生态链那可是渗透了100多个行业呢。

首先我们先搞清楚, “综合净利润率”到底是什么?此前已经有媒体解析过,如果拿单个小米手机比如小米MIX2S,乘以5%来计算,这款售价3299元的手机,单品可赚164.95,但这并不是综合净利润率。综合税后净利润是一个总体性的概念,由营业收入扣除各项成本开支,包括研发、销售、广告等之后再除以营业收入得到的净利润率。第一手机界研究院院长孙燕飚表示,国产厂商的平均综合净利润率是10%,雷军抛出的5%确实不高。

---------------2018年5月3日更新---------------

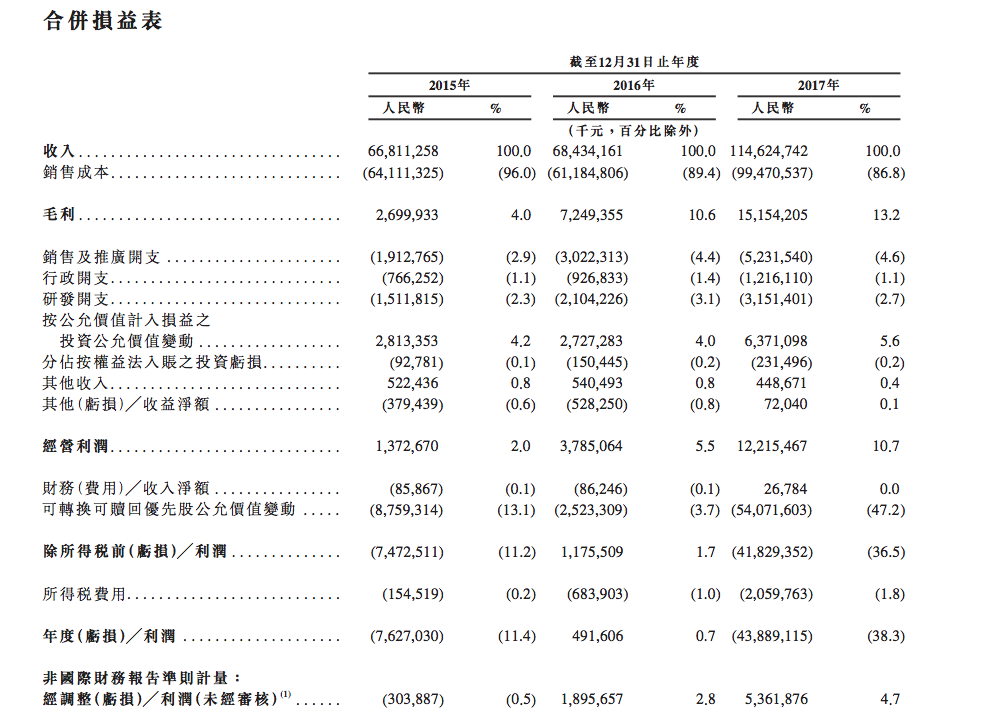

2017年小米的综合利润率是4.7%,毛利率是13.2%。

小米智能手机平均售价2017年为881.3元,2016年为879.8元,2015年为807.2元。价格基本不变,每年略有增长。

上周,雷军在公开场合表示:“小米手机的硬件综合净利润率永远不会超过5%,如有超出的部分,将全部返还给用户”。

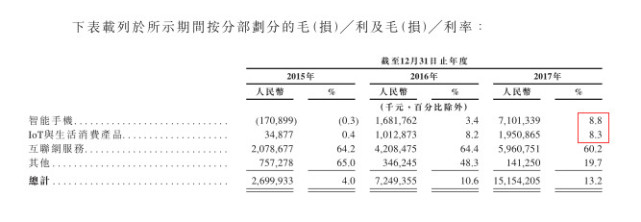

从招股书来看,小米公布了毛利润率,其中手机和生态链最新的毛利润率分别是8.8%和8.3%。

虽然小米没有公布手机和生态链的综合利润率,但提到了2017年的综合利润率 4.7%,这也就是说把高利润率的互联网业务算进去,小米整体的综合利润率也仅为4.7%,所以小米硬件的综合利润率不到5%,并不是雷军“信口雌黄”。

虽然小米没有公布手机和生态链的综合利润率,但提到了2017年的综合利润率 4.7%,这也就是说把高利润率的互联网业务算进去,小米整体的综合利润率也仅为4.7%,所以小米硬件的综合利润率不到5%,并不是雷军“信口雌黄”。

从招股书来看,小米公布了毛利润率,其中手机和生态链最新的毛利润率分别是8.8%和8.3%。

看点2:小米到底赚不赚钱?

从小米诞生第一天起,雷军就一直说,小米手机几乎不赚钱。

妙就妙在这个“几乎”,到底多少利润才算“几乎不赚钱”呢?而且雷布斯最近又宣布,硬件综合净利润率不超过5%,显然是在给盈利情况释放压力。根据5%推测,小米的硬件赚钱能力基本是个可测量的数据。所以大家应该更关心小米的互联网收入情况,还有投资收益。

有一点需要关注下。招股书通常都有几百页,里面含有“净利润”字样的不同数据口径可能有一大堆,比如“未经审计的净利润”、“经营利润”、“经调整后的净利润”等等。而且,港交所和国内A股、美股的会计准则也略有不同,五花八门也容易看晕。那么看哪个数据靠谱呢?大概可以关注两个数据,一个是“经营利润”,一个是“经调整后的净利润”。这个“经调整”很有说法。大家一定还记得美图IPO时候的巨亏。其实香港上市的互联网公司并不多,会计准则也和美国不一样,美图当年就吃了“巨亏”的这个哑巴亏。给大家详解一下。

互联网科技公司通常会在之前融资时给投资人发行不少优先股,如果估值从一开始的几千万美元到了几百亿美元,这些优先股的价值也放大了很多倍,股东的财务浮盈也翻了N倍。但这些股东还没退出,所以他们的投资价值的提升,在财务报表里就会被认为是公司对这些股东的负债。不知道小米这次会不会也遇到差不多的情况。

看互联网公司是否盈利,不能单纯看净利润,还要要看经营利润和调整后的净利润,这两个数字,排除财务会计等干扰性因素。

---------------2018年5月3日更新---------------

5月3日,小米正式在港交所递交IPO招股说明书,雷军在招股说明书中强调,小米不是一家单纯的硬件公司,而是一家以创新驱动互联网公司。

小米2017年收入1146亿元,经营利润122亿元

据招股书显示,小米2015年至2017年的年收入分别为人民币668.11亿元,684.34亿元和1146.24亿元;经营利润分别为13.73亿元,37.85亿元和122.15亿元;小米2017年净利润为54亿元,2015年亏损3亿元。

看点3:雷军在小米到底占多少股?

雷军到底在小米有多少股票呢,相信这是我们都想知道的。毕竟这可能关系到今年中国富豪头衔的归属。

另外,小米有望成为香港首批“同股不同权”上市公司。同股不同权,就是说,管理层掌握的一部分股票的投票权远大于普通股。简单说,按港交所新政,雷军可能拥有一批股票有超级投票权,相比普通股,“话事权”最少1股顶2股,最多1股顶10股。理论上,如果雷军拥有的全是超级投票权的股票的话,最少只要拥有9.1%的特殊股权,就可以保障投票权超过51%,牢牢掌握公司控制权。

另外,此前网传小米工号1000以内的员工在公司上市后都将实现不同程度的财务回报。在最新的人事调整中,小米两位联合创始人周光平、黄江吉因个人原因辞去管理职务。通常没有了公司职务,在上市后股票变现方面受到的限制会少很多。

---------------2018年5月3日更新---------------

小米股权架构:雷军持股31.41%

虽然小米从未披露过具体的公司架构,但大多数观点认为雷军在小米科技整体持股比例应该在50%以上。此前,更有媒体消息称,雷军在小米科技持股达77.8%。

在招股说明书中,小米披露了上市前的持股比例情况,其中,小米公司创始人、董事长兼CEO雷军持股31.41%,联合创始人、总裁林斌持股13.33%,联合创始人、品牌战略官黎万强持股3.24%,联合创始人、高级副总裁洪锋持股3.22%,联合创始人、高级副总裁刘德1.55%,联合创始人、高级副总裁王川持股1.11%,顺为资本CEO许达来持股2.93%,小米联合创始人、原战略副总裁黄江吉持股3.24%,联合创始人、原首席科学家周光平持股1.43%。投资者方面,晨兴资本持股17.19%,其他投资者共计持股21.34%。

招股书显示,小米正建议采用不同投票权架构。根据该架构,公司股本将分为A类股份和B类股份。对于提呈本公司股东大会的任何议案,A类股份持有人每股可投10票,而B类股份持有人则每股可投1票。执行董事、董事会主席兼首席执行官雷军持股比例为31.4%,如计入总股本ESOP员工持股计划的期权池,则雷军的持股比例为28%。通过双重股权架构,雷军的表决权比例超过50%,为小米集团控股股东。

看点4:小米真的像自己说的那样,是一家互联网公司吗?

小米在上市前夕抛出5%的数字,其实更像是给小米定一个未来的目标,定下硬件净利润率的上限,告诉大家:“我们是互联网公司,我们不是依靠硬件获利的传统硬件厂商。”

那么,怎么判定一家公司是不是互联网公司呢?大概有这么几个方面。

首先,要有成规模的互联网业务,如果互联网业务基本规模都没有,那就根本无从谈起;

第二,互联网业务是主要盈利来源。举个例子,单看苹果App store、Apple Music等互联网属性业务赚的钱甚至超过不少互联网公司,但苹果的盈利仍然主要来自硬件利润,所以苹果还是家硬件公司。

第三,互联网属性的业务收入要呈现出快速增长属性。互联网公司都是要海量用户基础,用户粘性越高越好,使用时长越长越好,获客成本越低越好。

所以,小米是不是一家互联网公司,到招股书里找答案就看这三组数据:小米互联网收入有多少,小米互联网盈利比例有多少,小米互联网业务的月活用户数、使用时长和获客成本。

不过从小米的商业模式看,现在就可知的是,小米互联网业务应该是没有获客成本的,毕竟可以靠手机用户直接转化。

---------------2018年5月3日更新---------------

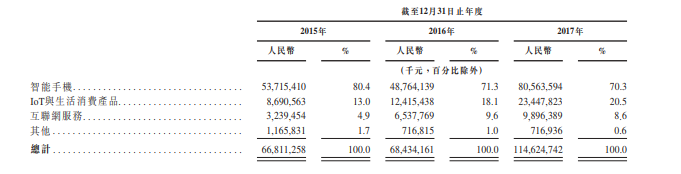

小米的营收主要分为智能手机、IOT 与生活消费产品、互联网服务及其他。其中,智能手机业务是其主要收入来源,2017年来自智能手机行业的收入为805.64亿元,占总收入的比例为70.3%;来自IOT与生活消费产品的营收为234.48亿元,占比为20.5%;来自互联网服务的营收为98.96亿元,占比为8.6%。

招股说明书强调小米不是单纯的硬件公司,而是创新驱动的互联网公司。具体而言,小米是一家以手机、智能硬件和IoT平台为核心的互联网公司,采用了独创的“铁人三项”商业模式:硬件+新零售+互联网服务。

小米在描述自己的商业模式时如此解释:“小米不是单纯的硬件公司,而是创新驱动的互联网公司,尽管硬件是我们的重要用户入口,但我们并不期望它成为我们利润的主要来源,我们把设计精良、性能品质出众的产品紧贴硬件成本定价,通过自有或者直供的高效线上线下新零售渠道直接交付到用户手中,然后持续为用户提供丰富的互联网服务。”

招股说明书显示,截止2018年3月,用户每天使用小米手机的时长达到4.5小时;MIUI的月活跃用户超过1.9亿;小米的消费级IOT平台的链接超过1亿台智能设备(不包含手机和笔记本电脑),2017年按连接数量计算,小米的消费级IoT硬件全球市场份额为1.7%,身后是苹果0.9%,亚马逊0.9%,三星0.7%和谷歌0.6%。

据招股说明书显示,小米2015年、2016年和2017年互联网服务收入分别为32.4亿元、65.4亿元和98.9亿元,对总收入的贡献为4.9%、9.6%及 8.6%;互联网服务毛利分别为20.8亿元、42.1亿元和59.6亿元。

而在同一时期,来自智能手机的收入分别为537.15,487.64,805.64亿元,占总收入的比例为80.4%、71.3%和70.3%。但从创业之初,雷军就曾表示:“小米手机的盈利模式在于今后的软件应用,而不是靠卖手机赚钱,所以小米手机都是按成本价出售。”

看点5:小米生态链到底有多大?

小米是从2013年开始布局生态链,以手机为核心,周边产品有耳机、小音箱、移动电源,再往外是空气净化器、电饭煲、净水器等小家电。还有一些玩的东西,比如扫地机器人,还有一些生活必需品,比如牙刷、床垫。

其中一些公司甚至已经规模世界领先,走上资本市场了。比如做小米手环的华米科技,去年已经在美国上市了。

小米这些产品到底能赚多少钱,利润率怎么样?在去年的时候小米生态链公司已经超过了100家,现在这个数字变成了多少,这些公司跟小米之间到底是什么关系?

---------------2018年5月3日更新---------------待深挖

看点6:小米上港股后,还会上A股吗?

不出意外的话,小米应该是港交所新政施行后首家上市的公司。与此同时,国内A股的CDR也消息不断。

CDR是中国存托凭证(ChineseDepositoryReceipt)的英文缩写,指境外上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证。

互联网公司登陆A股,是个“老大难”问题,因为A股IPO发审机制,要求拟上市企业需连续3年持续盈利,对企业股权结构也有限制。所以 “BAT”选择中国香港、美国资本市场上市。

今年年初,CDR传闻沸沸扬扬。有多家中国互联网上市公司大佬有表态将要回A,小米也被传将会香港+CDR实现港股和A股同时上市。传说纷纭,已经被猜成年度悬疑剧了。

看点7:小米估值会不会破千亿?

雷军能不能登顶中国首富,除了看他有多少小米股份,还看公司的估值最终是多少。

关于小米的估值,从500亿美金、800亿美金到1000亿美金不等。到底哪个准确呢?这就要回到一个如何看待互联网公司的估值模型的问题。

和境内资本市场不同,我们习惯了看消费类公司、工业类型的公司,无外乎看今年的净利润情况,再测算一下明年的净利润情况,乘以一个行业平均的市盈率倍数。

但是对于互联网公司,这个估值模式就很难了。首先这家互联网公司可能不是正的净利润,其次就算是正的净利润,公司的营收和毛利的增速高达100%,200%,也不是新鲜事,但是这样的增速对于我们熟悉的传统企业就是不可能完成的数字。

互联网公司的估值更看中企业的用户数、获客成本、盈利增速,也就是企业的成长性。苹果市值是8400亿美金,市盈率18倍左右;腾讯市值37200亿人民币,市盈率43倍左右;亚马逊市值7500亿美金,市盈率320倍左右。

小米能顶得起多高估值,得看招股书里数据有没有体现出足够成长性。基于之前的公开报道,相比手机业务,盈利贡献想象空间更大的生态链产品、互联网服务的营收和毛利水平历年变动数据更值得关注。

---------------2018年5月3日更新---------------

待挖

待挖

看点8:小米的海外市场到底怎么样?

小米这两年在海外折腾得有声有色,根据最新的消息,在印度都已经拿下31%这样夸张的市场份额连续排名第一了。此外,小米自己宣传它在印尼、东欧等地都表现不错,现在进了西欧市场开头也顺利。

那么,海外市场到底占了小米多大盘子?小米真的能靠海外市场保持成长性吗?毕竟,中国国内市场已经是零和竞争市场,小米的高估值必须要靠长线的高增长率来支撑,那就必须往海外市场看。

---------------2018年5月3日更新---------------

小米的海外市场

2017年第四季度,小米在印度市场的份额超过三星成为印度市场的第一名,除了印度市场外,小米已经进入多个国家,尤其是东南亚国家。据招股说明书显示,小米2015年、2016年和2017年海外市场收入分别为40.5亿元、91.5亿元和320.8亿元。来源凤凰科技,DoNews,腾讯科技

其实,我等凡人最好奇的莫过于小米这些高管、老员工,他们的身价会变成多少?雷老板会不会成为中国最新首富。

/5

/5