2005年,在保罗·奥特里尼(Paul Otellini)接任英特尔公司CEO时,他宣布加快创新的步伐。他相信英特尔将在发明未来10项最流行的新技术中发挥关键作用。这些新技术从无线电通信跨越到医疗卫生。该公司可以集成的软件和芯片平台,从客厅到急诊室都能用得到。海克特·鲁毅智(Hector Ruiz),AMD公司2002年至2008年期间的CEO,不为所动。他打趣说:“人们足够精明以挑选高质量的产品……将一个东西称为平台并不能保证它的质量。”经过多个阶段的演变,英特尔和AMD公司的竞争战场依然硝烟不断。

内存

1985年,英特尔公司决定彻底放弃动态随机存取存储器(DRAM)的生产。这被英特尔的首任CEO安迪·葛洛夫(Andy Grove)称为拐点。动态随机存取存储器是最常见的半导体芯片。它们控制短期的计算机运行活动,例如,软件应用的使用、同时运行的应用个数,以及计算机处理一个应用的速度。

DRAM曾经是英特尔公司主要的利润和营业收入来源,但是,日本生产商,如日本电气股份有限公司(NEC)、三菱(Mitsubishi)、富士通(Fujitsu)、日立(Hitachi)和Oki,占据了市场份额的80%,而且韩国公司,如三星和现代公司(Hyundai),紧随其后。英特尔公司高管判断美国公司无法与大型的、经过纵向整合并享受大量政府支持的日本和韩国公司竞争。葛洛夫在他的《只有偏执狂才能生存》(Only the Paranoid Survive)一书中写到,经历这一拐点时期需要大量的“困惑、不确定性和秩序混乱,无论个人层面还是战略层面”。

微处理器

1968年,戈登·摩尔(Gordon Moore)与罗伯特·诺伊斯(Robert Noyce)共同建立了英特尔公司。罗伯特·诺伊斯是集成电路的发现者之一。1972年,摩尔提出了被称为“摩尔定律”的著名预测,即微处理器的速度每18个月增长一倍。微处理器是由多个晶体管组成的复杂的电路。它使个人电脑能够通过简单的指令而支配硬盘、软盘、光盘、网络远程服务器、插件墨盒和其他存储设备执行任务。1981年,IBM选择英特尔的微处理器用于它生产的个人电脑。IBM提前说明了英特尔不可能是唯一的供应商。英特尔不得不向其他芯片公司授权它的设计。第一批获得英特尔授权的公司有美国国家半导体公司(National Semiconductor)、美国齐格洛公司(Zilog)、日本电气股份有限公司、富士通和AMD。因为它们根本无法与英特尔竞争,所有公司都逐渐退出了市场,除了AMD。

1993年,英特尔推出了第一批奔腾处理器。因为处理器的一处故障,最初的设计很不稳定。在很多计算当中,微处理器会犯低级错误。英特尔召回了所有受到影响的系统并修复了问题。重新发布的奔腾处理器成了大多数用户的首选处理器。奔腾处理器的成功使得英特尔建立了强大的品牌形象。“内置英特尔”(Intel Inside)成为了高品质的象征。

零下分支

杰里·桑德斯(Jerry Sanders),AMD公司的创始人和首任CEO,与英特尔公司的很多领导人师出同门:仙童公司(Fairchild Industries)。1987年—1995年,在英特尔公司扩大了8倍,营业收入从19亿美元增长到162亿美元时,AMD的营业收入也扩大到原来的2倍多,从10亿美元到25亿美元。1987年,桑德斯因为垄断行为状告英特尔。1995年,这张诉讼以仲裁的方式了结。英特尔决定,只要AMD不制造能够插入英特尔主板并与英特尔芯片组配合的微处理器,它就不剥夺自有版权对AMD公司的使用授权。这个结果意味着AMD必须寻找合作伙伴开发属于它自己的主板和芯片组。由于AMD与英特尔不同,它必须要依赖于合作伙伴,桑德斯将自己公司称为“纸老虎”,而英特尔才是真老虎。

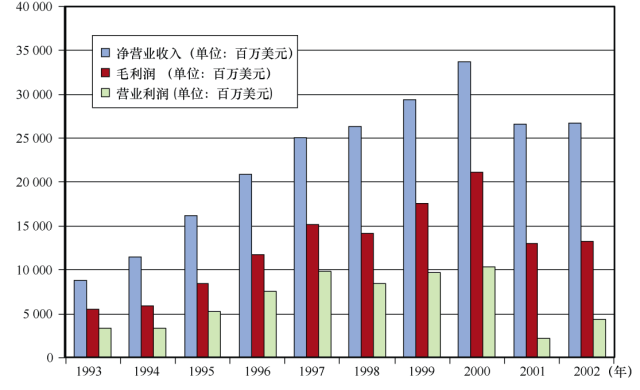

通过与威盛电子公司(Via Techonologies)合作,AMD成功开发了奔腾处理器的克隆产品。它比奔腾处理器的售价低很多。葛洛夫,英特尔公司当时的CEO,将因为有了这种新的微处理器而成为可能的、售价低于 1 000美元的电脑称为“零下分支”。他将它视为对英特尔公司真正的威胁。因此,1998年,英特尔推出了自己的低价处理器,命名为赛扬(Celeron)。这是一个完全成熟的分层策略:至强(Xeon)用于高端服务器/工作站市场、奔腾用于中端市场、赛扬用于低端市场。在2000年的互联网泡沫爆发之前,英特尔公司与其他屈指可数的几家公司经历了繁荣阶段(见图9.4)。它的年营业收入、利润和营业收入快速增长。

▲ 图9.4 英特尔1993年—2002年业绩图

速度和持续的价格战

没能把英特尔逐出低端市场,AMD瞄准了高端市场。2000年,它开发出一款吉赫(GHz)微处理器,紧随英特尔之后。19年来第一次有英特尔之外的公司开发出全世界最快的处理器。然而,2000年之后,英特尔和AMD面对的商业格局发生了变化。处理速度不再是消费者对于微处理器关注的关键因素。大多数的微处理器的速度都超过了一般消费者的需要。开发速度更强的微处理器的策略失去了意义。除了非常高端的服务器,大多数消费者认为速度稍慢、价格更低的电脑就可以满足需求。

AMD对于这种情况的响应机制是通过降价来扩大市场份额。降价幅度高达50%。英特尔公司的响应机制是给产品打折,打折幅度由40%到85%。并且,为了保持个人电脑制造商的忠诚度,英特尔通过基于广告补贴、量销折扣和独家交易进行刺激。英特尔成功在性能,而不仅是价格上,战胜了AMD。

业务拓宽

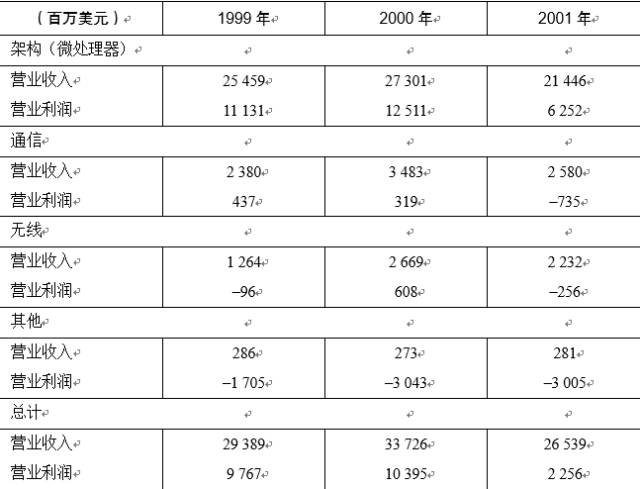

业务格局的变化促使英特尔决定它不得不向其他领域拓展业务。它不能仅仅依靠微处理器来维持地位了。在核心业务不再像以前一样景气的时候,公司必须要寻找新的商业机会。自1997年开始担任CEO的克瑞格·贝瑞特(Craig Barrett)推出了一项策略,将英特尔的业务从个人电脑和服务器扩宽到通信、信息家电和互联网服务市场。公司在这些方面的努力中投资超过100亿美元。然而,到2001年,很显然,这些投资回报甚少(见图9.5)。这些投资从英特尔2001年的利润底线上抹去了40亿美元。如果没有这些投资,英特尔公司本可以是一个更加盈利的公司。

▲ 图9.5 英特尔业务单元业绩,1999年—2001年

因此,英特尔承受着巨大的压力,要减少投资,以把钱节省回来。在科技经济蓬勃发展的时候,英特尔“把意大利面扔到墙上,看看哪些会被挂住”的撞大运做法是有意义的,但是,在互联网泡沫效应中,这一策略完全没有意义。分析人员批评该公司以太快的速度向太多新市场进军,毫无关注点。2001年的业绩下滑迫使该公司裁员5000人。

尽管如此,英特尔继续大量投资研发工作。该公司以风险投资的方式向小型的具有前沿技术的公司投资。英特尔也没有停止改进它的微处理器生产设施,引入最新的技术,并不断冲击最先进的极限。虽然没有利润,无线部门开发了一款称为迅驰(Centrino)的笔记本电脑芯片,使笔记本可以接收无线信号。英特尔也在新型的用于服务器的64位微处理器上不断努力。1994年,它开始开发一款新的应用于服务器的芯片,以与Sun公司的64位芯片竞争。然而,开发比计划中高很多。英特尔公司于2001年推出64位微处理器产品,比计划晚了两年,英特尔的新64位处理器不得不在为32位处理器写的软件上运行。运行速度低于新处理器的运行能力。

锤子

这一失败使AMD业务更加开放,而它正需要这样做。AMD将未来的赌注下在锤子技术上。这是唯一一项能够在32位和64位软件上完美运行的技术。2003年,为了获得AMD向英特尔挑战的现金,它将规模大且绩效好的闪存业务从与富士通的合资公司剥离。两年后,它完全剥离了闪存业务。该公司完全关注于微处理器业务,并通过向美国国家半导体公司购买嵌入式处理器产品增强了实力。该产品可应用于赌场老虎机和客户服务亭。当时AMD的CEO,前摩托罗拉公司总裁鲁毅智的计划是向市场完美引入锤子(在商业化场景中称为皓龙,Opteron)以增大AMD在微处理器市场的占有率,尤其是在利润丰厚的服务器分支,计划达到30%之多。在AMD的市场占有率达到30%的情况下,AMD将最终成为英特尔的强大敌人。

同时,英特尔并未止步不前。2005年,当苹果公司CEO史蒂夫·乔布斯宣布苹果公司将该公司的个人电脑和服务器从PowerPC架构向英特尔的架构过渡时,英特尔公司在一定程度上从中获利。

然而,AMD持续进步。它在32位到64位的服务器市场上的业绩连续两年超越英特尔。那时,AMD与主要客户如IBM、惠普、戴尔和Sun公司签订了合同。它的服务器市场份额从几乎是0增长到2006年底的22%。伴随着AMD的入侵,英特尔的营业收入从2005年的388亿美元下降到2006年的354亿美元。它不得不再次裁员。这次的人数是100 000工作大军中的10%。

在2006年以前,英特尔没有32位到64位服务器市场上可以适用的产品能够直接与锤子竞争。2007年年初,伴随着该公司的新产品,它开始重新获得被AMD抢占的市场。它利用在制造方面领先于AMD的技术在AMD之前降低了芯片大小。缩小后的芯片使英特尔的技术得以与AMD的多款核心技术相匹配,并能将它应用于如数字媒体创作和游戏的高端应用。

全球反垄断

AMD不赞同用激进的方式重获市场份额,就像英特尔公司那样。2004年起,它在很多国家面向英特尔展开了反垄断诉讼。参与该调查的有30个国家,当中至少有6个政府机构。调查显示,自2001年—2007年之间,英特尔向电脑制造商,包括戴尔、惠普、联想和宏碁付钱,要求它们不使用或者限制使用AMD的产品。即使是在某些产品,包括AMD的皓龙服务器系统,能够与英特尔的产品高度兼容的情况下,被涉及的任何一家公司,包括英特尔,都不承认有任何不当作为。但是,它们全部签订了同意协议,并向AMD就它经历的部分损失支付补偿金。

图形及其他产品

AMD对于所面临的局势的回应机制是收购加拿大图形处理公司冶天科技(ATI Technologies)。对于AMD而言,这是一次大型的收购。该公司支付了43亿美元现金和5 800万股份用以购买冶天科技公司。AMD立刻撤下冶天科技的品牌,并使用新的名字“融合(Fusion)”。此举意图在于将CPU与图形处理能力融合入一张芯片。2007年,该公司向要求高性能3D图像和视频的应用提供了一款集成的图形处理芯片。

AMD还发布了用于台式电脑的双核、三核和四核处理器,以及9款用于服务器的四核处理器。虽然这些处理器的价格比英特尔的同类产品低,但是它们由于性能没有英特尔的高端处理器产品好而竞争力较弱。

为与英特尔区分,AMD关注于平台专业化。它每年都会以新的处理器、芯片和图形技术刷新产品库。作为一个纸老虎,而不是纵向管理的真老虎,AMD能够与其他供应商生产的部件相兼容。尽管采取了这些行动,AMD的市场份额仍然输给了英特尔。到2007年,它在用于个人电脑和公司服务器的微处理器市场份额仅有13.4%。这与鲁毅智30%的目标相距甚远。相比之下,英特尔占据了86.6%的市场—再次以绝对优势领先。AMD也深陷财务的尴尬状况。

剥离制造

为了与英特尔竞争,自2003年至2005年之间,AMD提高了生产能力。作为反转策略,由于财务业绩欠佳,AMD不得不在2008年剥离了全部的制造运营业务。公司需要输入现金。它与阿布扎比政府经营的先进技术投资公司,组建数十亿美元合资公司的形式剥离了制造业务。该公司称为GlobalFoundries,并成为台湾半导体公司的竞争对手。它的主要制造工厂坐落在德国德勒斯登(Dresden),它还向第三方公司生产商授权生产微处理器。

与先进技术投资公司的交易使AMD获得了存活下去的资金,更促使AMD专注于它认为最擅长的业务:芯片设计。尽管如此,这一举动并未带来转机。2008年,AMD宣布它连续7个季度亏损。CEO鲁毅智不得不下台。他的接任者德克·梅尔(Dirk Meyer)在接任的第二年由于公司的财务危机裁员1100人。

作者: 【美】Alfred Marcus(艾尔佛莱德·马库斯)

译者:李峰 , 张箫箫 , 胡晶晶 责编:王峰松

/3

/3